税收基础理论(ppt 40页)

- 格式:ppt

- 大小:277.50 KB

- 文档页数:41

博学笃行 自强不息

1

税法基础知识课件

第一章:税法概述

一、税法的定义和作用

税法是国家用法律规范纳税关系的专门法律体系。其作用主要包括调节纳税义务人与国家之间的税收关系、调控经济发展、实现社会公平等。

二、税法的基本原则

1. 法定原则:税法的设定和实施必须以法律为依据。

2. 等价原则:纳税人应按照税收法律规定的方式和税率,以合法的课税对象满足纳税义务。

3. 比例原则:税法规定的税额应与课税标准之间存在一定的比例关系。

4. 公平原则:税法应当符合社会公平正义的要求,合理分担税收负担。

第二章:税收的分类 博学笃行 自强不息

2

一、按征收主体划分

1. 中央税:由中央政府征收的税收,如企业所得税、个人所得税等。

2. 地方税:由地方政府征收的税收,如房产税、土地增值税等。

二、按征收对象划分

1. 直接税:纳税人直接承担税负的税收,如个人所得税、企业所得税等。

2. 间接税:由纳税人作为经营者向消费者转嫁的税收,如增值税、消费税等。

三、按税收来源划分

1. 国内税:来源于经济活动在国内产生的税收,如增值税、企业所得税等。

2. 对外税:来源于经济活动与外国之间的税收,如关税、出口退税等。

第三章:税收的基本原则和制度 博学笃行 自强不息

3

一、税收的基本原则

1. 性质一致原则:同一种税收在不同的征收主体之间应保持统一。

2. 简易和便利原则:税收征收应简明、便于纳税人操作。

3. 适度纳税原则:税收应根据纳税人的经济能力进行合理的征收。

4. 会计核算原则:纳税人应按照会计核算规定进行税款计算和申报抵扣。

二、税收的制度

1. 税基核查制度:税务机关对纳税人的经济业务进行核查,确保纳税申报的真实性和合法性。

2. 税收征收制度:税务机关按法定程序对纳税人进行税款的征收与管理。

3. 税收优惠制度:根据国家政策对符合条件的纳税人给予减免、减税或免税等优惠政策。

4. 税收征管制度:就税收的征管活动进行规范和管理,包括税收登记、税款征收、纳税申报等。

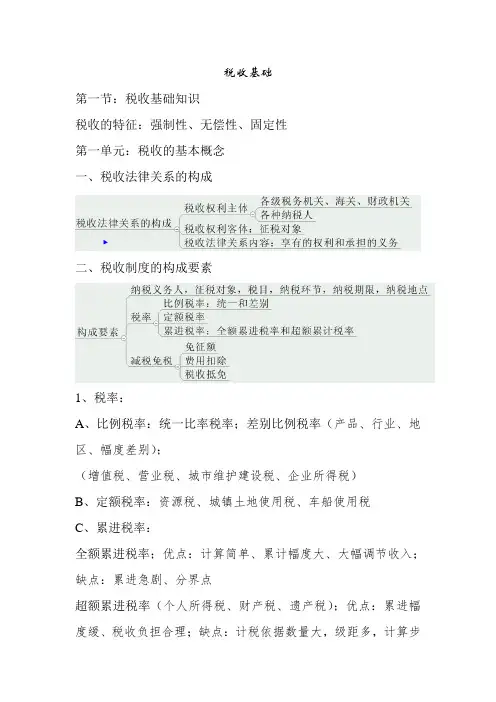

税收基础

第一节:税收基础知识

税收的特征:强制性、无偿性、固定性

第一单元:税收的基本概念

一、税收法律关系的构成

二、税收制度的构成要素

1、税率:

A、比例税率:统一比率税率;差别比例税率(产品、行业、地区、幅度差别);

(增值税、营业税、城市维护建设税、企业所得税)

B、定额税率:资源税、城镇土地使用税、车船使用税

C、累进税率:

全额累进税率;优点:计算简单、累计幅度大、大幅调节收入;缺点:累进急剧、分界点

超额累进税率(个人所得税、财产税、遗产税);优点:累进幅度缓、税收负担合理;缺点:计税依据数量大,级距多,计算步

骤多;边际税率和平均税率不一致;税收负担透明度低;

三、税收征管范围(P327)(财政、税务、海关)

中央税:国家税务局征收管理;

地方税:地方税务局征收管理;

中央地方共享税:

第二单元 税种介绍

一、所得税类

1、个人所得税(P329~344,非常重要)

应纳税所得额 适用税率

1、工资、薪金 大陆居民 每月收入-1600 5-45%九级

涉外 每月收入-4800 5-45%九级

2、个体户、承包户 每年收入-必要费用 5-35%五级

3、劳务报酬 每次收入4000元以上 每次收入-800 20-30-40%三级

每次收入4000元以下 每次收入×(1-20%) 20-30-40%三级

4、稿酬 每次收入4000元以上 每次收入-800 20%

×(1-30%)=14%

每次收入4000元以下 每次收入×(1-20%) 14%

5、特许权使用费 每次收入4000元以上 每次收入-800 20%

每次收入4000元以下 每次收入×(1-20%) 20%

6、利息、股息、红利 每次收入 20%

7、财产租赁 每次收入4000元以上 每次收入-费用-800 20%

每次收入4000元以下 (每次收入-费用)×(1-20%) 20%

8、财产转让 收入-原值-合理税费 20%

第 1 页 共 4 页

第一章 概述

第一节 税收概念及内涵

一、税收概念

税收是国家为了向社会提供公共品,凭借政治权力,无偿地取得财政收入的一种形式。

二、税收概念的内涵

税收分配的目的是提供公共品

税收的形式特征

强制性:国家征税凭借的是政治权力

无偿性:国家不承担将所征税款直接返还给纳税人的义务

固定性:国家征税之前必须将征税规范、标准等固定下来

税收分配的对象是社会剩余产品

第一节思考:

什么是税收?

怎样理解税收的“三性”?

第二节 税收制度概念及构成要素

一、税收制度的概念

传统概念:税收制度是国家的各种税收法令、征收管理办法和税收管理体制的总称,是国家征税和纳税人纳税的法律依据和工作规程。

现代概念:税收制度形成多种税相互联系、相互配合的税收体系。

第 2 页 共 4 页

二、税收制度的构成要素

税收制度的核心是税法。税收制度的构成要素集中体现在税法上。

1、征税对象(也称课税对象、征税客体)是最基本的税制要素。指对什么征税,是征税的目的物。

征税对象质的规定体现在税目、征税范围方面;征税对象量的规定体现在税基、计税依据上。

2、纳税人(全称纳税义务人,也称纳税主体)

指法律、行政法规规定的负有纳税义务的单位和个人。

纳税人包括自然人,也包括法人。

纳税人与负税人不是一个概念。

3、税率指税额与税基的比率。是税制要素中最重要的要素。

税率形式包括:比例税率、 定额税率、累进税率。

1)比例税率:不论税基增减,始终保持固定百分比形式的税率。

又可进一步分为统一比率税率和差别比例税率。

2) 定额税率:按课税对象的一定计量单位规定的固定税额。

3) 累进税率:随税基的扩大,税率相应上升的税率形式。

全额累进税率:按最高边际税率计算税额。

超额累进税率:分别按各等级适用相对税率计算税额。

全额累进税率计算的简易与结果的不合理。

例:某人收入101

第一章 导论

一、税收的定义

1.税收的定义

税收是政府为了满足公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。其特征表现为三个方面:(1)无偿性;(2)强制性;(3)固定性。

税收三性是一个完整的统一体,它们相辅相成、缺一不可。其中,无偿性是核心,强制性是保障,固定性是对强制性和无偿性的一种规范和约束。

【例题·单选题】以下关于对税收概念的相关理解不正确的是( )。

A.税收是目前我国政府取得财政收入的最主要工具

B.国家征税依据的是财产权利

C.国家征税是为了满足社会公共需要

D.税收“三性”是区别税与非税的外在尺度和标志

【答案】B

【解释】社会主义税收

“取之于民用之于民”是针对人民群众整体利益而言具有整体返还性,但针对具体纳税人而言没有直接返还性,是无偿的。

三、税制要素

11个要素

1.总则。主要包括立法依据、立法目的、适用原则等。各章开篇均有立法目的,可作一般了解。

2.纳税义务人。又称“纳税主体”,是税法规定的直接负有纳税义务的单位和个人。解决的是对谁征税的问题。

纳税人有两种基本形式:自然人和法人。

自然人可划分为居民纳税人和非居民纳税人,个体经营者和其他个人等;法人可划分为居民企业和非居民企业,还可按企业的不同所有制性质来进行分类等。

3.征税对象。征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。

税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

4.税目。指各个税种所规定的具体征税项目。税目体现征税的广度。不同税目往往对应着不同税率和不同的征免规定。

5.税率。指对征税对象的征收比例或征收额度。

我国现行的税率主要有:1、比例税率 2、超额累进税率 3、定额税率

4、超率累进税率。税率体现征税的深度。应掌握各税种的税率形式,以及增值税、营业税、印花税、城建税、房产税、土地增值税和两个所得税的具体税率规定。