己内酰胺市场情况

- 格式:pdf

- 大小:541.66 KB

- 文档页数:7

己内酰胺市场现状和发展建议

陈琛

【期刊名称】《能源化工》

【年(卷),期】2022(43)5

【摘要】研究了近五年国内己内酰胺行业供需和价格走势。

2021年国内己内酰胺产能为558万t,产量约406万t,进口量约10.6万t,出口量约0.36万t,表观消费量约416万t。

己内酰胺的价格走势主要受成本和供需结构的影响。

预计到2026年,国内己内酰胺产能有望达到879万t,市场竞争将进一步加剧。

建议行业切实加强己内酰胺技术投入和技术创新,协调己内酰胺和锦纶6切片行业,提升己内酰胺副产硫铵中硫元素价值,加强对锦纶6产品的宣传推广。

【总页数】4页(P27-30)

【作者】陈琛

【作者单位】中国石化集团南京化学工业有限公司

【正文语种】中文

【中图分类】TQ245.27

【相关文献】

1.己内酰胺的生产现状及发展建议

2.己内酰胺市场分析及发展建议

3.己内酰胺的生产现状及发展建议

4.国内外己内酰胺市场现状与发展趋势

5.己内酰胺生产现状及发展建议

因版权原因,仅展示原文概要,查看原文内容请购买。

汇报人:日期:己内酰胺发展中应注意的几个问题产能分布技术发展产能情况01技术水平02产品结构03产业未来发展趋势产能扩张技术升级产品多元化技术水平低技术创新能力不足技术问题银行贷款等融资渠道不畅,企业面临资金压力。

资金问题融资困难投资成本高原料供应不足原料价格波动大原料问题市场竞争激烈国内外己内酰胺企业数量众多,市场竞争激烈。

产品同质化严重各企业产品同质化程度较高,缺乏差异化竞争。

市场竞争问题国内技术发展国外技术发展技术发展现状高效催化剂绿色生产工艺高品质产品030201技术创新方向提升产业竞争力推动产业升级促进产业绿色发展技术进步对产业的影响国内外产业政策及法规国内产业政策我国政府对己内酰胺产业给予了高度的重视和扶持,出台了一系列的政策,包括财政补贴、税收优惠、技术研发支持等,以促进产业的快速发展。

国外产业政策欧美等发达国家对己内酰胺产业也有着相应的产业政策和法规,对产业的发展起到了重要的引导和规范作用。

规范市场竞争通过产业政策和法规的规范,可以有效地避免市场的恶性竞争,提高产业的良性发展。

提高技术水平政府的研发支持可以促进己内酰胺技术的创新和提高,提高产业的科技含量和竞争力。

促进产业发展业的快速发展,提高产业的竞争力。

产业政策对产业的影响我国产业政策建议加强研发支持强化环保监管引导产业集聚1 2 3空气污染水污染土壤污染产业发展对环境的影响实施严格的环保法规政府应制定严格的环保法规和标准,限制己内酰胺产业的污染物排放。

采用清洁生产技术企业应采用清洁生产技术,减少生产过程中的污染物排放。

实施环境影响评价在建设新项目或进行技术改造时,应进行环境影响评价,以防止对环境造成不良影响。

环保措施与建议绿色发展与可持续发展01020304资源节约环境保护经济可持续发展社会可持续发展感谢观看THANKS。

己内酰胺的研究进展及市场分析摘要:己内酰胺是一种重要的化工原料,其制备方法主要有两种,一种是苯法、另一种是甲苯法。

本文对国内己内酰胺的生产和消费状况进行了分析,并对其未来发展进行了展望。

认为,己内酰胺行业已经初具规模,并将持续高速发展,对已建成的己内酰胺企业,要加强其技术改造,提高其市场竞争力,提高其抵御风险的能力;对拟新建的己内酰胺生产企业,要进行全面的分析,并对其有利条件和行业风险进行评价关键词:己内酰胺;环己酮肟;合成工艺;产业现状;发展战略;市场分析。

己内酰胺(CPL)是一种很重要的化学物质,在常温下呈现结晶状或白色粉末,易吸收水分,具有较强的胺类刺激性,易在有机溶剂中溶解,如甲醇,乙醇,乙醚,石油烃,氯仿和苯等。

分子量133.16、熔点69-71℃、沸点286.5℃。

经加热聚合的己内酰胺(尼龙-6片或锦纶-6片)可以制成工程塑料、锦纶等[1-2]。

从目前的世界范围来看,己内酰胺总体生产能力仍处于过剩状态。

油价持续攀升,已造成己内酰胺原材料与产品的价差持续缩小,这对国内己内酰胺产业的竞争产生了很大的冲击。

由于采用常规工艺难以取得较好的经济效益,所以国内己内酰胺企业一直在研发、运用先进的己内酰胺工艺,力求减少己内酰胺的生产成本。

近年来,国内己内酰胺的生产工艺已达到了一个新的水平,其关键在于开发出了一种新的反应动力学,并开发出了一种新的催化剂,可以有效地减少己内酰胺生产的能耗和生产成本,从而大大减少了己内酰胺的生产成本,同时也减少了对环境的污染[3]。

1己内酰胺工艺技术目前,我国已经有大量的生产流程和原材料生产流程。

根据己内酰胺加工技术,包括己酮-羟胺法、甲苯法、环己烷光亚硝化法等,己内酰胺大致可分为环己酮和非环己酮。

己内酰胺的制备方法包括甲苯法、苯酚法和苯法。

当前,苯法己内酰胺的制备方法占据了主导地位[4-5]。

1.1甲苯法甲苯法由意大利SNIA公司研发,并将其用于工业化生产。

主要反应如下:①在钴的催化作用下,甲苯被氧化为苯甲酸②以钯为催化剂,对苯甲酸进行加氢制取六氢苯甲酸。

第一节中国己内酰胺市场概述 (2)一、我国己内酰胺市场总体概况 (2)二、我国己内酰胺行业发展阶段 (3)三、我国己内酰胺行业发展特点分析 (3)第二节2012-2017年9月我国己内酰胺行业整体市场规模 (4)一、企业数量结构分析 (4)二、人员规模状况分析 (4)三、行业资产规模分析 (5)四、产品市场规模分析 (6)第三节2012-2017年9月中国己内酰胺行业产能统计分析 (6)第四节2012-2017年9月中国己内酰胺产品产量统计分析 (7)第五节2012-2017年9月中国己内酰胺产品销量统计分析 (8)第一节中国己内酰胺市场概述一、我国己内酰胺市场总体概况我国己内酰胺的工业生产始于20世纪50年代末期,当时采用国内自有技术,装置规模小、技术落后,发展相对缓慢。

直到1994年,我国引进荷兰DSM公司己内酰胺生产技术,并在江苏南京和湖南岳阳分别建成了两套5.0万吨/年的己内酰胺生产装置。

1999年,中国石化石家庄炼化公司引进意大利SNIA公司甲苯法技术,建成了一套5.0万吨/年生产装置,我国己内酰胺的生产才开始步入正轨。

尤其是在近几年,在消化吸收国外技术的基础上,中国石化集团公司开发出了具有自主知识产权的环己酮氨肟化己内酰胺生产技术,先后有多套新建或者扩建己内酰胺生产装置建成投产,使我国己内酰胺的生产得到较快发展。

2012年,山东博汇集团海力化工股份有限公司20.0万吨/年装置建成投产;浙江巨化集团公司锦纶厂新增2.5万吨/年扩能装置建成投产;由中国石化巴陵石化公司与浙江恒逸石化公司合资的巴陵恒逸己内酰胺有限责任公司(各占50%股份)20.0万吨/年生产装置建成投产。

该项目采用中国石化具有自主知识产权的第二代己内酰胺绿色环保技术;山东方明化工股份有限公司10.0万吨/年装置建成投产。

中石化巴陵石化公司在现有20.0万吨/年己内酰胺装置基础上,采用自主开发的环己酮肟重排、己内酰胺萃取等己内酰胺精制新技术,将生产能力扩至30.0万吨/年。

2019年11月我国己内酰胺的产业现状及发展展望芦少雄(福建申远新材料有限公司,福建福州350512)摘要:己内酰胺属于化工产品,随着全球经济一体化的来临,已内酰胺在工业上的用途越来越广泛,主要应用于化纤纺织行业、机械、冶金等方面产品的生产原料,除了工业方面,己内酰胺也可用作医药原料。

所以在己内酰胺的用量上较大。

近年来,我国已经成为己内酰胺的主要生产地,使得我国己内酰胺产业持续蓬勃发展,从而带动了全球己内酰胺上下游企业的迅速发展。

文章介绍了我国己内酰胺的产业现状,并对我国己内酰胺产业市场的发展做出了展望。

关键词:己内酰胺;产业现状;市场展望近阶段以来,环己酮价格逐渐下降,导致了我国己内酰胺产品的生产量加大,使得己内酰胺产业的利润也逐渐增大,其产量呈上升状态。

然而近年来,我国环保形势越来越严峻,再加上对原材料环己酮行业的制约,己内酰胺产能将会呈现增速缓慢的状况。

而作为下游企业的锦纶切片需求量的逐渐增大,己内酰胺供应情况还是会呈现出良好发展的局面。

1我国己内酰胺的产业现状1.1己内酰胺企业实现高利润随着我国宏观经济的总体平稳发展,表现在物价方面涨幅比较温和,化纤和锦纶行业的发展也呈现出一片生机,从而带动了我国己内酰胺产业的发展。

再加上近年来生产己内酰胺的原材料价格有所下降,己内酰胺企业经济效益大增,实现了企业高利润。

有数据表明,2018年全年己内酰胺利润均值为3417.4元/吨,比2017年同期增长50.6%。

尤其是9月高峰期,企业利润最高达到了4443元/吨,而在最低时企业利润也达到了1575元/吨的水平。

而在2019年上半年,国内己内酰胺企业平均利润为2200元/吨,虽然相较于去年同期同比下降29.31%,但企业利润仍然可观,极大的增强了己内酰胺企业的发展信心,各大企业不断新增或是扩建企业规模,以期得到更大的利润。

1.2己内酰胺产能扩张严重在己内酰胺高利润的吸引下,各大己内酰胺企业开始扩建或新建企业规模,大型项目逐渐增多,我国己内酰胺产能将呈现大幅扩张的趋势。

己内酰胺全产业链生产现状及未来发展趋势分析摘要:己内酰胺是生产聚酰胺-6的重要单体,其全产业链为:苯—环己酮—己内酰胺—聚酰胺6—锦纶服装、工程塑料、薄膜等,其中锦纶服装中间还需要纺丝、织布、染整等工艺环节。

其主要用于生产民用及工业纤维、工程塑料和包装膜等。

从下游消费结构来看,目前国产尼龙6切片主要应用在纺丝、工程塑料和薄膜等方面,其中纺丝仍旧是国内主导应用领域。

2021年,尼龙6的消费结构为民用长丝领域占60%,在工程塑料和工业丝领域分别占比15%和9%,BOPA薄膜领域和其他合计占比16%。

未来己内酰胺未来工艺技术的发展也将向着简短工艺流程、降低能耗物耗、安全环保、生产稳定简单以及产品高端化等多个方向发展;其全产业链的发展趋势将是:规模化(60-100万吨/年)、上下游一体化、产品结构优化、供应链国产化。

关键词:己内酰胺、聚酰胺6、锦纶、工程塑料、薄膜1、国内己内酰胺产业情况分析1.1 己内酰胺产业发展背景及生产现状1958年我国从德国引进PA6聚合纺丝设备,并在北京建成第一套PA6工业生产装置。

之后四十多年里,国内先后通过消化吸收国外的技术设备建成一批企业。

但由于原料己内酰胺进口依存度高,未能形成完整快速、规模化发展。

直到 90年代初中国石化在HPO生产工艺的基础上,开发出氨肟化生产技术,打破了长期被国外技术垄断的局面,己内酰胺产能得到了释放。

关键中间品己内酰胺的稳定供应极大地推动了PA6的扩张,PA6切片产量和价格更具竞争力,下游应用领域需求进一步释放,原材料限制对行业发展影响减弱,行业迎来快速发展周期。

近年来,随着服装及工程塑料的需求增长,己内酰胺的需求也随之不断增加,其产能及年产量稳步增长。

至2021年底,全国己内酰胺产能达554万吨/年。

2008年至2012年中国己内酰胺原料产能低,自给率低,CPL进口量持续增长,2012年进口量达到70万吨。

2014年后随着国内进行自主创新、行业技术水平不断提高,己内酰胺工厂不断扩能和投产,国内己内酰胺产能呈稳步增长态势,国内己内酰胺供应量大幅提高,己内酰胺进口量大幅下降。

国内外己内酰胺生产消费现状及发展前景己内酰胺(CPL)是一种重要的有机化工原料,主要用于生产尼龙6工程塑料和尼龙6纤维。

尼龙6工程塑料主要用作汽车、船舶、电子电器、工业机械和日用消费品的构件和组件等,尼龙6纤维可制成纺织品、工业丝和地毯用丝等,此外,己内酰胺还可用于生产抗血小板药物6-氨基己酸,生产月桂氮卓酮等,用途十分广泛。

1 生产技术进展目前,生产己内酰胺的起始原料主要是苯/环己烷(环己烷由苯加氢制得),其次是苯酚和甲苯。

三种原料生产能力所占的比例分别约为78.6%、19.9%和1.5%。

目前,世界上约有95%的己内酰胺是通过源于拉西环法(Raschig)的"酮-肟"工艺路线生产的。

它们的共同特点是都经过环己酮和环己酮肟这两个中间产物。

环己酮与羟胺反应生成环己酮肟,环己酮肟再在发烟硫酸作用下,发生贝克曼(Beckmann)重排反应生成己内酰胺,环己酮主要来源于苯和苯酚。

传统己内酰胺工艺的肟化和贝克曼重排反应通常都会产生大量的副产硫酸铵,这样不仅污染环境,而且增加了生产成本。

因此,减少工艺过程中硫酸铵的产生以及减少对环境的污染是己内酰胺生产技术研究开发的重点。

日本住友化学将一种可以避免硫酸胺副产物生成的己内酰胺新生产工艺技术在其爱媛县装置上实现了工业化。

该工艺采用了埃尼化学公司(EniChem)开发的直接氨肟化路线合成环己酮肟,以环已烷为原料,采用钛硅酸盐催化剂,在约90℃下与氨和过氧化氢进行肟化反应,随后再采用其气相贝克曼重排专有技术将环己酮肟转化成己内酰胺。

由于不需要羟胺装置,从而降低了投资费用,但过氧化氢费用昂贵,须大规模生产才能显示出规模经济和价格优势。

日本东丽公司以环己烷为原料,在亚硝酰氯和氯化氢存在下使其转化成环己酮肟,该工业化的光化学工艺避开了环己酮或肟化步骤。

由于省去了环已酮、羟胺和肟化装置,该工艺投资费用大大降低。

然而该工艺需要利用低成本电能才具有真正的成本效应。

国内外己内酰胺市场现状与发展趋势己内酰胺是一种重要的有机化工原料,由于其特殊的结构,主要作为高聚物的单体,通过聚合生成聚酰胺6(PA 6)切片。

不同牌号的PA 6切片性能不同,其应用领域也有所区别,加工成型后的PA 6被广泛应用于纺织、包装、汽车、电子、机械等领域。

目前,己内酰胺工业生产技术路线有多种,具有代表性的有氨肟化工艺(HAO)、磷酸羟胺工艺(HPO),以及甲苯法工艺(SNIA),其中以荷兰DSM公司开发的HPO工艺和国内中国石化巴陵石化公司与石油化工科学研究院共同开发的HAO工艺是当今世界较为成熟先进的制造技术,也是国内外目前采用的主要工艺。

目前,我国己内酰胺在快速发展的同时,也面临一些挑战,例如安全环保压力大、替代品的竞争、产能过剩等。

作者概述了国内外己内酰胺市场现状,并分析预测了未来的发展趋势,以期为己内酰胺工业的发展提供参考。

1 世界己内酰胺市场现状1.1 己内酰胺供应情况2015—2019年,全球己内酰胺生产能力稳步增长,从6 600 kt/a增加到7 792 kt/a,增长率为18.87%,平均年增长率为4.24%,其中2019年较2018年生产能力增加1.30%(见表1),生产能力的增加主要来自中国己内酰胺工厂的脱瓶颈扩能,而其他地区生产能力变化幅度相对较小。

由表2可知,全球己内酰胺生产能力主要分布在亚太地区,其中中国大陆生产能力占全球生产能力的52.49%。

表1 2015—2019 年全球己内酰胺生产能力Tab.1 Global caprolactam production capacity over 2015-2019表2 2019年全球己内酰胺主要生产能力区域分布情况Tab.2 Global caprolactam production capacity distribution by region in 20191.2 己内酰胺需求情况近几年,亚洲和欧美地区已经成为全球己内酰胺消费主要地区,尤其是亚洲地区的需求增长较快,其主要原因是中国尼龙行业的快速发展导致需求大幅增加。

己内酰胺市场现状和发展建议摘要:己内酰胺是重要的有机化工原料之一,主要用来生产聚酰胺6切片,又称锦纶6切片或PA6,还可用于涂料和医药等领域[1]。

2017—2021年,全球己内酰胺生产能力从744万t增至935万t,年均增长率约为6%。

未来几年,全球己内酰胺的生产能力仍将稳步增加,新增产能主要在中国,海外部分产能将退出市场。

中国已成为世界最大的己内酰胺生产国和消费国,分析国内己内酰胺市场现状对研究己内酰胺工业的发展具有重要意义。

关键词:己内酰胺;市场现状;发展建议;引言未来中国将成为全球最大的尼龙市场,尼龙产业受到业内及资本的青睐,但是各种尼龙单体生产技术制约了尼龙材料的发展。

2019年以前,我国己二胺生产企业采用的己二腈全部从国外进口,2019年,随着华峰集团装置的投产,己二腈国产化实现了零的突破,但己二腈市场供应依然处于紧张状态。

1己内酰胺供应情况随着国内己内酰胺技术瓶颈的突破,在消费需求支撑下,近年来国内己内酰胺产能快速扩张,从2017年的367万t增至2021年的558万t,增长了52%,平均年增长率为11%。

产能增加较多的年份主要为2017年和2021年,截至2021年底,国内共有21家己内酰胺生产企业,总产能558万t/a,其中生产能力达到40万t/a的主要有南京福邦特东方化工有限公司、浙江巴陵恒逸己内酰胺有限责任公司、福建申远新材料有限公司。

在上述企业中,除南京福邦特东方化工有限公司和福建申远新材料有限公司采用磷酸羟胺法(HPO)工艺外,其他装置主要采用氨肟化法(HAO)工艺。

2己内酰胺生产工艺技术2.1甲苯法甲苯工艺是SNIA的专利技术,其主要工艺是利用钴盐催化剂氧化甲苯生产苯甲酸;苯甲酸使用钯催化剂生成和生产苯甲酸;在吸烟的硫酸中,六氢苯甲酸与亚硝酸反应,经过脱盐和脱盐后,淀粉油重新组合;然后将淀粉油分离、中性和精制,得到自己的淀粉产品。

托莱多方法技术路线的优点是原料富含托莱多,工艺步骤较少;缺点是原料消费量相对较高,作为副产品的硫化铵较多,产品精度较晚,意大利公司SNIA、前苏联乌兹别克斯坦工厂和我国化学纤维制造公司石家庄都使用这种工艺制造它们然而,由于生产成本高、许多副产品和市场竞争力低等因素,石家庄化纤厂(苯的技术加工原料)仍在生产中,另外两家工厂已关闭。

简述世界己内酰胺供需以及生产工艺情况一、前言己内酰胺的分子式是C6H11NO,白色鳞片状固体,熔点69×3℃,沸点216×9℃,易溶于水、乙醇、醚、甲醇、四氢糠醇、二甲基甲酰胺,能溶于氯代烃、环已烯和石油馏分。

己内酰胺是一种重要的有机化工原料,主要用于生产尼龙6工程塑料和尼龙6纤维。

尼龙6工程塑料主要用作汽车、船舶、电子电器、工业机械和日用消费品的构件和组件等,尼龙6纤维可制成纺织品、工业丝和地毯用丝等,此外,己内酰胺还可用于生产抗血小板药物6-氨基己酸,生产月桂氮卓酮等,用途十分广泛。

在我国合成纤维中,锦纶是仅次于绦纶的大品种。

作为工程塑料中发展最早的品种尼龙6,目前世界产量仍占首位。

尼龙6的许多性能,如机械强度、电气性能等均优于其它工程塑料,而且随着高分子技术的进展,通过共聚、共混等手段,使其新的应用领域不断得以开拓,更具广阔的发展前景。

随着尼龙-6在工业和民用领域的应用越来越广,己内酰胺作为生产尼龙-6的单体,需求量也越来越大。

尼龙-6因其具有优良的耐磨性、自润滑性和具有较高的机械强度,加工的丝柔韧性好,机械强度和耐热性较高,能自熄,耐化学药品,尤其是耐油性突出;作为工程塑料,尼龙-6加工成型容易,电性能也较好,适于制作较高温度下要求高机械强度的电子部件。

二、世界上的部分地区己内酰胺供需现状及市场前景1.日本地区2006年,日本己内酰胺的总生产能力为54.2万吨,约占世界总生产能力的11.0%,主要的生产厂家有EMS-UBE 公司(生产能力为1.7万吨/年)、三菱化学公司(生产能力为6.5万吨/年)、本住友化学公司(生产能力为18.0万吨/年)、东丽工业公司(生产能力为10.0万吨/年)以及Ube 工业公司(生产能力为18.0万吨/年)。

2006年,日本己内酰胺的消费量约为24.9万吨,约占世界总消费量的6.2%,其中产量为47.5万吨,净出口量为22.6万吨。

其中尼龙6纤维对己内酰胺的需求量为5.9万吨/年,约占总消费量的23.7%;尼龙6树脂的需求量为17.0万吨/年,约占总消费量的68.3%;其他方面的需求量为2.0万吨,约占总需求量的8.0%。

己内酰胺行业市场需求分析报告及未来五至十年行业预测报告目录序言 (4)一、己内酰胺行业(2023-2028)发展趋势预测 (4)(一)、己内酰胺行业当下面临的机会和挑战 (4)(二)、己内酰胺行业经营理念快速转变的意义 (5)(三)、整合己内酰胺行业的技术服务 (6)(四)、迅速转变己内酰胺企业的增长动力 (6)二、己内酰胺企业战略选择 (6)(一)、己内酰胺行业SWOT分析 (7)(二)、己内酰胺企业战略确定 (8)(三)、己内酰胺行业PEST分析 (8)1、政策因素 (8)2、经济因素 (8)3、社会因素 (9)4、技术因素 (9)三、己内酰胺行业财务状况分析 (10)(二)、现金流对己内酰胺业的影响 (12)四、己内酰胺行业政策环境 (12)(一)、政策持续利好己内酰胺行业发展 (12)(二)、己内酰胺行业政策体系日趋完善 (13)(三)、一级市场火热,国内专利不断攀升 (13)(四)、宏观环境下己内酰胺行业定位 (14)(五)、“十三五”期间己内酰胺业绩显著 (14)五、己内酰胺行业发展状况及市场分析 (15)(一)、中国己内酰胺市场行业驱动因素分析 (15)(二)、己内酰胺行业结构分析 (15)(三)、己内酰胺行业各因素(PEST)分析 (17)1、政策因素 (17)2、经济因素 (17)3、社会因素 (18)4、技术因素 (18)(四)、己内酰胺行业市场规模分析 (19)(五)、己内酰胺行业特征分析 (19)(六)、己内酰胺行业相关政策体系不健全 (20)六、己内酰胺行业竞争分析 (20)(一)、己内酰胺行业国内外对比分析 (21)(二)、中国己内酰胺行业品牌竞争格局分析 (22)(三)、中国己内酰胺行业竞争强度分析 (22)1、中国己内酰胺行业现有企业竞争情况 (22)2、中国己内酰胺行业上游议价能力分析 (22)3、中国己内酰胺行业下游议价能力分析 (23)4、中国己内酰胺行业新进入者威胁分析 (23)5、中国己内酰胺行业替代品威胁分析 (23)(四)、初创公司大独角兽领衔 (23)(五)、上市公司双雄深耕多年 (24)(六)、己内酰胺巨头综合优势明显 (25)七、关于“十四五”己内酰胺业发展战略规划的建议 (25)(一)、己内酰胺业“十四五”战略规划简介 (25)1、己内酰胺业的社会化 (25)2、大规模的己内酰胺业 (26)(二)、“十四五”期间己内酰胺业的市场应用方向 (26)(三)、十四五”期间己内酰胺业的发展重点 (27)八、未来己内酰胺企业发展的战略保障措施 (27)(一)、根据公司发展阶段及时调整组织结构 (28)(二)、加强人才培养和引进 (28)1、制定总体人才引进计划 (29)2、渠道人才引进 (29)3、内部员工竞聘 (29)(三)、加速信息化建设步伐 (30)九、“疫情”对己内酰胺业可持续发展目标的影响及对策 (30)(一)、国内有关政府机构对己内酰胺业的建议 (31)(二)、关于己内酰胺产业上下游产业合作的建议 (31)(三)、突破己内酰胺企业疫情的策略 (32)十、己内酰胺产业投资分析 (32)(一)、中国己内酰胺技术投资趋势分析 (32)(二)、大项目招商时代已过,精准招商愈发时兴 (33)(三)、中国己内酰胺行业投资风险 (33)(四)、中国己内酰胺行业投资收益 (34)序言依据编者的深度调查分析及专业预测,本次行业报告将从下面九个方面全方位对己内酰胺行业过去的发展情况进行详细的研究与分析,并将对己内酰胺行业进行专业的未来发展趋势预测,还将对己内酰胺行业前景进行展望及提出合理化的建议。

己内酰胺市场情况

己内酰胺(CPL)是重要的有机化工原料之一,主要用于生产尼

龙6纤维、尼龙6工程塑料和薄膜。尼龙6树脂用作汽车、船舶、电

子电器、工业机械和日用消费品的构件和组件等;尼龙6纤维可制成

纺织品、工业丝和地毯用丝等;尼龙6薄膜可用于食品包装;此外,

己内酰胺还可用于生产抗血小板药物6-氨基己酸和月桂氮卓酮等,

用途十分广泛。

我国己内酰胺工业在2011年前,我国仅有巴陵石化、南京帝斯

曼、石家庄炼化和浙江巨化等四家己内酰胺生产企业。2011年这4 家

企业总产能为59 万吨,2012 年随着山东海力、浙江恒逸、山东洪

业己内酰胺新装置的投产试车,我国己内酰胺总产能达121.5 万吨。

截止到2014年底,我国己内酰胺的生产厂家共有12家,总产能为

221.5万吨。除中石化石家庄化纤公司6.5万吨装置采用甲苯法外,

其余装置均采用苯工艺的环己烷法生产。

己内酰胺产能、产量、开工率对比表 单位:万吨

年份 产能 产量 开工率

2010年 55 50 90.9%

2011年 68 55 80.08%

2012年 121 72 59.50%

2013年 181 116 64.09%

2014年 221.5 150 67.44%

2014年己内酰胺主要生产厂家

生产企业 产能 备注

巴陵分公司 30 DSM-HPO、中石化自主技术

石家庄化纤公司 16.5 SNTA公司甲苯法中石化技术

南京帝斯曼东方化工 40 DSM-HPO

浙江巨化股份 15 国产技术

巴陵恒逸己内酰胺 20 中石化自主技术

山东海力化工 20 中石化自主技术

山东方明化 10 国产技术

江苏大丰博汇 20 国产技术

鲁西化工 10 国产技术

湖北三宁 10 国产技术

福建天辰耀隆 20 国产技术

山西兰花科创 10 国产技术

合计 221.5

2010-2011年间,己内酰胺最高成交价格维持在30000余元/吨,

厂家利润最高可达20000元/吨。而年均利润维持在万元/吨,在整个

化工行业可谓拔得头筹。因此,己内酰胺装置犹如雨后春笋,越来越

多的的企业立项建设,而新增产能仍在继续。预计2018年前,国内

己内酰胺产能将达到350万吨。然问题总是相对的,随着产能的扩张,

厂家收益逐步减弱,甚至在加个低点厂家出现亏损。部分厂家核算财

务成本之后表示,大部分时间厂家盈利状况让人担忧。

而下游需求量相对平稳,对己内酰胺消耗量尚可。2014年PA6

产能维持在320万吨左右,持续增长的表观消费同样带动了己内酰胺

产能扩张,然己内酰胺在短时间内的增长使得产能过剩迫在眉睫。

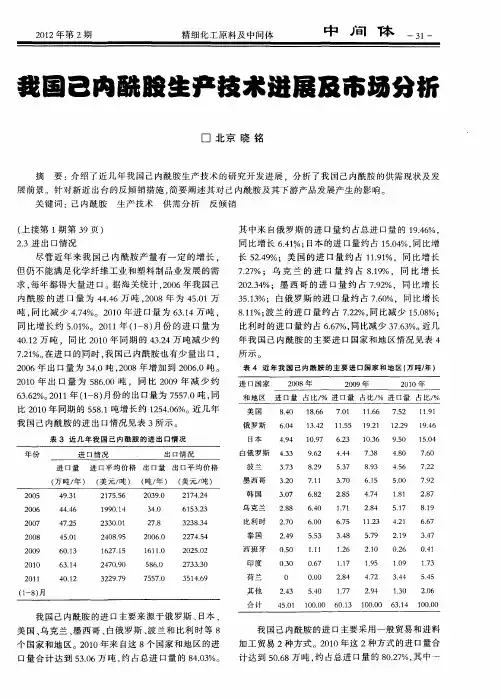

出口情况

己内酰胺进口量连年下降。2013年进口45.29万吨,2014年总

计进口22.3万吨,出口量基本可以忽略,2014年国内总产量在154

万吨,因此2014年己内酰胺进口依存度维持在12.65%。

根据统计2014年己内酰胺全年进口均价2257美元/吨上下,折

合人民币17788元/吨附近。而2014年己内酰胺国内均价16406元/

吨。因此在全年中,大部分进口企业多因核销需求,采购外盘己内酰

胺;或者采购国外高品质己内酰胺用于生产高速纺切片以应用于民用

纺丝。

生产原理

己内酰胺生产的工艺路线较多,我国除了中石化石家庄化纤有限

责任公司一套6.5万吨/年装置产能采用甲苯法外,其余装置均采用

环己烷为原料的生产工艺路线。

采用苯为原料的工艺路线,即苯—环己烷—环己酮—环己酮肟—

己内酰胺。该工艺是世界上主流的己内酰胺生产工艺,具有原料易得、

工艺成熟可靠等优点。 苯在三氧化二铝为载体的镍催化剂存在下,

经气相加氢反应得到环己烷。环己烷以钴为催化剂经液相氧化生成环

己醇和环己酮。环己醇铵上法脱氢转化成环己酮,精馏得到环己酮,

与硫酸羟胺和氨发生肟化反应生成环己酮肟,同时还生成副产品硫酸

铵。分离出的环己酮肟在过量发烟硫酸存在下经贝克曼转位反应生成

己内酰胺。反应生成物中的硫酸用氨中和得到副产品硫酸铵。分离出

来 的粗己内酰胺,经提纯精制得到己内酰胺的成品。

工艺流程

表观消费量

2014年己内酰胺表观消费量维持在172.5万吨/年,自给率达

87%,其中尼龙纤维领域需求量为122.4万吨,尼龙6工程塑料的

为38万吨,纤维需求与非纤维需求比例为71:29。其中尼龙6纤

维的需求量约占我国己内酰胺总消费量的71%, 非纤用尼龙6主

要用途有一般民用塑料(主要指棕丝及渔网丝)、工程塑料(主

要指汽车、电器行业用铸塑模件以及双向拉伸尼龙膜)约占22%,

其它方面的需求约占7.0%。

近期价格

2005-至今国内己内酰胺价格走势

备注:CCFEI价格指数是取市场主要进口品牌及国产品牌现货价格