财务风险分析

- 格式:doc

- 大小:706.50 KB

- 文档页数:5

财务风险分析 1.短期偿债能力指标分析

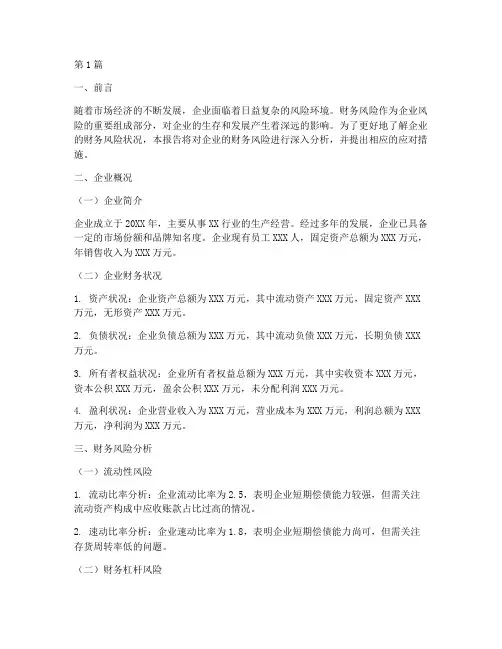

0123

顶尖技术驱动技术D驱动系统Parksoo技术

现金比率速动比率流动比率

首先对各供应商进行短期偿债能力指标分析,短期偿债能力指标包括:流动比率,速动比率和现金比率。以上三个指标中揭示了各供应商的流动资产和流动负债的适应程度,体现了其流动资产变现能力的强弱,预防企业短期偿债能力的恶化。由上图可得结论:在流动资产转换为现金所需要的时间方面,各供应商流动比率均在1-1.5的适宜区间内。速动比率反应了企业的变现能力,即资产预计出售价格与实际出售价格的差额,而现金比率能够反映企业即时付现能力;D驱动系统在此项指标中明显好于其他供应商,顶尖技术在速动比率和现金比率上指标是最不理想的,仅为0.62。

短期指标数据对FTC选择供应商的有重大意义,当一个企业丧失短期偿债能力时,持续经营能力将受到质疑;顶尖技术看起来是一家规模大,报价低的供应商;但是它的短期偿债指标却是四家中最低的,并且它的交付提前期也较长为8周,结合它较弱的短期偿债能力,如选择其为供应商可能会在准时交货和履行合同能力方面可能会产生一定问题。 然而流动比率是一个静态指标,只表明某一时点每一元流动负债的保障程度。只有当流动负债均匀发生时,才能正确反映企业的短期偿债能力,并且短期偿债能力指标只代表过去水平,受经营环境等因素影响,所以也并不可单凭一项指标考核就否定顶尖公司。

2. 长期偿债能力指标分析 1)利用资产负债表分析 00.511.522.53顶尖技术驱动技术D驱动技术Parksoo技术资产负债率产权比率有形净值债务比率权益乘数

其次对各供应商进行长期偿债能力指标分析,首先使用企业资产负债表对企业长期偿债能力进行分析,这些指标包括:资产负债率,产权比率,有形净值债务比率和权益乘数。决定企业长期偿债能力强弱的因素主要有资本结构和获利能力。资本结构即还本能力,它影响企业的财务风险,进而影响偿债能力;获利能力即付息能力,长期负债大多用于长期资产的投资,形成固定生产能力。又上表可得结论:供应商的资产负债率除顶尖技术高于60%外,其他三家均维持在50%左右的适宜范围内。在比较反映基本财务结构的稳定性的产权比率后得出,顶尖技术同样超出了适宜水平70%-150%,达到了158%。有形净值债务比率反应 企业破产清算时获得的有形财产的保障,它从净资产中扣除了无形资产。顶尖技术同样是四家供应商中表现最差的。权益乘数侧重揭示资产总额与所有者权益的倍数关系,倍数越大,说明资产对负债的依赖程度越高,风险越大,顶尖技术对负债依赖性最大,达到2.58倍。驱动技术和Parksoo技术这项指标相对较好。

长期偿债能力指标对FTC做供应商选择和评估时同样具有重要意义。如资产负债率侧重于揭示总资本中有多少是靠负债取得的,顶尖技术虽然规模大但是却拥有过高的负债率和很高的权益乘数,这说明它过分依赖于负债;同样在产权比率的数据上也显示顶尖技术是财务结构为高风险、高报酬的企业,这都会增大与其合作的风险和对FTC权益的保障程度。而parksoo和驱动技术在资产负债率和产权比率方面都在适宜的区间内,这两家供应商在长期偿还能力上有较好的表现。

2)利用损益表分析

0510

顶尖技术驱动技术D驱动技术Parksoo技术

利息保障倍数利息保障倍数 然后使用损益表分析,分析指标为比较四家供应商的利息保障倍数。其重点是衡量企业支付利息的能力,没有足够大的息税前利润,利息的支付就会发生困难。利息保障倍数不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度,它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。比值越高,企业长期偿债能力越强。如果利息保障倍数过低,企业将面临亏损、偿债的安全性与稳定性下降的风险。驱动技术获利能力和长期偿债能力最强,顶尖技术最弱。

3.盈利能力分析

00.10.20.30.4

顶尖技术驱动技术D驱动技术Parksoo技术

净资产利润率销售利润率

成本费用利润率

最后对四家供应商进行企业盈利能力的分析,分析指标包括:净资产利润率,销售利润率和成本费用利润率。由上表得,净资产利润率表示企业每单位资产能获得净利润的数量,驱动技术净资产利润率最高达到了38%,顶尖技术最低仅为11.8%。销售利润率表示销售收入的收益水平,驱动技术和D驱动技术较好,分别为12%和7.4%,顶尖技术销售利润率水平最低。成本费用利润率表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果,驱动技术和D驱动技术较好,顶尖技术成本费用利润率水平最低。

对各供应商的盈利能力分析中我们可以看到,企业从主营业务收入中获取的利润的能力强的为驱动技术,可见其在成本控制,产品质量方面都做得比较出色;同样在成本费用利润率上驱动技术也做得较好,它体现了经营耗费所带来的经营成果,说明驱动技术的经济效益较好。 相反,在对盈利分析的各项指标中,顶尖技术都是最弱的,说明低报价也未必给其带来规模效应,财务风险较大,应排除其为FTC的候选供应商范畴。 附录: 财务风险指标数据参考

流动比率 顶尖技术驱动技术D驱动系统Parksoo技术流动资产2165.1164735391.9流动负债1780.6122.5545347流动比率1.2159384481.338775511.3486238531.129394813

速动比率= (流动资产—库存) / 流动负债 顶尖技术驱动技术D驱动系统Parksoo技术速动资产1107.489570256.5流动负债1780.6122.5545347速动比率0.6219251940.7265306121.045871560.739193084

CR<1 and QR<0.5 资金流动性差 1.5CR>2 and QR>1 资金流动性好

现金比率= (现金+有价证券) / 流动负债*100% 顶尖技术驱动技术D驱动系统Parksoo技术现金+有价证券218.44419082流动负债1780.6122.5545347现金比率0.1226552850.3591836730.3486238530.236311239

资产负债率= (流动负债总额+长期负债) / 资产总额*100% 顶尖技术驱动技术D驱动系统Parksoo技术负债总额3024.1177.5786512资产总额49383501400979.8资产负债率0.6124139330.5071428570.5614285710.522555624

产权比率= (流动负债总额+长期负债) / 股东权益 *100% 顶尖技术驱动技术D驱动系统Parksoo技术负债总额3024.1177.5786512所有者权益1913.9172.5614467.8产权比率1.5800721041.0289855071.2801302931.094484823

有形净值债务比率= (流动负债总额+长期负债) / (股东权益—商誉)*100% 顶尖技术驱动技术D驱动系统Parksoo技术负债总额3024.1177.5786512股东权益—无形资产净值1613.9132.5469387.4有形净值债务比率1.8737840011.3396226421.6759061831.321631389 权益乘数= 资产总额 / 股东权益 顶尖技术驱动技术D驱动系统Parksoo技术资产总额49383501400979.8股东权益1913.9172.5614467.8权益乘数2.5800721042.0289855072.2801302932.094484823

利息保障倍数= (税前收入+利息支出)/ 利息支出 顶尖技术驱动技术D驱动系统Parksoo技术利润总额+利息费用52577.5235156.5利息费用300126555利息保障倍数1.756.4583333333.6153846152.845454545

净资产利润率=税前收入/股东权益*100% 顶尖技术驱动技术D驱动系统Parksoo技术利润总额22565.5170101.5净资产总额1913.5172.5614467.8净资产利润率0.1175855760.3797101450.2768729640.216973065

销售利润率=利润总额/销售收入净额*100% 顶尖技术驱动技术D驱动系统Parksoo技术利润总额22565.5170101.5销售收入净额650055023001355销售利润率0.0346153850.1190909090.0739130430.074907749

成本费用利润率=利润总额/成本费用总额*100% 顶尖技术驱动技术D驱动系统Parksoo技术利润总额22565.5170101.5成本费用总额5500407.51495948.5成本费用利润率0.0409090910.1607361960.1137123750.10701107