2012.09 第三章1

- 格式:ppt

- 大小:1.72 MB

- 文档页数:30

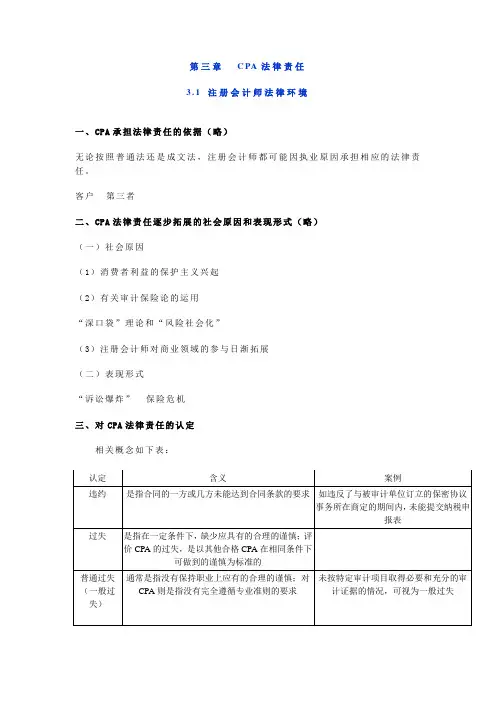

第三章C PA法律责任3.1注册会计师法律环境一、CPA承担法律责任的依据(略)无论按照普通法还是成文法,注册会计师都可能因执业原因承担相应的法律责任。

客户第三者二、CPA法律责任逐步拓展的社会原因和表现形式(略)(一)社会原因(1)消费者利益的保护主义兴起(2)有关审计保险论的运用“深口袋”理论和“风险社会化”(3)注册会计师对商业领域的参与日渐拓展(二)表现形式“诉讼爆炸”保险危机三、对CPA法律责任的认定相关概念如下表:四、CPA法律责任的种类CPA因违约、过失或欺诈给被审计单位或其他利害关系人造成损失的,按照有关法律和规定,可能被判负行政责任、民事责任或刑事责任。

这三种责任可单处,也可并处。

如下表:III.参考法规《中华人民共和国CPA法》;3.2国外注册会计师的法律责任(略)一、CPA对客户的责任二、普通法下CPA对第三者的责任(一)CPA对受益第三者的责任(二)CPA对其他第三者的责任三、成文法下CPA对第三者的责任(一)1933年《证券法》(二)1934年《证券交易法》(三)1970年《贪污欺诈损害组织法案》(四)1995年《私人证券诉讼改革法案》(五)2002年《公众公司会计改革和投资者保护法案》3.3中国注册会计师的法律责任一、相关法律规定在我国,判断注册会计师法律责任的根据主要是成文法。

近年来,随着我国社会主义市场经济的发展,有关法规对注册会计师的责任不断明确。

到目前为止,对我国注册会计师及会计师事务所的法律责任有明确规范的法律和法规主要有:《注册会计师法》、《公司法》、《证券法》和《刑法》。

(一)民事责任民事责任在法律条款中规定如下表:(二)行政责任和刑事责任行政责任和刑事责任在法律条款中规定如下表:二、相关司法解释最高法院发布的法释〔2007〕12号《关于审理涉及事务所审计业务活动中民事侵权赔偿案件的若干规定》(简称《司法解释》),该规定自2007年6月15日起施行。

主要内容如下表:III.参考法规1.《中华人民共和国注册会计师法》2.中国注册会计师审计准则中对法律责任的具体规定3.4注册会计师如何避免法律诉讼注册会计师的职业性质决定了它是一个容易遭受法律诉讼的职业,那些蒙受损失的受害人总想通过起诉注册会计师尽可能使损失得到补偿。

2012年监理工程师《质量控制》第3章汇总

.table{border-left:1px #99CCFF

solid;border-top:1px #99CCFF solid} .table

td{border-right:1px #99CCFF solid; border-bottom:1px #99CCFF solid; text-align:center;FONT-SIZE: 12px; COLOR: #000000; LINE-HEIGHT: 22px; FONT-FAMILY: ‘微软雅黑’} 2012年监理工程师《质量控制》第三章汇总2012年监理工程师《质量控制》第三章(1) 012年监理工程师《质量控制》第三章(2) 2012年监理工程师《质量控制》第三章(3) 2012年监理工程师《质量控制》第三章(4) 2012年监理工程师《质量控制》第三章(5) 2012年监理工程师《质量控制》第三章(6) 2012年监理工程师《质量控制》第三章(7) 2012年监理工程师《质量控制》第三章(8) 2012年监理工程师《质量控制》第三章(9) 2012年监理工程师《质量控制》第三章(10) 2012年监理工程师《质量控制》第三章(11)2012年监理工程师《质量控制》第三章(12) 2012年监理工程师《质量控制》第三章(13) 2012年监理工程师《质量控制》第三章(14) 2012年监理工程师《质量

控制》第三章(15)。