工业企业主要经济业务概述

- 格式:ppt

- 大小:2.08 MB

- 文档页数:52

企业经济活动内容主要表现为?答:企业利用所拥有的生产经营条件,组织生产要素投入,取得商品和劳务产出,并力求取得投入产出对比的最大经济效益。

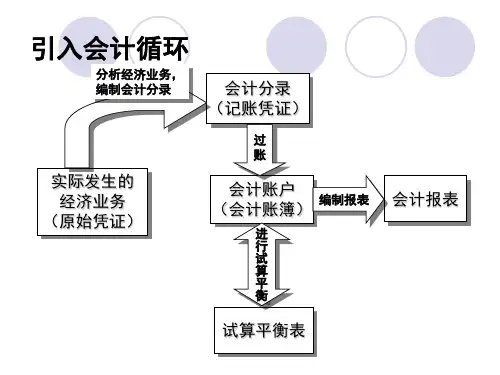

简述企业三大经济核算体系的相互关系?答:企业的统计核算与会计核算、业务核算,合称企业三大经济核算,构成企业经济核算体系。

企业三种核算的内容和方法各不相同,但又紧密配合、相互补充,从不用侧面担负对企业生产经营的核算和监督任务。

在企业核算中,尽管统计核算是重要的,但会计核算占特殊重要的地位。

在企业的业务核算中,为了反映和监督企业主要的经济业务的内容,必须通过会计核算反映企业供应、生产、销售全过程的来龙去脉,了解企业生产经营活动在货币方面的归宿。

评定企业的经济效果,这在企业是由会计部门来承担的。

统计部门制定的有关统计指标,常常需要会计部门提供材料。

企业的业务核算也与会计核算密切相关,因此,会计核算可以说是企业经济核算的中心。

在三大核算中,业务核算是企业经济核算的基础,企业的业务核算侧重于对原始资料的调查、登记、保存和必要的计算。

没有健全的企业业务核算,也就不可能有健全的会计核算和统计核算。

简述企业统计整理的概念及作用?答:统计整理是根据统计研究的目的和要求,对调查取得的各种原始资料,进行科学的加工,使之成为系统化、条理化并能反映总体特种的综合资料的工作过程。

统计调查取得的原始资料是分散的、不系统的,它只能表明各个被调查单位的具体情况,反映事物的各个侧面,不能说明事物的总体情况。

因此,只有对这些原始资料进行加工整理,才能认识事物的总体及其内部结构。

例如,全国工业企业普查中每个工业企业的资料,只能说明每个企业的情况,如企业经济类型、生产经营情况、职工人数、销售收入和利润等等。

必须通过对所有企业资料进行整理、汇总、分组等加工处理后,才能获得全国工业企业的综合情况,从而分析全国公告也企业的各种构成情况、比例关系等,达到对全国工业企业的全面、系统的认识。

统计整理,不仅是统计调查的继续,同时,也是统计分析的前提,在整个统计工作中具有承前启后的重要作用。

第三章工业企业主要经济业务核算习题一1.目的:练习资金筹集业务的核算。

2.资料:甲公司××年12月发生如下业务:1)收到某投资人的现款投资200 000元,款项存入银行。

2)收到某单位投入机械设备一台,机械设备的价值为300 000元。

机械设备不需安装,可投入使用。

3)公式从银行取得期限10个月的借款100 000元,年利率6%,款项存入银行。

4)因需要购置一条生产流水线,从银行取得4年期的借款100 000元,年利率5%,款项存入银行。

3.要求:根据以上业务编制会计分录。

习题二1.目的:练习固定资产购建业务的核算。

2.资料:甲公司××年12月发生如下业务:1)用银行存款购入不需要安装的设备一台,取得增值税专用发票,其中:买价100 000元,增值税额17 000元,用现金支付运费500元,设备已交付车间使用。

2)购入一台需要安装的机械设备,取得增值税专用发票,其中:买价300 000元,增值税额5l 000元,款项已用银行存款支付。

3)用现金支付上述机械设备的运费5 000元。

4)机械设备的安装耗用A材料8 000元,A材料的增值税额1 360元。

5)机械设备的安装费15 000元,用银行存款支付。

6)机械设备安装完工,已交付车间使用。

3.要求:根据以上业务编制会计分录。

习题三1.目的:练习物资采购业务的核算。

2.资料:甲公司××年12月发生如下业务:(1)从宏达公司购入A材料1 000千克,单价50元,购入B材料2 000千克,单价20元,增值税税率17%,货款尚未支付,A、B材料已验收入库。

(2)用银行存款支付上月欠维达公司货款38 000元。

(3)从维达公司购入A材料3 500千克,单价50元,购入B材料4 500千克,单价20元,增值税税率17%,企业用银行存款支付货税款,A、B材料未入库。

(4)用现金支付从维达公司购入A、B材料运费3 200元(按材料的重量分配)。

第1篇一、报告概述本报告旨在对XX年度工业财务状况进行全面分析,通过对各项财务指标的解读,评估工业企业的经营成果、财务风险和盈利能力,为管理层决策提供参考依据。

报告内容主要包括:企业概况、财务状况分析、盈利能力分析、偿债能力分析、经营效率分析、财务风险分析及改进建议等。

一、企业概况XX公司成立于XX年,主要从事XX行业产品的研发、生产和销售。

公司现有员工XXX人,注册资本XX万元。

近年来,公司不断加大研发投入,优化产品结构,提升产品质量,逐步扩大市场份额,成为行业内的知名企业。

二、财务状况分析1. 营业收入XX年度,公司实现营业收入XX亿元,同比增长XX%。

营业收入增长主要得益于以下因素:(1)市场需求旺盛,产品销量持续增长;(2)公司加大市场推广力度,拓展销售渠道;(3)公司调整产品结构,提高产品附加值。

2. 营业成本XX年度,公司营业成本为XX亿元,同比增长XX%。

营业成本增长主要受以下因素影响:(1)原材料价格上涨;(2)人工成本上升;(3)环保投入增加。

3. 营业利润XX年度,公司营业利润为XX亿元,同比增长XX%。

营业利润增长主要得益于以下因素:(1)产品毛利率提高;(2)管理费用和销售费用得到有效控制;(3)投资收益增加。

4. 净利润XX年度,公司实现净利润XX亿元,同比增长XX%。

净利润增长主要得益于以下因素:(1)营业利润增长;(2)政府补贴增加;(3)非经常性损益。

三、盈利能力分析1. 毛利率XX年度,公司毛利率为XX%,较上年同期提高XX个百分点。

毛利率提高主要得益于产品结构优化和成本控制。

2. 净利率XX年度,公司净利率为XX%,较上年同期提高XX个百分点。

净利率提高主要得益于毛利率的提高和期间费用的控制。

3. 总资产收益率XX年度,公司总资产收益率为XX%,较上年同期提高XX个百分点。

总资产收益率提高表明公司资产运营效率有所提升。

四、偿债能力分析1. 流动比率XX年度,公司流动比率为XX,较上年同期提高XX个百分点。