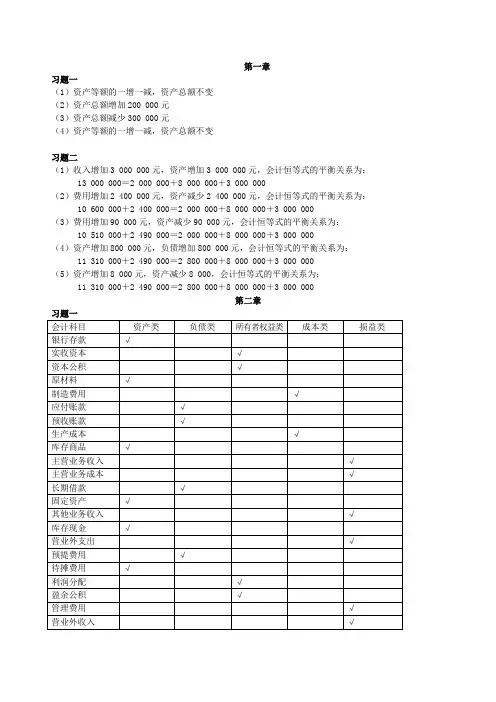

会计学基础课后习题答案

- 格式:docx

- 大小:25.99 KB

- 文档页数:5

WORD格式可以任意编辑

专业资料整理分享 《会计学基础》(第五版)课后练习题答案

第四章

习题一

1、借:银行存款400000

贷:实收资本——A企业400000

2、借:固定资产400000

贷:实收资本——B企业304000

资本公积——资本溢价96000

3、借:银行存款100000

贷:短期借款100000

4、借:短期借款50000

应付利息(不是财务费用,财务费用之前已经记过)2000

贷:银行存款52000

5、借:银行存款400000

贷:长期借款400000

6、借:长期借款80000

应付利息20000

贷:银行存款100000

习题二

1、4月5日购入A材料的实际单位成本=(53000+900)/980=55(元/公斤)

4月10日购入A材料的实际单位成本=(89000+1000)/1500=60(元)

2、本月发出A材料的实际成本=(600×50+600×55)+(380×55+1020×60)

=63000+82100=145100(元)

3、月末结存A材料的实际成本

=(600×50)+[(53000+900)+(89000+1000)]-145100=28800(元)

习题三

1、借:生产成本——A产品30000

——B产品80000

贷:原材料——甲材料70000

——乙材料40000

2、借:生产成本——A产品12000

——B产品30000

制造费用5000

贷:应付职工薪酬47000

3、借:制造费用500

贷:原材料——丙材料500

4、借:制造费用2000

贷:银行存款2000

5、借:制造费用1000

贷:累计折旧1000

1WORD格式可以任意编辑

专业资料整理分享 6、本月发生的制造费用总额=5000+500+2000+1000=8500(元)

制造费用分配率=8500/(20000+10000)×100%=28.33%

A产品应负担的制造费用=20000×28.33%=5666(元)

B产品应负担的制造费用=8500-5666=2834(元)

借:生产成本——A产品5666

——B产品2834

贷:制造费用8500

7、借:库存商品——A产品47666

贷:生产成本——A产品47666

习题四

1、借:银行存款80000

贷:主营业务收入80000

2、借:应收账款——Z公司201000

贷:主营业务收入200000

银行存款1000

3、借:主营业务成本142680

贷:库存商品——A产品42680

——B产品100000

4、借:营业税金及附加14000

贷:应交税费——应交消费税14000

5、借:营业税金及附加1400

贷:应交税费1400

6、借:销售费用3000

贷:银行存款3000

7、借:销售费用1000

贷:银行存款1000

8、借:银行存款4000

贷:其他业务收入4000

借:其他业务成本3000

贷:原材料——乙材料3000

9、借:管理费用4560

贷:应付职工薪酬4560

10、借:管理费用2000

贷:累计折旧2000

11、借:管理费用300

贷:库存现金300

12、借:财务费用400

贷:银行存款400

13、借:银行存款3000

贷:营业外收入3000

14、借:主营业务收入280000

其他业务收入4000

营业外收入3000

2WORD格式可以任意编辑

专业资料整理分享 贷:本年利润287000

借:本年利润172340

贷:主营业务成本142680

其他业务成本3000

营业税金及附加15400

销售费用4000

管理费用6860

财务费用400

本月实现的利润总额=287000-172340=114660(元)

本月应交所得税=114660×25%=28665(元)

本月实现净利润=114660-28665=85995(元)

习题五

1、借:所得税费用1500000

贷:应交税费——应交所得税1500000

借:本年利润1500000

贷:所得税费用1500000

2、2007年度的净利润=6000000-1500000=4500000(元)

借:本年利润4500000

贷:利润分配——未分配利润4500000

3、借:利润分配——提取法定盈余公积450000

贷:盈余公积——法定盈余公积450000

4、借:利润分配——应付现金股利1000000

贷:应付股利1000000

第五章

习题一

1、借:银行存款1000000

固定资产1000000

贷:实收资本——M公司1000000

——N公司1000000

2、借:原材料——A材料50000

——B材料50000

贷:银行存款100000

3、借:应付账款——丙公司50000

贷:银行存款50000

4、借:银行存款500000

贷:短期借款500000

5、借:固定资产200000

贷:银行存款200000

6、借:生产成本——甲产品150000

——乙产品80000

贷:原材料——A材料150000

——B材料80000

3WORD格式可以任意编辑

专业资料整理分享 7、借:其他应收款——王军2000

贷:库存现金2000

8、借:制造费用5000

管理费用2000

贷:原材料——A材料7000

9、借:管理费用1500

贷:库存现金1500

10、借:原材料——A材料50000

贷:应付账款50000

11、借:应付职工薪酬200000

贷:银行存款200000

12、借:银行存款320000

贷:主营业务收入——甲产品320000

13、借:应收账款250000

贷:主营业务收入——乙产品250000

14、借:短期借款200000

应付利息6000

财务费用3000

贷:银行存款209000

15、借:销售费用50000

贷:银行存款50000

16、借:管理费用2300

贷:其他应收款——王军2000

库存现金300

17、借:生产成本——甲产品90000

——乙产品70000

制造费用10000

管理费用30000

贷:应付职工薪酬200000

18、借:制造费用35000

管理费用15000

贷:累计折旧50000

19、借:生产成本——甲产品9000

——乙产品7000

制造费用1000

管理费用3000

贷:应付职工薪酬20000

20、借:主营业务成本381000

贷:库存商品——甲产品196000

——乙产品185000

21、制造费用总额=5000+10000+35000+1000=51000(元)

制造费用分配率=51000/(90000+70000)×100%=31.875%

甲产品应分配的制造费用=90000×31.875%=28687.5(元)

乙产品应分配的制造费用=70000×31.875%=22312.5(元)

4WORD格式可以任意编辑

专业资料整理分享 借:生产成本——甲产品28687.5

——乙产品22312.5

贷:制造费用51000

22、甲产品的实际成本=120000+150000+90000+9000+28687.5=397687.5(元)

借:库存商品——甲产品397687.5

贷:生产成本——甲产品397687.5

23、借:主营业务收入——甲产品320000

——乙产品250000

贷:本年利润570000

借:本年利润487800

贷:主营业务成本381000

管理费用53800

销售费用50000

财务费用3000

24、本月利润总额=570000-487800=82200(元)

本月应交所得税=82200×25%=20550(元)

借:所得税费用20550

贷:应交税费——应交所得税20550

借:本年利润20550

贷:所得税费用20550

25、本月净利润=82200-20550=61650(元)

提取法定盈余公积=61650×10%=6165(元)

借:利润分配——提取法定盈余公积6165

贷:盈余公积——法定盈余公积6165

26、借:利润分配——应付现金股利30825

贷:应付股利30825

5