采购成本分析二(商品二部)

- 格式:ppt

- 大小:6.13 MB

- 文档页数:82

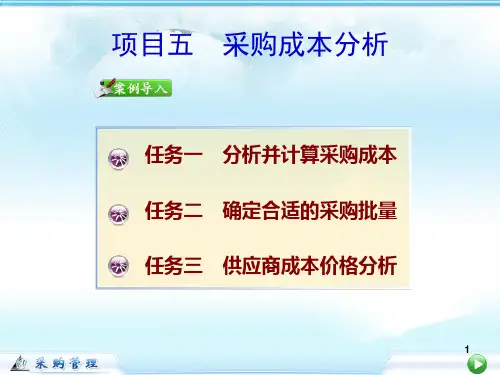

采购成本分析计划采购成本分析计划一、概述采购成本分析是企业经营的重要组成部分,它涉及到企业的成本和利润。

有效的采购成本分析可以帮助企业降低采购成本,提高利润和竞争力。

因此,制定一份详细的采购成本分析计划尤为重要。

本文将对采购成本分析计划进行详细的阐述,包括采购成本的定义、采购成本的分类、采购成本分析工具及采购成本分析过程。

二、采购成本的定义采购成本是指企业在采购过程中所需要承担的各种成本,包括采购产品的成本、采购流程中的人工成本、采购中的技术成本以及采购后的管理成本等。

三、采购成本的分类采购成本可以分为直接成本和间接成本两大类。

1.直接成本:指采购产品和服务直接产生的成本,如采购价、物流费用、关税、包装费等。

2.间接成本:指在采购过程中产生的非直接成本,如采购人员工资、采购系统维护费用、合同管理费用、采购活动对企业品牌形象等所产生的影响费用等。

四、采购成本分析工具1.成本效益分析:通过对采购成本与效益的对比,判断产品或服务是否具有成本优势。

2.成本控制分析:对采购成本控制的情况进行分析,找出采购成本过高的原因,以确定降低成本的措施。

3.用户满意度分析:通过对用户反馈的信息进行分析,了解用户对产品或服务的满意度,找出不足之处,以提高采购质量和效益。

4.供应商评估分析:通过对供应商的评估,选择合适的供应商,以减少采购成本,提高采购效率和质量。

五、采购成本分析过程1.确定标准成本:对采购成本进行梳理,确定各成本的标准,以为后续的采购成本分析打下基础。

2.采集数据:采集企业的采购数据,包括采购产品和服务的成本、采购人员的人工成本、采购后的管理成本等。

3.分析原因:通过采集到的数据进行分析,找出采购成本过高的原因,如采购价格、物流费用、人工成本等。

4.确定措施:在分析原因的基础上,确定降低成本的措施,如优化供应商和物流渠道、采用更加优化的采购流程等。

5.监督管理:在措施实施后,进行监督管理,以确保采购成本的控制。

商品的采购成本商品采购成本是指购买商品所需的费用和成本。

它包括商品的原始价格、运输费用、税费以及其他与采购相关的支出。

了解商品的采购成本对于企业来说非常重要,因为它直接影响企业的利润和竞争力。

在本文中,将探讨商品采购成本的重要性、计算方法和影响因素。

一、商品采购成本的重要性商品采购成本是企业获利的重要指标之一。

它直接影响到企业的利润率和竞争力。

了解并控制好采购成本可以帮助企业提高盈利能力和市场竞争力。

首先,通过了解商品的采购成本,企业可以制定准确的售价策略。

只有了解商品的采购成本,企业才能根据市场需求和竞争情况制定出合适的售价,确保可以盈利的同时吸引客户。

其次,控制好商品的采购成本可以降低企业的运营成本。

采购成本占据企业总成本的一部分,有效控制采购成本可以减少非必要的支出,提高企业的运营效率。

最后,了解商品的采购成本可以帮助企业建立稳定的供应网络。

通过了解商品的采购成本,企业可以找到性价比高的供应商,并与其建立长期的合作关系,确保商品的质量和供应的稳定性。

二、商品采购成本的计算方法商品采购成本的计算方法有多种,其中最常见的是总成本法和单位成本法。

总成本法是指将所有与商品采购相关的费用进行汇总计算。

这些费用包括商品的原始价格、运输费用、关税、保险费用以及其他与商品采购相关的支出。

通过将这些费用相加,可以计算出每批商品的采购成本。

单位成本法是指将每个商品的采购成本单独计算。

这种方法适用于企业购买大批商品,且每个商品的采购成本相对较高的情况。

通过计算每个商品的采购成本,可以更精确地了解企业的盈亏情况。

三、影响商品采购成本的因素商品采购成本的大小受到多种因素的影响,以下是几个主要的因素:1. 原材料价格:原材料价格的波动直接影响商品的采购成本。

如果原材料价格上涨,企业的采购成本将增加。

2. 物流成本:商品的采购成本还包括物流成本,如运输费用、关税以及其他与商品运输相关的费用。

物流成本的增加会直接影响商品的采购成本。

釆购成本分析报告采购成本分析报告一、背景介绍采购成本是企业在购买原材料、零部件以及其他相关商品和服务时所发生的费用。

采购成本的高低直接影响到企业的盈利能力和竞争力。

因此,对采购成本进行分析和控制是每个企业都需要重视的事项。

二、采购成本的分类采购成本可以分为直接采购成本和间接采购成本两类。

直接采购成本包括直接材料成本、直接人工成本和直接费用成本。

直接材料成本是指用于生产产品的原材料的采购成本;直接人工成本是指直接参与产品制造的员工的工资和福利费用;直接费用成本是指与采购直接相关的费用,如运输费用、关税等。

间接采购成本包括间接材料成本、间接人工成本和间接费用成本。

间接材料成本是指用于支持生产过程和产品制造的材料的采购成本;间接人工成本是指与产品制造间接相关的员工的工资和福利费用;间接费用成本是指与采购间接相关的费用,如采购部门的办公费用、管理费用等。

三、采购成本分析方法1. ABC分析法:按照采购品类的重要程度对采购进行分类,根据购买金额和采购频率进行ABC分类,将采购成本占比较高的采购品类作为关注重点,加强成本管控。

2. 集中采购:通过集中采购以获得规模效益,降低采购成本。

集中采购可以获得更好的议价能力和获取更多的优惠条件。

3. 供应商管理:加强对供应商的评估和管理,选择优质、价格合理的供应商,提高采购成本的性价比。

4. 采购周期管理:合理规划采购周转周期,对不同采购品类进行定期分析和评估,避免过高的库存成本和过长的周期成本。

四、采购成本分析案例以某制造企业为例,该企业主要采购金属材料和零部件。

经过对该企业采购成本进行分析,发现如下问题:1. 供应商过多,对采购管理产生困难。

企业在采购过程中需要与大量的供应商进行沟通和协调,增加了采购成本和采购风险。

2. 采购周期过长,导致库存成本过高。

由于采购周期不合理,企业需要储备大量的原材料和零部件,增加了库存成本。

3. 供应商质量问题频发。

企业在采购过程中遇到了供应商质量问题,导致产品质量下降,增加了售后维修的成本。