财务管理的基本理论

- 格式:ppt

- 大小:2.27 MB

- 文档页数:52

《财务管理》的基本框架《财务管理》教材共十二章,按业务内容划分可分为四部分:第一部分:第一章财务管理总论,主要介绍财务管理的目标、财务管理的内容、财务管理的原则和财务管理的环境,为学习以后各章奠定理论基础。

第二部分:财务管理环节,包括“第三章财务分析”和“第四章财务预测与财务预算”两部分内容。

“财务报表分析”要熟练掌握各种基本财务比率、上市公司财务比率和现金流量分析的方法和应用。

“财务预测与计划”要掌握销售百分比法、外部融资销售增长比、内含增长率、可持续增长率、现金预算的编制,重点在可持续增长率的计算。

第三部分:财务管理的主要内容,主要包括第二章以及第五章至第十章,该部分是本书的最重要部分。

第二章货币时间价值部分是投资分析的基础, 第五章至第十章从企业筹资、投资、分配三大块来讲述的。

其中投资部分又分为项目投资、证券投资以及营运资金管理。

第四部分:第十章和十一章,属于本课程的两个个专题内容。

十一章重点介绍企业价并购财务管理,第十二章讲述了国际财务管理。

第一章财务管理概述【本章主要内容】本章概括地阐述了财务管理和成本管理的基本理论。

主要讲述了财务管理内容和环节;影响财务管理的环境,企业财务管理目标综合表达的三种主要观点;股东、经营者和债权人的冲突与协调;企业目标与社会责任;财务管理的原则。

目的是使学生对财务管理有一个总体的认识。

【教学目的要求】通过本章的学习,要求学生掌握财务管理的内涵,把握财务管理的对象并理解现金的短期、长期循环;了解财务管理的内容和环节,熟悉各种理财目标的优缺点;理解企业价值最大化理财目标实现过程中的代理冲突及解决方式;了解财务管理的原则。

【本章重点】企业财务管理的目标,企业价值最大化的内涵与实现途径。

【本章难点】资金的短期循环和长期循环、金融市场上利率的决定因素【教学方法与手段】课堂讲授、案例分析、课堂讨论、练习题【教学时数】课堂教学时数:4课时【课后练习】配套习题第一章,要求全做。

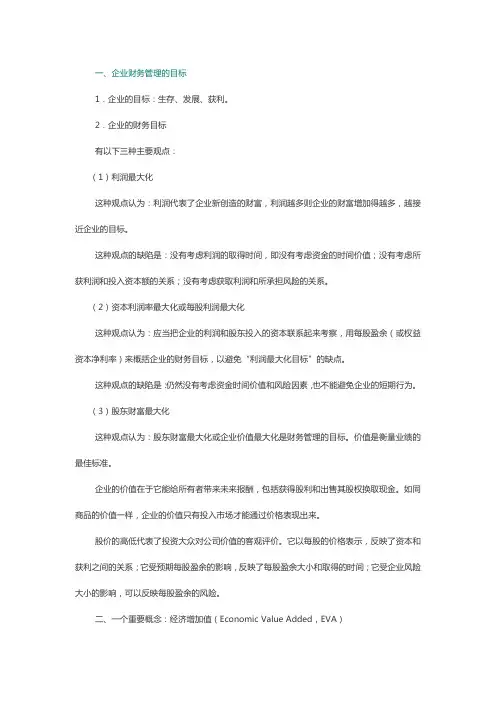

一、企业财务管理的目标1.企业的目标:生存、发展、获利。

2.企业的财务目标有以下三种主要观点:(1)利润最大化这种观点认为:利润代表了企业新创造的财富,利润越多则企业的财富增加得越多,越接近企业的目标。

这种观点的缺陷是:没有考虑利润的取得时间,即没有考虑资金的时间价值;没有考虑所获利润和投入资本额的关系;没有考虑获取利润和所承担风险的关系。

(2)资本利润率最大化或每股利润最大化这种观点认为:应当把企业的利润和股东投入的资本联系起来考察,用每股盈余(或权益资本净利率)来概括企业的财务目标,以避免“利润最大化目标”的缺点。

这种观点的缺陷是:仍然没有考虑资金时间价值和风险因素,也不能避免企业的短期行为。

(3)股东财富最大化这种观点认为:股东财富最大化或企业价值最大化是财务管理的目标。

价值是衡量业绩的最佳标准。

企业的价值在于它能给所有者带来未来报酬,包括获得股利和出售其股权换取现金。

如同商品的价值一样,企业的价值只有投入市场才能通过价格表现出来。

股价的高低代表了投资大众对公司价值的客观评价。

它以每股的价格表示,反映了资本和获利之间的关系;它受预期每股盈余的影响,反映了每股盈余大小和取得的时间;它受企业风险大小的影响,可以反映每股盈余的风险。

二、一个重要概念:经济增加值(Economic Value Added,EVA)1.定义经济增加值(EVA)是公司经过调整后的营业净利润(NOPAT)减去公司现有资产经济价值的资本成本费用后的余额,也称为“经济利润”,是体现股东财富最大化目标的一个财务指标。

它的计算公式为:EVA=NOPAT-(C%)×(TC)或EVA=NOPAT-kw w×(NA),式中:NOPAT为税后经营利润;C%为资本成本在总成本中所占的比例;TC为总成本;kw w为企业加权平均资本成本;NA为企业资产的经济价值(或投资资本)。

2.运用经济增加值指标的意义(1)该指标体现的公司业绩直接反映了其为股东所创造的财富数量,从而可以确保股东财富的提高,而利润、每股收益甚至投资收益率指标都有可能错误地反映股东财富的状况。