国贸实验一进出口价格核算概要

- 格式:docx

- 大小:38.08 KB

- 文档页数:16

实验综合成绩 (百分制) 实验评阅 教师签名 苴 丿、 实验态度 优 良 中 及格 不及格

中 实验报告 优 良 中 及格 不及格

华北科技学院管理学院 实验报告册

实验课程名称: ________ 国际贸易理论与实务 ______________ 实验项目序号: _______________ 实验一 ____________________ 实验项目名称: 进出口价格核算 实验室名称: 电子商务实验室 开课学期:2014——2015学年第2 学期 授课教 师: ________ CCC 20

实验指导教师: c CC 专 业: _____________电子商务专业 _________________ 班 级: 学 号: 姓 名: ________________________________________ 实验报告 实验时间:2014年4月28日3、4节 、实验运行环境 Win dows XP、In ternet

二、 实验目的 在国际货物买卖中,价格是合同中的主要交易条件之一,也是发盘的主要内容之一, 它是买卖双方都特别关心的问题。通过本实验要求学生熟悉进出口价格的表示方法及价格 的构成,通过进出口报价、还价核算,从而掌握报价、还价的核算要点;学会运用顺算法、 逆算法、总价法分别进行相关核算,正确核算成本、费用和利润,以争取较好的成交价格。 明确价格是买卖合同的核心条款以及对外贸企业经济效益核算的重要性。

三、 实验要求 (一) 实验总体要求 1 •认真阅读实验指导书,做好实验前的各项准备工作。

(1) 了解进出口商品价格构成。 (2) 了解核算步骤及相关的计算依据。 2. 正确表示单价与总值。

3. 迅速查找相关信息。

4. 准确核算成本、费用、利润。

5. 掌握顺算法、逆算法、总价法的核算方法。

6. 遵守实验纪律,完成实验要求,做好实验过程记录。

7. 完成实验报告。

(二)实验具体要求 1•价格核算商品范围:家用电器、数码产品、服装、家具和。

2. 每人至少完成一笔出口核算业务及进口核算业务。出口采用 CIF价格,进口采用

FOB介格。

3. 出口价格核算中其他费用按照采购成本的 10%进行核算;最初报价预计利润设定为 10%价

格核算中,买方还价为出口报价的95%进行出口还价核算,必须保证出口利润为 8%否则重新报价,最终利润确保 8% 4. 进口价格核算中,国内总费用按照进口价格的 10%进行核算;还价按照利润的10%

核算。 5. 核算过程中为保留四位小数,最终结果保留两位小数。

四、 实验内容和步骤 进出口商品的价格大多采用固定价格,一般包括商品的单价( Uni t price )和总值 (Total value )两项基本内容。单价通常由四部分组成,即计量单位、单位价格金额、 计价货币和贸易术语。 (二) 出口价格核算 品名:海尔电冰箱 货号:KSHT-KSH-A037-18C 计量单位:台 包装:箱 包装方式:1台/箱 纸箱尺码:长2.2*宽2.2*高0.8米 每个纸箱毛/净重:22公斤(毛重)19.5公斤(净重) 装箱数量:1个20英尺整箱可以装6套,1个40英尺整箱可以装14套 报价数量/起订量:一个20英尺集装箱 核算数据 采购成本:3880元人民币/套(含增值税) 出口费用: 件杂货/拼箱海运费率为:(计费标“ W ) US$68.00 (每 20英尺集装箱的海运包箱费率为: US$1,300.00

40英尺集装箱的海运包箱费率为:

US$2,250.00

海运货物保险费率为: 0.75%

投保加成率为: 10.00%

增值税率 17.00%

出口退税率为: 13.00%

汇率为:(1美兀兑换人民币兀) ¥ 6.2287 佣金率为: 3.00%

预期利润:销售利润率为: 10.00%

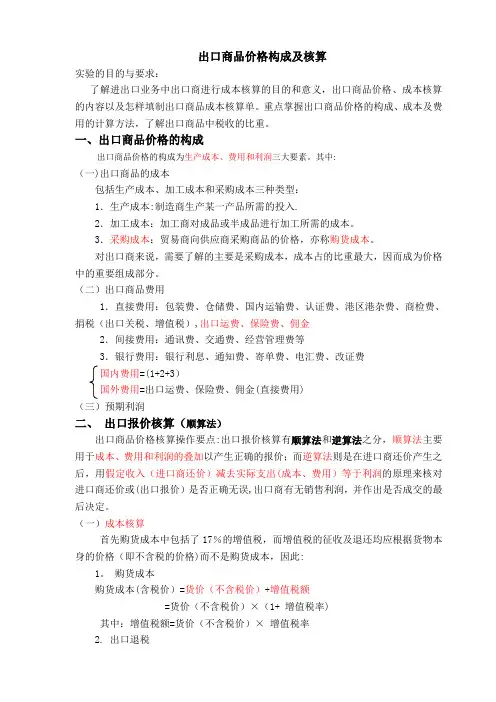

1出口商品价格构成

以CIF条件出口。出口商品价格的构成包括成本、费用和利润三部分: (1) 成本(Cost)。出口商品的成本包括生产成本、加工成本和进货成本三种类型。 (2) 费用(Expenses/Charges)。出口商品的费用包括国内费用和国外费用两部分。 国内费用项目较多,主要有: ① 加工整理费; ② 包装费用; ③ 保管费用(包括仓租、火险等); ④ 国内运输费用(仓库至码头、车站、空港、集装箱运输场、集装箱堆场); ⑤ 拼箱费(如果货物构不成一整集装箱) ⑥ 证件费用(商检费、公证费、领事签证费、产地证费、许可证费、报关 单费等); ⑦ 银行费用(贴现、贷款利息、手续费等); ⑧ 预计损耗(耗损、短损、漏损、破损、变质等); ⑨ 港区港杂费(出口货物在装运前在港区码头所需支付的各种费用); ⑩ 经营管理费(通讯费、交通费、交际费等费用)等。 国外费用主要有: ① 国外运费(自装运港至目的港的海上运输费用); ② 国外保险费(海上货物运输保险); ③ 如果有中间商,还应包括支付给中间商的佣金。 (3)预期利润(Expected profit )。在出口交易中,利润对于出口商是极为重要的, 因此,

它是价格构成中必不可少的。 国际货物买卖中常用贸易术语其价格的基本构成为: 尸0氏介(FCA介)=成本+国内费用+预期利润 CFR>( CPT介)=成本+国内费用+预期利润+国外运费(F) =FOB 价 + F CIF价(CIP价)=成本+国内费用+预期利润+国外运费(F) +国外保险费(I ) = FOB 价 + F + I = CFR 价 + I 2•出口报价核算

(1)成本核算 对于从事出口的贸易公司来说,需要了解的主要是进货成本。一般是指国内供货商的 报价,它包含了增值税。增值税是以商品生产流通和劳务各个环节的增值额为课税对象征 收的一种流转税。出口退税是对出口商品采取增值税全额或按一定比例先征后退的做法。 所以,对出口商品的实际进货成本的核算应当剔除增值税。 进货成本=采购成本-出口退税额 因为: 采购成本=货价+增值税额 增值税额=货价X增值税率 所以: 采购成本=货价+货价X增值税率=货价X( 1+增值税率)

采购成本 即: 货价= 又因为: 出口退税额= =货价X出口退税率

采购成本 即: 出口退税额=

■-儿f X出口退税率

米购成本 所以: 进货成本=米购成本—X出口退税率

岀口退税率 整理后得到:进货成本 =米购成本X(l— •- T ) =3880X (1+17%-13%”(1+17%)

=3448.8889人民币元/张 (2)费用核算 1) 运费核算

采用海运班轮运输方式。 在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效 容积为25立方米,40英尺集装箱的有效容积为55立方米。 在没有任何附加费的情况下,其计算公式为: F = f X Q 式中:F为总运费;f为基本费率;Q为货运量。 在有各种附加费,而且附加费按基本费率的百分比收取的情况下,其计算公式为: F = f X( 1+S1+S2+••…Sn)X Q 式中S1……Sn为各项附加费的百分比。 在各项附加费按绝对数收取的情况下,其计算公式为: F = (f+S1+S2+ ……Sn) X Q 式中S1……Sn为各项附加费。 以报价数量为例: 海洋运费 F=1300*1/6*6.2287=1349.5517 RMB/ 套 2) 保险费核算 首先计算出FOB的价格。

FOB =成本+国内费用+ 预期利润

= 实际成本+国内费用+FOB利润率

即: 实际成本+国内费用 3448.8889+3880 X 10% FOB = ------------------- = ----------------------- = 4263.2099 RMB/ 1- 利润率 1-10%

买卖合同采用CIF或CIP条件时,保险由出口方办理,因此,有必要进行保险费的核 算。保险费是通过确定保险金额后乘以一定的保险费率得到的。 CFR价 = FOB + F = 4263.2099 + 1349.5517 = 5612.7616 RMB/ 张

CIF价=CFR价+ I = CFR 价+ CIF价X( 1+投保加成率)X保险费率

由此得出FOB CFR CIF三种价格的换算公式: CFR(^FOB+F) 1-(1+投保加成率)x保险费率 5612.7616 ■-——=5659.4521 RMB/ (1+10% *0.75%

CPT^FCA+F) CIP 价=t-''-'4!" 保险金额=CIF (或CIP)价X( 1+保险加成率) =5659.4521 X( 1+10% =6225.3973 RMB/ 张

保险费=保险金额X保险费率 =6225.3973 X 0.75% =46.6905 RMB/ 张

3)佣金的核算

佣金(Commission)指代理人或经纪人为委托人服务而收取的报酬。在国际货物买卖 中,佣金常常表现为交易的一方支付给中间商的报酬。 价格中包含了佣金,则称为含佣价;不包含佣金,则称为净价。 含佣价=净价+佣金 佣金=含佣价X佣金率 含佣价=净价+含佣价X佣金率

5659.4521 1-3% = 5834.4867 RMB/ 张

4)出口税收核算

对出口货物,大部分商品免征出口税。征收出口税的产品基本是不可再生的资源类产

1- 同理得出: