进出口商品价格核算 (1)

- 格式:docx

- 大小:483.95 KB

- 文档页数:5

出口商品价格构成及核算实验的目的与要求:了解进出口业务中出口商进行成本核算的目的和意义,出口商品价格、成本核算的内容以及怎样填制出口商品成本核算单。

重点掌握出口商品价格的构成、成本及费用的计算方法,了解出口商品中税收的比重。

一、出口商品价格的构成出口商品价格的构成为生产成本、费用和利润三大要素。

其中:(一)出口商品的成本包括生产成本、加工成本和采购成本三种类型:1.生产成本:制造商生产某一产品所需的投入.2.加工成本:加工商对成品或半成品进行加工所需的成本。

3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。

对出口商来说,需要了解的主要是采购成本,成本占的比重最大,因而成为价格中的重要组成部分。

(二)出口商品费用1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费国内费用=(1+2+3)国外费用=出口运费、保险费、佣金(直接费用)(三)预期利润二、出口报价核算(顺算法)出口商品价格核算操作要点:出口报价核算有顺算法和逆算法之分,顺算法主要用于成本、费用和利润的叠加以产生正确的报价;而逆算法则是在进口商还价产生之后,用假定收入(进口商还价)减去实际支出(成本、费用)等于利润的原理来核对进口商还价或(出口报价)是否正确无误,出口商有无销售利润,并作出是否成交的最后决定。

(一)成本核算首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此:1。

购货成本购货成本(含税价)=货价(不含税价)+增值税额=货价(不含税价)×(1+ 增值税率)其中:增值税额=货价(不含税价)×增值税率2. 出口退税出口退税额=购货成本(含税价)×出口退税率(1+ 增值税率)=货价(不含税价)×出口退税率实际成本=购货成本-出口退税额(二)国内费用核算(参考国际贸易实务)1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费(三)国外费用核算(参考国际贸易实务)1.出口运费核算(1)杂件货物(散货)运费核算以海运为例,杂件货物(散货)海运运费由基本运费和附加运费组成。

进出口商品价格核算进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

其次,企业还需要考虑市场需求因素。

市场需求决定了商品的价格弹性。

当市场需求旺盛时,企业可以适当提高售价以获取更高的利润。

而当市场需求疲软时,企业需要降低售价以吸引消费者购买。

因此,市场需求的波动也会对进出口商品的价格核算产生影响。

此外,利润是企业考虑的关键因素之一。

企业需要确保通过价格核算能够获得足够的利润。

利润不仅包括商品的生产成本和销售成本,还包括企业的管理费用、运营费用等。

对于进出口企业来说,还需要考虑国际竞争力。

商品的价格要具有竞争性,即在与其他国际企业竞争时,价格不能过高,以免失去市场份额。

因此,进出口商品的价格核算还需要考虑竞争对手的价格水平。

总之,进出口商品价格核算是一个复杂的过程,需要考虑多种因素。

只有合理核算商品的成本、利润、市场需求和竞争力,才能制定出合理的售价,实现企业的盈利和长期稳定发展。

进出口商品价格核算是国际贸易中一个非常重要的环节。

价格核算主要是根据商品的成本、利润、市场需求等因素,确定商品的售价,以确保企业能够实现稳定的利润和竞争力。

首先,进出口商品价格核算需要考虑成本因素。

企业需要计算各种成本,如原材料成本、生产成本、运输成本、关税等。

这些成本将直接影响商品的售价。

对于进口商品,还要考虑货币兑换率的影响,因为汇率的变化会导致进口商品的成本上升或下降。

为了确保商品的质量和安全,进口商品还可能需要进行质量检验和相关认证,这些也会增加商品的成本。

其次,企业还需要考虑市场需求因素。

出口商品价格核算与报价技巧——从一则案例分析人手在国际贸易中,如何确定出口商品价格是交易双方最为关注的一个问题。

出口商品价格是影响外贸成交的重要因素之一,它直接关系到产品能否为进口商接受,关系到市场占有率的高低以及需求量的变化与利润的多少,因此出口公司必须综合考虑各方面因素,认真核算出口商品价格。

一、出口商品价格核算(一)出口商品价格构成目前出口公司主要用三种贸易术语报价,即FOB、CFR和CIF。

而这三种贸易术语又有一定的相关性:FOB=成本+预期利润+佣金+国内费用;CFR=成本+预期利润+佣金+国内费用+国外运费;CIF=成本+预期利润+佣金+国内费用+国外运费+国外保险费。

其中,国内费用包括业务费用、商检费、认证费、国内运输费、货代费用、银行费用、垫款利息、包装费用、保管费用、预计损耗和其他费用。

国外费用又包括国外运费和国外保险费两部分。

这些费用对于出口公司来讲都应该考虑,否则计算不当,盲目报价会使自己利润减少甚至低于成本价。

恒升贸易有限公司在长期的出口实践中总结出经验,增加了出口商品核算的准确性。

在核算出口商品价格时,恒升贸易有限公司认为一定要注意几个重要的部分:一个是退税收入。

其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。

计算出口退税收入应先知道商品编码,然后根据编码查询出口退税率。

如塑料制餐具及厨房用具的商品编码为39241000,对应的增值税出口退税率为13%。

二是实际成本。

在实施出口退税制度的情况下,出口商在核算价格时,为了增强其产品在售价上的竞争力,出口商往往会将含税采购成本中出口退税部分予以扣除,从而得出实际成本。

三是出口佣金。

在进出口贸易实务中,中间商的参与极大地促进了商品的购销,委托人因此会支付佣金给中间商作为对中间商劳务的报酬。

因此,在有中间商介入的情况下,佣金是进出口价格的重要组成部分,尤其是中间商不愿其委托人知晓的暗佣。

国际贸易实务(第三版)习题及案例第六章进出口商品价格核算一、单项选择题1.国际市场价格是以()为基础并在国际市场竞争中形成。

A.商品国别价值B.商品国际价值C.世界平均劳动单位D.商品国别政策2.国际上常见作价方法为(),合同如此规定便于核算,同时要求买卖双方需承担从签约到交货付款以至转售时价格变动的风险。

A.固定价格B.暂不固定价格C.暂定价格D.部分固定价或部分非固定价3.进出口业务中,在决定采用计价货币时,应遵循()原则。

A.采用“硬币”B.采用“软币”C.出口业务采用“硬币”,进口业务采用“软币”。

D.出口业务采用“软币”,进口业务采用“硬币”。

4.中国银行公布人民币对外币的买入价或卖出价是针对()而言。

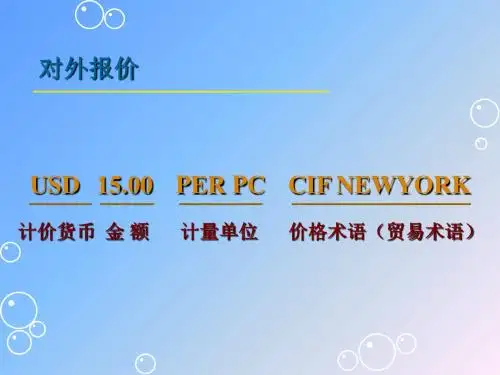

A.外汇管理部门B.卖方C.买方D.银行5.我国出口业务中,对外报价正确表述为()。

D1000 Per Metric Ton CIF New YorkD1000 Per Metric Ton FOB New YorkD1000 CIF New YorkD1000 FOB New York6.外贸实践中,()为招揽生意、促成交易提供服务为而收取佣金。

A.卖方B.买方C.船方D.中间商7.在我国进出口业务中,一般是以( )计算佣金。

A.净价×佣金率B.含佣价×佣金率C.净价/(1—佣金率)D.单价×佣金率8.进出口成本核算中,出口总成本为()。

A.出口商品进价B.出口商品成交价格C.出口商品进价和出口流通费用D.出口商品进价和出口流通费用以及出口运保费9.在实际进出口业务中,按财务统计的经验数据,以一定的百分比来估算国内费用,该费用的比率大小和实际业务量的金额大小()。

A.有关B.无关C.同比增长D.不确定10.出口效益分析的原则是将出口销售收入和出口成本进行比较。

如果出口销售收入大于出口成本,就意味着出口业务()。

A.盈利B.亏损C.持平D.不确定二、多项选择题1.在进出口业务中,价格是买卖双方达成交易最为关注的一个重要问题。

进出口商品价格核算一.出口成本核算1.成本核算:为出口商品所作的的投入(出口商品总成本)与通过出口该商品所创造的FOB外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。

2.出口商品总成本(扣除出口退税后),与FOB外汇净收入比较,可求得出口商品的换汇成本(换汇率)。

3.出口商品总成本(退税后),与FOB外汇净收入兑换成人民币总额相比较,可求得出口盈利额或亏损额。

4.外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于单位外汇收入的兑换率(银行外汇买入价)即换汇成本≤银行外汇买入价,即可以获得盈利。

5.人民币盈利率越大,换汇成本越低;反之,人民币盈利率越小或亏损率越大,则换汇成本也越高。

6.核算公式出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入定额费用=出口商品购进价×费用定额率退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率例:出口健身器材(仰卧起坐板sit-up Bench)1000只,出口价为每只21美元CIF纽约,CIF总价为21000美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率13%。

当时人民币兑美元市场汇价买入价为6.62元。

请计算健身器材的换汇成本和盈利额。

二.佣金与折扣1.佣金:卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。

明佣:在合同价格条款中明确规定佣金的百分比。

暗佣:佣金问题没有在贸易合同中体现出来,而由当事人另行约定。

双头佣:中间商/代理商向贸易合同的买卖双方都收取的佣金。

2.折扣:卖方按照原价给买方以一定的减让。

3.作用:可调动中间商和买方推销和经营我方出口货物的积极性,增强出口货物在国外市场的竞争力,从而扩大销售。

4.佣金的表示方法1 用文字表示例如:US$ 335 per metric ton CIF New York including 2% commission2 在贸易术语后加C并注明百分比例如:US$335 per metric ton CIFC2% New York或US$335 per metric ton CIFC2 New York5.折扣的表示方法:一般用文字表示例如:US $300 per metric ton FOB Shanghai less 2% discount说明:1. 在实践中除非事先另有约定,如有关价格条款中对佣金或折扣未作表示,通常理解为不含佣金或不给折扣的价格(即净价);2. 如净价成交,可在价格条款中明确表明“净价”字样。

进出口商品价格核算

一.出口成本核算

1.成本核算:为出口商品所作的的投入(出口商品总成本)与通过出口该商品所创造

的FOB外汇净收入,或与外汇净收入按人民币市场汇价的银行外汇买入价所兑换成的人民币收入相比较。

2.出口商品总成本(扣除出口退税后),与FOB外汇净收入比较,可求得出口商品的

换汇成本(换汇率)。

3.出口商品总成本(退税后),与FOB外汇净收入兑换成人民币总额相比较,可求得

出口盈利额或亏损额。

4.外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于单位外汇收入的

兑换率(银行外汇买入价)

即换汇成本≤银行外汇买入价,即可以获得盈利。

5.人民币盈利率越大,换汇成本越低;反之,人民币盈利率越小或亏损率越大,则换

汇成本也越高。

6.核算公式

出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用-出口退税收入

定额费用=出口商品购进价×费用定额率

退税收入=出口商品购进价(含增值税)÷(1+增值税率)×退税率

例:出口健身器材(仰卧起坐板sit-up Bench)1000只,出口价为每只21美元CIF 纽约,CIF总价为21000美元,其中运费2160美元、保险费112美元。

进价每只人民币117元,共计人民币117000元(含增值税17%),费用定额率10%,出口退税率13%。

当时人民币兑美元市场汇价买入价为元。

请计算健身器材的换汇成本和盈

利额。

二.佣金与折扣

1.佣金:卖方或买方付给中间商为其对货物的销售或购买提供中介服务的酬金。

明佣:在合同价格条款中明确规定佣金的百分比。

暗佣:佣金问题没有在贸易合同中体现出来,而由当事人另行约定。

双头佣:中间商/代理商向贸易合同的买卖双方都收取的佣金。

2.折扣:卖方按照原价给买方以一定的减让。

3.作用:可调动中间商和买方推销和经营我方出口货物的积极性,增强出口货物在国

外市场的竞争力,从而扩大销售。

4.佣金的表示方法

1 用文字表示

例如:US$ 335 per metric ton CIF New York including 2% commission

2 在贸易术语后加C并注明百分比

例如:

US$335 per metric ton CIFC2% New York

或US$335 per metric ton CIFC2 New York

5.折扣的表示方法:一般用文字表示

例如:US $300 per metric ton FOB Shanghai less 2% discount

说明:

1. 在实践中除非事先另有约定,如有关价格条款中对佣金或折扣未作表示,通常理解为不含佣金或不给折扣的价格(即净价);

2. 如净价成交,可在价格条款中明确表明“净价”字样。

例:US$300 per metric ton FOB Shanghai net

6.佣金的规定方法:

文字说明——USD600 per M/T CIF Hong Kong

including 2% commission

缩写——USD600 per M/T CIFC2% Hong Kong

(百分号可以省略)

绝对数——commission USD6 per M/T

7.佣金的计算

单位货物佣金额=含佣价×佣金率

净价=含佣价-单位货物佣金额= 含佣价×(1-佣金率)

含佣价=净价/(1-佣金率)

方法一:按成交金额约定的百分比

●以发票金额为基数

按国际贸易习惯,佣金一般是以成交金额(即发票金额)为基础进行计算的。

例如:%发票金额为1 000美元,则:

佣金=含佣价×佣金率=1 000 ×%=(美元)。

净价=1 000-25=975(美元)

这种方法是最为常用的一种。

它是按含佣价来计算佣金的,然后从含佣价中扣除佣金,即可得出净价。

净价是指在进出口合同中订立的不包括佣金和折扣的价格。

含佣价=净价/(1-佣金率)

●以FOB价值为基数

如果按CIF术语成交,则应先扣除运费和保险费,然后按FOB价值计算佣金;如果按CFR术语成交,则应先扣除运费,然后按FOB价值计算佣金。

佣金的计算公式如下:

单位货物佣金额=含佣价×佣金率

净价=含佣价-单位货物佣金额

=含佣价×(1-佣金率)

含佣价=FOB净价/(1-佣金率)

如:CIF价格为1000美元,运费为100美元,保险费为10美元,佣金率%。

则佣金=(1 000-100-10)%=(美元)

这种方法在实际业务中很少采用。

方法二:按成交商品的数量

例如,“每公吨付佣金100美元”

1、下列出口单价的写法是否正确?如有错误或不完整,请更正或作补充

(1)每码美元CIFC香港;

(2)每箱500英镑CFR净价英国;

(3)每公吨1000美元FOB伦敦;

(4)每打100欧元FOB净价减1%折扣;

(5)2000日元CIF上海包含佣金2%

解答:

1、(1)每码美元CIFC香港;

(2)每箱500英镑CFR净价伦敦;

(3)每公吨1000美元FOB伦敦;

(4)每打100欧元FOB汉堡减1%折扣;

(5)(每公吨)2000日元CIF上海包含佣金2%

2、我国某公司出口商品每公吨100美元CFRC2%纽约。

试计算CFR净价和佣金各是多少?如果对方要求将佣金增加到5%,在出口净收入不变的情况下,CFRC5%应报多少?

CFR净价=含佣价×(1-佣金率)=100 ×(1-2%)=98美元

单位货物佣金额=含佣价×佣金率=100 ×2%=2美元

CFRC5%=CFR净价/ (1-佣金率)=98/ (1-5%)≈103美元

折扣的计算方法

折扣一般按成交金额(发票金额)为基础计算出来的。

不存在按FOB价值或CIF价值计算的问题。

其计算公式为:

单位货物折扣额=原价(或含折扣价)×折扣率

卖方实际净收入=原价-单位货物折扣额

1、某商品单价为

USD100 per carton CIFC3 London

则CIF净价为多少?

2、某商品单价为

USD100 per carton CFR Hamburg net

则CFRC5%为多少?

3、某商品单价为

USD100 per metric ton CFR Hamburg less 2% discount, 则实际的单价为多少?

1、净价=含佣价- 佣金= 含佣价×(1-佣金率)

=100 ×(1-3%)=97 USD/CARTON

2、含佣价=净价/ (1-佣金率)

=100/(1-5%)

= USD/CARTON

3、折扣=发票金额×折扣率

=100 ×2% = 2 USD

实际单价为100-2=98 USD/METRIC TON

第三节买卖合同中的价格条款

1.在国际贸易中,不同的贸易术语表示其价格构成因素不同,即包括不同的从属费用。

FOB价=进货成本价+国内费用+净利润

CFR价=进货成本价+国内费用+海运费+净利润

CIF价=进货成本价+国内费用+海运费+保险费+净利润

1.FOB、CFR、CIF三种价格的换算

FOB价换算为其它价

CFR价=FOB价+海运费

CIF价=(FOB价+海运费)/(1-投保加成X保险费率)

CFR价换算为其它价

FOB价= CFR价-海运费

CIF价= CFR价/(1-投保加成X保险费率)

CIF价换算为其它价

FOB价=CIF价X(1-投保加成X保险费率)-海运费

CFR价= CIF价X(1-投保加成X保险费率)

2.FCA、CPT、CIP三种价格的换算

FCA价换算为其它价格

CPT价=FCA价 + 运至指定目的地运费

CIP价=(FCA价 +运至指定目的地运费)/(1-投保加成×保险费率)

CPT价换算为其它价格

FCA价= CPT价-运至指定目的地运费

CIP价换算为其它价格

FCA价=CIP价×(1-投保加成X保险费率)-运至指定目的地运费

CPT价= CIP价×(1-投保加成X保险费率)

1、我某公司出口商品每公斤100美元CFRC2%纽约。

试计算CFR净价和佣金各为若干?

如对方要求将佣金增加到5%,我方可同意,但出口净收入不能减少。

试问:CFRC5%应报价多少?

2、我某公司出售一批陶瓷至加拿大,出口总价为US$38500CIF温哥华,其中运费1700美元、保险费217美元。

进价合计¥245700(含增值税17%),费用定额率8%,出口退税率13%。

当时银行美元买入价为元。

试计算这笔出口交易的换汇成本和盈亏额。