管理会计期中考试试卷

- 格式:docx

- 大小:21.63 KB

- 文档页数:9

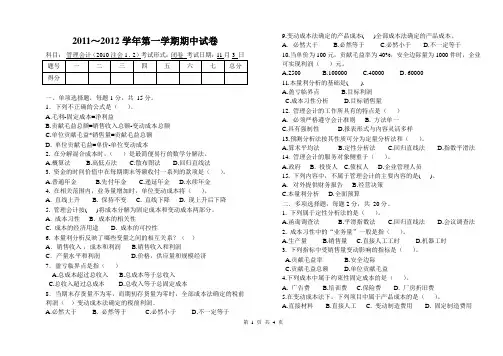

华南农业大学珠江学院期中考试试卷2011--2012学年度 下 学期 考试科目: 管理会计考试年级:_2009 (本)_级 考试类型:(闭卷)考试时间:120分钟 学号 ______________ 姓名 ______________ 年级专业 __________________一、单项选择题(本大题共 15小题,每小题1分,共15分)在每小题列出的四个备选项中只有一个是最符合题目要求的,请将其代码填写在题后的括 号内。

错选、多选或未选均无分。

1. 管理会计的服务对象侧重于()A .投资人 B.债权人C.企业内部管理人员 D.政府机关2. 下列子系统中,体现管理会计规划职能的是()。

A .预测决策会计 B.全面预算 C.对外报告会计D.责任会计3. 在管理会计中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为()5. 下列成本项目中不属于酌量性固定成本的是()。

A.广告费B.经营性租赁费C.管理人员工资D.新产品开发费6. 某企业甲产品单位售价 45元,单位产品变动生产成本 15元,单位变动销售费用 3元,A.管理会计假设B.C.管理会计术语D.4.变动成本水平的表现形式般疋A.变动成本总额B.C.变动成本率D.管理会计原则 管理会计概念) °单位变动成本 约束性变动成本单位变动管理费用2元,则该产品的单位贡献毛益为()°A.30 元B. 25 元C.27 元D. 28 元7. 某机器厂今年1月份的实际销售额为480万元,上年12 月份对今年1月份销售额的预测值为500万元。

假设a =0.7,用指数平滑法预测2月份的销售额为( )。

A.486 万元B.494 万元C.490 万元D.500 万元8. 下列各项中,属于无关成本的是( )。

A. 沉没成本B. 增量成本C. 机会成本D. 专属成本9. 在历史资料分析法的具体应用方法中,计算结果最为精确的方法是( )。

A. 高低点法B. 散布图法C. 回归直线法D. 直接分析法10. 如果完全成本法的期末存货成本比期初存货成本多10 000 元,而变动成本法的期末存货成本比期初存货成本多4 000 元,则可断定两种成本法的营业利润之差为( )A.14 000 元B.10 000 元C.6 000 元D.4 000 元11. 在其他因素不变的条件下,其变动不能影响保本点的因素是( )。

A. 单位变动成本B. 固定成本C. 单价D. 销售量12. 如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则完全成本法与变动成本法的营业利润差额( ) 。

A. 一定等于零B. 可能等于零C. 一定小于零D. 一定大于零13. 下列各项中,可用于预测追加资金需要量的方法是( ) 。

A. 平均法B. 销售百分比法C. 指数平滑法D. 回归分析法14. 将全部成本分为固定成本、变动成本和混合成本所采用的分类依据是( ) 。

A. 成本核算目标B. 成本的可辨认性C.成本的经济用途D. 成本的性态15. 当相关系数r 接近于+1 时,表明成本与业务量之间的关系是( ) 。

A. 基本正相关B. 完全正相关C. 完全无关D. 基本无关二、多项选择题(本大题共 10小题,每小题 2分,共20分)在每小题列出的五个备选项中只至少有两个是符合题目要求的, 请将其代码填写在题后的 括号内。

错选、多选、少选或未选均无分。

1、现代管理会计的基本内容是(A.预测决策会计B.规划控制会计9、在销售预测中,定性预测可以采用的方法有(A.移动加权平均法B. 回归分析法D.预算会计E.非营利组织会计2、在变动成本法下,产品成本包括(A.直接材料B.直接人工C.变动制造费用D. 变动管理费用E. 变动销售费用3、在变动成本法下,期间成本通常包括(A.固定性制造费用B.间接材料费 D.管理费用E.销售费用C •间接人工费下列因素中哪些因素呈上升趋势变化时,会导致保本点升高A.销售量B.单价C.固定成本D.单位变动成本E.目标利润下列各式中,其计算结果等于贡献边际率的有(A.单位贡献边际/单价B. 1—变动成本率 )。

C.贡献边际总额/销售收入D.固定成本/保本量E.固定成本/保本额下列各项中,可用于销售预测的定量分析方法有(A.判断分析法B. 趋势外推分析法C.本量利分析法D.因果预测分析法E.产品寿命周期推断法下列项目中属于变动成本法与全成本法的区别有(A.产品成本的构成内容不同B. 计算出的营业利润不同C.利润表的格式不同D.损益确定程序不同E.常用的销货成本计算公式不同&安全边际指标的表现形式有()。

A.安全边际量B. 安全边际额 B.C. 安全边际率D.保本作业率E.保利量C.责任会计)。

C.专家判断法D.推销员判断法E. 综合判断法10、下列各项中,属于生产经营决策相关成本的有()。

A.增量成本B. 机会成本C. 专属成本D.沉没成本E. 不可避免成本三、判断题(本大题共10小题,每小题1分,共10分)判断下列各题正误,正确的在题后括号内打“V”,错误的打“X”。

1、管理会计工作形成的各种报告一般不具有法律效力。

()2、当存货量不为零时,按变动成本法确定的存货成本必然小于完全成本法下的存货成本。

()3、单一品种情况下,保本点销售额随着贡献毛益率的上升而上升。

()4、只要固定成本不等于0,经营杠杆系数恒大于1。

()5、成本性态分析与成本性态分类的结果相同。

()6、在采用销售百分比法预测资金需要量时,一定随销售变动的资产项有货币资金、应收帐款、存货和固定资产。

()7、在多品种条件下,若整个企业的利润为零,则说明各产品均已达到保本状态。

()&在相关范围内,不论各期产量是否相等,只要销售量相等,按变动成本法计算的各期营业利润都必然相等。

()9、对利润灵敏度指标进行排列时,单价的灵敏度指标总是最高。

()10、平滑指数法实际上就是特殊的加权平均法。

()四、计算分析题(本大题共小题,共55分)1、某企业只生产一种产品,产品的售价为100元,单位变动成本为60元,固定成本为400 000元。

2011年的销售量为12 500件。

要求:(1)计算单位贡献边际(cm)、贡献边际(Tcm)、贡献边际率(cmR)(6分)(2)计算2011年的营业利润(2分)(3)计算该企业的保本量和保本额(4分)(4)假设2012年的目标利润TP为120 000元,价格和成本水平不变。

计算2012年的保利量和保利额。

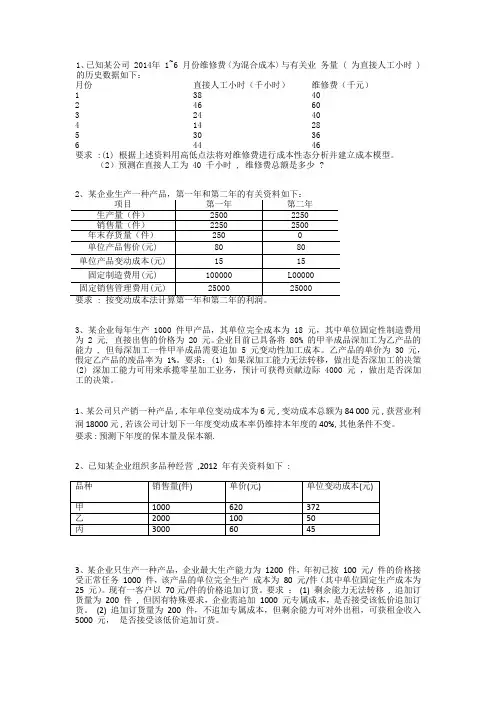

(4分)2、某企业去年12个月中最高产量与最低产量的生产总成本如下表所示。

生产总成本包括变动成本、固定成本和混合成本三类,该企业会计部门对最低点产量为100件(2月)的生产总成本作了分析,其各类成本组成情况如下:变动成本总额10 000元固定成本总额60 000元混合成本总额12 500元生产总成本82 500元要求:(1)计算10月份的混合成本总额。

(5分)(2)运用高低点法对混合成本进行性态分析。

(5分)(3)建立生产总成本性态模型。

(4分)3、已知:某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动制造费用7元,固定性制造费用总额4 000元,单位变动性销售与管理费用4元,固定性销售与管理费用 1 000元。

期初存货量为零,本期生产量 1 000件,销售量600件,单位售价40元。

要求分别按两种成本法的有关公式计算下列指标:(1)单位产品成本(2分)(2 )期间成本(2分)(3 )销货成本(2分)(4) 编制利润表(9分)4、某企业过去一直用半自动化设备生产甲产品,其最大生产能力为40 000件,其单位变动成本为16元/件,固定成本总额为200 000,产品销售单价为21元/件。

现为了提高产品的质量和产量,准备购置全自动化设备,这样将使固定成本总额增加50%,生产能力提高25%,但单位变动成本可降低到11元/件。

问:在什么规模产量条件下,采用全自动化设备才是有利的?(5分)5、星光公司今年下半年的销售资料如表所示,试用修正的时间序列回归法预测明年版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。

版文档,可直接编辑。

希望对您有所帮助,本文件仅供个人使用,不得商用。