2020初级会计实务分录

- 格式:docx

- 大小:36.31 KB

- 文档页数:20

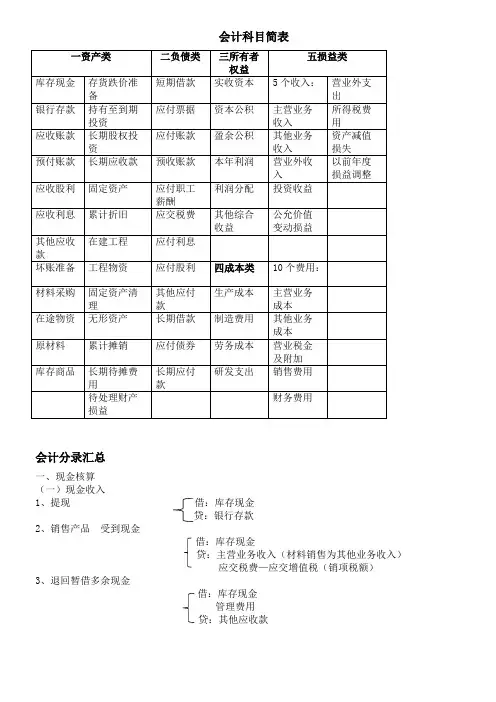

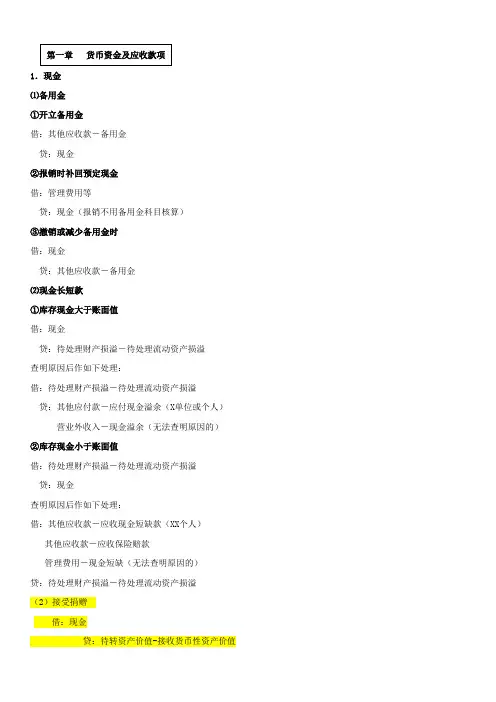

第二章 第一节 货币资金 1、现金短缺 批准前: 借:待处理财产损溢 贷:库存现金 批准后: 其他应收款 管理费用 贷:待处理财产损溢 2、现金溢余 批准前: 借:库存现金 贷:待处理财产损溢 批准后: 借:待处理财产损溢 贷:其他应付款 营业外收入 3、其他货币资金 两票两信一外一存:银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款、存出投资款 4、支票:现金支票、转账支票、普通支票——“银行存款” 5、本票:银行本票——“其他货币资金” 6、汇票:银行汇票——“其他货币资金”、商业汇票(银行承兑汇票、商业承兑汇票)——“应收票据” 7、其他货币资金账务处理 (1)借:其他货币资金 贷:银行存款等 (2)借:原材料、库存商品等 应交税费——应交增值税(进项税额) 贷:其他货币资金

第二章 第二节 应付及预付款项 一、应收票据 1、取得应收票据时: ①因债务人抵偿前欠货款取得: 借:应收票据 贷:应收账款 ②因销售商品,提供劳务取得: 借:应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额) 2、到期时: ①到期收回款项: 借:银行存款 贷:应收票据 ②到期未收回款项: 借:应收账款 贷:应收票据 3、应收票据背书转让 将持有的商业汇票背书转让以取得所需物资: 借:库存商品/原材料等 应交税费——应交增值税(进项税额) 贷:应收票据(票面金额) 银行存款(差额,也可能在借方) 4、票据贴现时 借:银行存款(贴现实收的金额) 财务费用(差额,贴现费用,贴现息) 贷:应收票据 二、应收账款 ①发生赊销时: 借:应收账款(售价+销项税+代垫费用) 贷:主营业务收入 应交税费——应交增值税(销项税额) 银行存款(代垫款项) ②收回时: 借:银行存款 贷:应收账款 ③发生现金折扣时: 借:银行存款 财务费用(实际发生的现金折扣) 贷:应收账款 ④转为商业汇票结算时: 借:应收票据 贷:应收账款 三、预付账款 基本账务处理(一预到底) 1、预付款项时 借:预付账款 贷:银行存款 2-1、确认收货并补付余款 借:原材料/库存商品等 应交税费——应交增值税(进项税额) 贷:预付账款(之前预付款) 银行存款(差额) 2-2、确认收货并收退回款 借:原材料/库存商品等 应交税费——应交增值税(进项税额) 银行存款(差额) 贷:预付账款(之前预付款) 四、应收股利和应收利息 (一)应收股利的账务处理 1、宣告发放现金股利时: (1)交易性金融资产持有期间,被投资单位宣告发放现金股利: 借:应收股利(按应享有份额确认) 贷:投资收益 (2)长期你股权投资持有期间,被投资单位宣告发放现金股利或利润: 借:应收股利 贷:投资收益(成本法核算) 长期股权投资——损溢调整(权益法核算) 2、实际收到时: 借:其他货币资金—存出投资款(对方上市公司) 贷:应收股利 或 借:银行存款(非上市公司) 贷:应收股利 (二)应收利息的账务处理 1、企业在期末计提利息时: 借:应收利息 贷:投资收益等 2、实际收到时: 借:银行存款等 贷:应收利息 五、其他应收款 1、发生时: 借:其他应收款 贷:银行存款/库存现金/其他业务收入等 2、收回时: 借:银行存款等 贷:其他应收款 3、预借的差旅费进行核销时: 借:管理费用等 贷:其他应收款 银行存款等(补付差额,如果有未用完的余额收回,则记借方) 六、应收款项减值 【备抵法】 1、计提坏账准备 借:信用减值损失 贷:坏账准备 2、发生坏账 借:坏账准备 贷:应收账款 收回来的部分: 借:银行存款 贷:应收账款 3、发生坏账又收回 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 4、转回多提的坏账准备 借:坏账准备 贷:信用减值损失 5、再次计提 补提(应计提金额为正数): 借:信用减值损失 贷:坏账准备 冲减(应计提金额为负数): 借:坏账准备 贷:信用减值损失

第二章 第三节 交易性金融资产 1、取得交易性金融资产 借:交易性金融资产——成本【公允价值】 应收股利【已宣告但尚未发放的现金股利】 应收利息【已到付息期尚未领取的债券利息】 投资收益【交易费用】 应交税费——应交增值税(进项税额)【交易费用可抵扣的增值税】 贷:其他货币资金【支付的总价款】 2、持有交易性金融资产 2.1 宣告分红或利息到期时 借:应收股利/应收利息 贷:投资收益 2.2 实际收到股利或利息时 借:其他货币资金——存出投资款 第:应收股利/应收利息 3、后续计量 3.1公允价值高于账面余额时:(股价上涨) 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 3.2公允价值低于账面余额时:(股价下跌) 借:公允价值变动损益 贷:交易性金融资产——公允价值变动 4、出售交易性金融资产 借:其他货币资金等(实际收到的金额) 贷:交易性金融资产——成本 加一星金融资产——公允价值变动(或借方) 投资收益(倒挤,损失记借方,收益记贷方) 5、转让金融商品应交增值税 转让金融商品应交增值税=(卖出价-买入价)÷(1+6%)×6% 卖赚了: 借:投资收益 贷:应交税费——转让金融商品应交增值税(交了钱出去,收益少了) 卖赔了: 借:应交税费——转让金融商品应交增值税 贷:投资收益 【知识总结】 处置交易性金融资产不同情况下对投资收益记损益的影响: (1)计算整个持有期间对投资收益的影响:将从购入到出售整个期间的所有投资收益发生额加总即可(借方为“-”,贷方为“+”)。 取得时:交易费用; 持有时:宣告现金股利或利息: 出售时:售价-账面余额(考虑增值税时还有扣除或加上增值税金额) (2)计算整个持有期间对当期损益(利润)的影响: 取得时:交易费用; 持有时:宣告现金股利或利息;持有期间的公允价值变动损益 出售时:售价-账面余额(考虑增值税时还有扣除或加上增值税金额) (3)计算处置时点(出售时)的投资收益: =售价-账面余额(考虑增值税时还有扣除或加上增值税金额) (4)计算处置时点对当期利润的影响: =售价-账面余额(考虑增值税时还有扣除或加上增值税金额)

第二章 第四节 存货 二、原材料 (一)采用实际成本核算 (1)购入材料(3种情况) ①单货同到 借:原材料 应交税费——应交增值税(进项税额) 贷:银行存款(或其他货币资金、应付账款、预付账款等) ②单到货未到 单到时: 借:在途物资(原材料尚未验收入库) 应交税费——应交增值税(进项税额) 贷:银行存款等 材料到达、入库时: 借:原材料 贷:在途物资 ③货到单未到 期末(暂估时间点)仍未收到单据时材料按暂估价值入账: 借:原材料 贷:应付账款——暂估应付账款 下月初(上班第一件事儿)用红字冲销原暂估入账金额: 借:原材料(红字) 贷:应付账款——暂估应付账款(红字) 收到发票账单后,按“单货同到”记账。 (2)发出材料 企业发出材料,主要有以下几种情形: ①用于生产经营 借:生产成本(直接材料) 制造费用(间接材料) 销售费用(销售环节) 管理费用(行政环节) 在建工程(工程项目) 研发支出(研发环节) 贷:原材料 ②出售材料结转成本 借:其他业务成本 贷:原材料 ③发出委托外单位加工的材料 借:委托加工物资 贷:原材料 (二)采用计划成本核算 1、按实际采购成本作如下处理: 借:材料采购(实际成本) 应交税费——应交增值税(进项税额) 贷:银行存款(或其他货币资金、应付票据、应付账款等) 2、验收入库时,实际成本与计划成本的差额,计入材料成本差异: 借:原材料(计划成本) 贷:材料采购(实际成本) 材料成本差异(节约差) 或: 借:原材料(计划成本) 材料成本差异(超支差) 贷:材料采购(实际成本) 3、发出材料:“谁受益,谁承担” 借:生产成本(计划成本) 制造费用(计划成本) 销售费用(计划成本) 管理费用(计划成本) 其他业务成本(计划成本) 委托加工物资等(计划成本) 贷:原材料(计划成本) 期末分摊成本差异(调整为实际成本): 借:生产成本等 贷:材料成本差异(结转超支差) 借:材料成本差异(结转节约差) 贷:生产成本等 4、材料成本差异率=总差异÷总计划成本=(期初结存的材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100% 材料实际成本=材料计划成本+材料应负担的成本差异=材料计划成本+材料计划成本×本期材料成本差异率=材料计划成本×(1+本期成本差异率) 三、周转材料 (一)包装物 1、生产领用 借:生产成本(实际成本) 贷:周转材料——包装物(计划成本) 材料成本差异(或借方,计划成本核算时) 2、随同商品出售包装物 (1)随同商品出售而不单独计价的包装物 借:销售费用(实际成本) 贷:周转材料——包装物(计划成本) 材料成本差异(或借方,计划成本核算时) (2)随同商品出售单独计价包装物 按照实际取得的金额: 借:银行存款等 贷:其他业务收入 应交税费——应交增值税(销项税额) 结转所售单独计价包装物的成本: 借:其他业务成本(实际成本) 贷:周转材料——包装物(计划成本) 材料成本差异(或借方,计划成本核算时) (3)出租或出借包装物 ①出租或出借包装物的发出 借:周转材料-包装物-出租包装物(或出借包装物) 贷:周转材料-包装物-库存包装物(计划成本) 材料成本差异(或借方,计划成本核算时) (后续未再考虑计划成本,计划成本时对应结转差异即可) ②出租或出借包装物的押金 借:库存现金/银行存款等 贷:其他应付款——存入保证金 退还押金时,编制相反的会计分录。 ③出租包装物的租金 借:库存现金/银行存款/其他应收款等 贷:其他业务收入 ④出租或出借包装物发生的相关费用 一是包装物的摊销费用; 借:其他业务成本(出租包装物) 销售费用(出借包装物) 贷:周转材料-包装物-包装物摊销 二是包装物的维修费用。