主要产品单位成本表

- 格式:docx

- 大小:46.37 KB

- 文档页数:2

主要产品单位成本表

Document number:BGCG-0857-BTDO-0089-2022

主要产品单位成本表

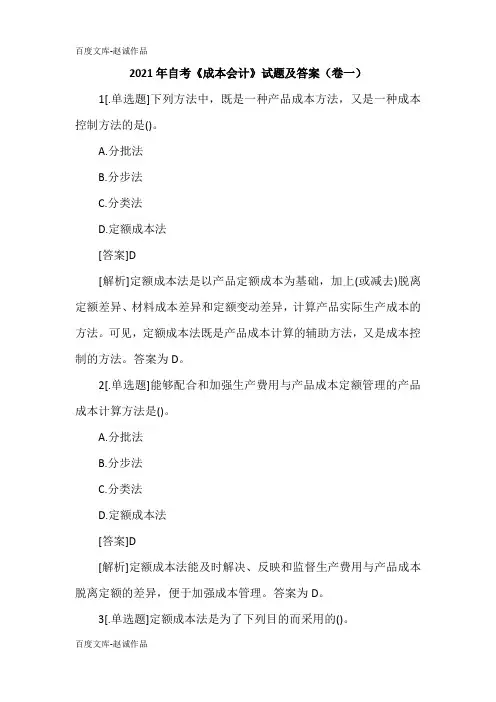

产品名称: 本月实际产量: 本年累计产量:

单位:元

成本项目

历史最低成本 上年实际水平 本年计划 本月实际 本年累计实际

平均

直接材料

直接人工

制造费用

产品生产成

本

制表: 主管:

主要产品单位成本表

Document number:BGCG-0857-BTDO-0089-2022

主要产品单位成本表

产品名称: 本月实际产量: 本年累计产量:

单位:元

成本项目

历史最低成本 上年实际水平 本年计划 本月实际 本年累计实际

平均

直接材料

直接人工

制造费用

产品生产成

本

制表: 主管:

全成本核算表格

全成本核算表格是一种管理会计工具,旨在帮助企业评估生产过

程中所有成本,并确定产品的总成本。

这种表格需要详细记录企业的

直接和间接成本,并分析它们对产品成本的影响。

首先,全成本核算表格的主要目的是确定每个单位产品的总成本。

这是通过将所有相关成本加入到一个单一的成本项中实现的。

这些成

本包括直接材料成本、直接人工成本、制造开销、销售和行政开销,

以及任何其他间接成本。

其次,在全成本核算表格中,需要为每个成本项分配适当的时间

和支出。

这可以通过跟踪企业在生产和销售过程中的实际开销来完成。

如果某些成本是不可避免的,这些成本应该被分配到相应产品的总成

本中。

接下来,全成本核算表格还需要监测成本的变化。

这种表格可以

帮助企业确定成本的增长点,并采取措施来控制或降低成本。

这些变

化可能是由于供应商价格的波动、原材料成本的变化、人力成本的上涨,或是必须采取的任何其他因素。

最后,全成本核算表格对企业的决策具有重要影响。

企业在生产

过程中需要评估产品成本,以决定最终售价是否能够产生利润。

在全

成本核算表格的帮助下,企业可以做出更为合理的决策,以提高毛利

润和总利润。

总之,全成本核算表格是一种非常重要的管理会计工具,可以帮

助企业评估所有相关成本,并确定产品的总成本。

这种表格提供了重

要的数据,用于制定决策,最终帮助企业获得更为稳定和可持续的盈利。

2021年自考《成本会计》试题及答案(卷一)1[.单选题]下列方法中,既是一种产品成本方法,又是一种成本控制方法的是()。

A.分批法B.分步法C.分类法D.定额成本法[答案]D[解析]定额成本法是以产品定额成本为基础,加上(或减去)脱离定额差异、材料成本差异和定额变动差异,计算产品实际生产成本的方法。

可见,定额成本法既是产品成本计算的辅助方法,又是成本控制的方法。

答案为D。

2[.单选题]能够配合和加强生产费用与产品成本定额管理的产品成本计算方法是()。

A.分批法B.分步法C.分类法D.定额成本法[答案]D[解析]定额成本法能及时解决、反映和监督生产费用与产品成本脱离定额的差异,便于加强成本管理。

答案为D。

3[.单选题]定额成本法是为了下列目的而采用的()。

A.计算产品的实际成本B.简化成本计算工作C.加强成本的定额管理D.计算产品的定额成本[答案]C[解析]采用定额成本法进行产品成本核算主要是为了加强成本管理。

答案为C。

4[.单选题]产品成本计算的定额法在实际工作中是()。

A.单独应用的B.与产品成本计算的基本方法同时应用的C.与产品成本计算的辅助方法同时应用的D.与产品成本计算的基本方法结合应用的[答案]D[解析]定额法属于产品成本计算中的辅助方法,辅助方法不能单独使用,应与基本方法结合使用。

答案为D。

5[.单选题]产品定额成本的制定过程是对产品成本()的过程。

A.事前控制B.事中控制C.事后分析D.事后考核[答案]A[解析]产品定额成本的制定过程是对产品成本事前控制的过程,定额成本既是计算产品实际成本的基础,也是企业对生产费用进行事中控制和事后分析的依据。

答案为A。

6[.单选题]定额成本法的特点是()。

A.对产品成本进行事前控制B.对成本差异进行日常核算、分析和控制C.在定额成本的基础上加减各种成本差异,计算产品的实际成本,并据以进行成本的定期分析和考核D.上列三点都具备[答案]D[解析]在定额法下,产品定额成本的制定过程是对产品成本事前控制的过程;定额成本法是以产品定额成本为基础,加上(或减去)脱离定额差异、材料成本差异和定额变动差异,计算产品实际生产成本的方法;定额法能及时解决、反映和监督生产费用与产品成本脱离定额的差异,加强了成本管理,所以综上所述,选项ABC均正确。

电大成本会计期末考试试题及答案成本会计期末考试试题及答案试卷代号:XXX试题一、单项选择题(每小题2分,共20分)1.成本会计的任务主要决定于(。

A)。

A.企业经营管理的要求B.生产经营的特点C.成本会计的组织机构D.成本会计的法规和制度2.采用简化的分批法,累计间接计人费用分配率(。

C )。

A.只是各批产品之间分配间接计人费用依据B.只是各批在产品之间分配间接计人费用依据C.即是各批产品之间又是完工产品与月末在产品之间分配间接计人费用的依据D.是完工产品与月末在产品之间分配间接计人费用的依据3.制造费用(。

D)。

A.都是直接计人费用B.都是间接计人费用C.都是间接生产费用D.既包括间接生产费用,又包括直接生产费用4.如果企业成本明细账中不设置“燃料及动力”成本项目,产生的直接用于产品出产的燃料费用,应借记(。

B)。

A。

“基本出产成本”账户的“燃料及动力”成本项目B.“基本出产成本”账户的“原资料”成本项目C。

“基本出产成本”账户的“制造费用”成本项目D.“制造费用”账户5.若原材料随加工进度陆续投入,则原材料费用应按(。

B)比例分配。

A.数量B.约当产量C.定额工时D。

定额费用6.技术经济指标变动对产品成本的影响主要表现在对(。

B)指标的影响。

A.产品总成本B,产品单位成本C.产品产量D.产品总成本和产品产量7.下列方法中,可能使“制造费用”账户有月末余额的是(。

B)。

A.生产工人工时比例分配法B,按年度计划分派率分派法C.生产工人工资比例分配法D.呆板工时比例分派法8.生产车间耗用的机物料,应借记的账户是(。

C)。

A.“基本生产成本”B.“辅助生产成本”C。

“制造费用”D.“管理费用”9.简化分批法是(。

B)。

A.分批计算在产品成本的分批法B.不分批计算在产品成本的分批法C.不计算在产品成本的分批法 D.不分批计算完工产品成本的分批法10.为基本生产车间租用设备预付的租金按月摊销时,应借记的账户是(。