以前年度损益调整细节测试底稿(xls 页)

- 格式:xls

- 大小:46.00 KB

- 文档页数:1

被审计单

位名称:DW编制人:BZR

日期:BZRQ 索

引审计项

目:以前复核人:

日期:会计期间

或截止 页

次

123456

核对内容

说明:

1、原始凭

证内容完

整。5、

2、有授权

批准。6、

3、账务处

理正确。

4、不属于

跨期收支

事项核对内容附件

审计说明:所得税影响额税后调整净额 以前年度损益调整细节测试底稿

日期凭证编号摘要科目名称借方金额贷方金额

被审计单

位名称:DW编制人:BZR

日期:BZRQ 索

引审计项

目:以前复核人:

日期:会计期间

或截止 页

次

123456

核对内容

说明:

1、原始凭

证内容完

整。5、

2、有授权

批准。6、

3、账务处

理正确。

4、不属于

跨期收支

事项核对内容附件

审计说明:所得税影响额税后调整净额 以前年度损益调整细节测试底稿

日期凭证编号摘要科目名称借方金额贷方金额

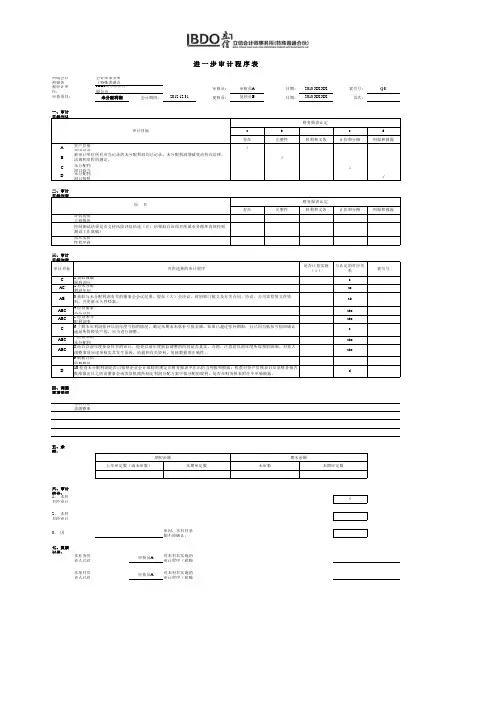

进 一 步 审 计 程 序 表

所属会计师事务所:会计师事务所(特殊普通合伙)

被审计单位:XXX银行股份有限公司审核员:审核员A日期:2013.XX.XX索引号:QE

未分配利润会计期间:2012.12.31复核员:复核员B日期:2013.XX.XX页次:一、审计目标与认定对应关系表:

财务报表认定

审计目标abcd

存在完整性权利和义务计价和分摊列报和披露A资产负债表中记录的未分配利润是存在的。√

B√

C未分配利润以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。√

D未分配利润已按照企业会计准则的规定在财务报表中作出恰当列报和披露。√

二、审计目标与审计计划的衔接:

财务报表认定

存在完整性权利和义务计价和分摊列报和披露

评估的重大错报风险水平(注:结果取自风险评估工作底稿)

需从实质性程序获取的保证程度三、审计目标与审计程序对应关系表:

审计目标可供选择的审计程序是否计划实施(√)与认定的对应关系索引号C1.获取或编制利润分配明细表,复核加计是否正确,与报表数、总账数及明细账合计数核对是否相符。c

AC2.将未分配利润年初数与上年审定数核对是否相符,检查涉及损益的上年审计调整是否正确入账。ac

ABabABC4.检查董事会会议纪要、股东(大)会决议、利润分配方案等资料,对照有关规定确认利润分配的合法性。abcABC5.检查未分配利润变动的相关凭证,结合所获取的文件资料,确定其会计处理是否正确。abcCc

ABC7.检查本期未分配利润变动除净利润转入以外的全部相关凭证,结合所获取的文件资料,确定其会计处理是否正确。abcABCabc9.根据评估的舞弊风险等因素增加的审计程序。

Dd

四、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

本科目无需调整事项

五、余额:

期初余额期末余额

上年审定数(或未审数)本期审定数未审数本期审定数

六、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:√

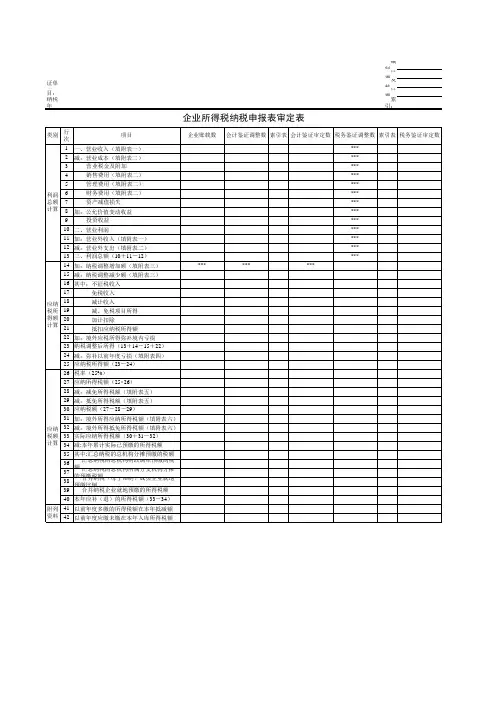

编 制:日 期:被鉴证单位:复 核:项 目:企业所得税纳税申报表审定表日 期:纳税年度:索 引:类别行次项目企业账载数会计鉴证调整数索引表会计鉴证审定数税务鉴证调整数索引表1一、营业收入(填附表一)***2减:营业成本(填附表二)***3 营业税金及附加***4 销售费用(填附表二)***5 管理费用(填附表二)***6 财务费用(填附表二)***7 资产减值损失***8加:公允价值变动收益***9 投资收益***10二、营业利润***11加:营业外收入(填附表一)***12减:营业外支出(填附表二)***13三、利润总额(10+11-12)***14加:纳税调整增加额(填附表三)*********15减:纳税调整减少额(填附表三)16其中:不征税收入17 免税收入18 减计收入19 减、免税项目所得20 加计扣除21 抵扣应纳税所得额22加:境外应税所得弥补境内亏损23纳税调整后所得(13+14-15+22)24减:弥补以前年度亏损(填附表四)25应纳税所得额(23-24)26税率(25%)27应纳所得税额(25×26)28减:减免所得税额(填附表五)29减:抵免所得税额(填附表五)30应纳税额(27-28-29)31加:境外所得应纳所得税额(填附表六)32减:境外所得抵免所得税额(填附表六)33实际应纳所得税额(30+31-32)34减:本年累计实际已预缴的所得税额35其中:汇总纳税的总机构分摊预缴的税额36 汇总纳税的总机构财政调库预缴的税额37 汇总纳税的总机构所属分支机构分摊的预缴税额38 合并纳税(母子体制)成员企业就地预缴比例39 合并纳税企业就地预缴的所得税额40本年应补(退)的所得税额(33-34)41以前年度多缴的所得税额在本年抵减额42以前年度应缴未缴在本年入库所得税额企业所得税纳税申报表审定表

利润总额计算

应纳税所得额计算

附列资料应纳税额计算

费用跨期审计调整分录

1、错账更正。

借:以前年度损益调整

借:管理费用(销售费用等成本费用科目)这里要用负值表示啊。

所以没有贷方了,如果软件通不过的话,就设置一下就解决了。

成本费用除了结转之外,不用走贷方啊。

2、然后再结转以前年度损益调整

借:利润分配-未分配利润

贷:以前年度损益调整

以前年度存在差错,差错更正的账务处理计入所审计年度的当年业务中,或虽

然对以前年度差错进行了报表更正,但未进行账务调整处理。

处理原则:要善于运用未分配利润项目进行调整。但仅限于影响损益类的,对

于资产负债类项目,一般不做调整,除非金额有错误,或存在摊销、准备的情况,

仅对摊销准备部分进行调整。

【例题】A和B注册会计师在审计Y公司2009年度会计报表时,通过实施销

售的截止测试,发现Y公司2010年1月主营业务收入和成本明细账上记载的一

批甲产品的销售业务,在2009年12月已符合销售收入确认条件,因此按有关规

XXX公司HJ营业外收入2012年度张三李四2013/1/12013/1/2

序号索引号模板性质底稿说明

1参考

2HJ必须执行

3HJ1必须执行

4HJ2必须执行

5HJ3参考有政府补助项目时必须执行或与递延收益底稿做好交叉索引,在此仅检查直接计入营业外收入的政府补助项目6HJ4参考可以直接索引JV债务重组底稿

7HJ5必须执行

8HJ6-1参考

9HJ6-2必须执行如果样本量没有单独底稿,必须在检查表中说明选样方法及样本量说明如果营业外收入项目很少,也可以直接在审定表中的审计说明项直接记录检查内容,但要素必须齐全

10HJ7必须执行营业外收入审定表目录表被审计单位:索引号:项目:财务报表截止日/期编制人:复核人:日期:日期:

底稿目录

营业外收入可供参考程序表

营业外收入实际实施程序表

考虑审计过的信息是否满足披露要求营业外收入披露表(国企适用)营业外收入明细表

营业外收入-政府补助检查表

营业外收入-债务重组利得(损失)计算过程表

营业外收入检查情况表营业外收入截止测试表

细节性测试样本量及样本确定过程

第 1 页,共 18 页

被审计单位:XXX公司编制人:张三日期:索引号:HJ

财务报表截止日/期间:2012年度复核人:李四日期:

一、审计财务报表认定

发生完整性准确性截止分类列报和披露A√

B√

C√

D√

E√

F√二、审计财务报表认定

发生完整性准确性截止分类列报和披露

1获取或编制营业外收入明细表,复核其加计数是否正确,并与报表数、总账数和明细账合计数核对是否相符。√营业外收入已记录于恰当的账户。

营业外收入已按照企业会计准则的规定在财务报表中作出恰当的列报。营业外收入实质性程序表

审计目标

利润表中记录的营业外收入已发生,且与被审计单位有关。

所有应当记录的营业外收入均已记录。

与营业外收入有关的金额及其他数据已恰当记录。

营业外收入已记录于正确的会计期间。2013/1/1

2013/1/2

可供选择的审计程序序号索引号执行人

第 2 页,共 18 页二、审计财务报表认定