第2章 会计循环

- 格式:ppt

- 大小:1.04 MB

- 文档页数:120

会计信息系统的组成

第4章 会计信息系统的组成

4.1 会计信息系统的处理过程 4.1.1 会计循环与会计信息处理过程

1,会计循环

会计循环是指会计工作连续处理程序的过程。在一个单位,从发生经济业务起,到编制会计报表止,要经过多道会计处理过程。因这些会计处理过程在每个会计期间不断重复出现和运行,故称会计循环。

会计组织中的会计人员,日复一日地对多种经济业务的原始资料(即数据)进行采集、分类、计算、记录、分析、检查、编表等处理工作,这一工作产生的结果,就是为企业管理和决策提供有用的会计信息。

2,会计循环要素

财务会计是会计学的核心,是以企业会计准则为规范、向企业外部各有关人员提供通用财务报表为主要目标的信息系统。财务会计建立在一系列的会计假设、会计原则和会计准则基础之上,财务会计整个结构的基础是会计基本假设,会计人员对企业发生的经济业务进行记录是依据会计原则,而会计人员在处理具体的经济业务所遵循的是会计准则。财务会计所提供的通用财务报表主要是表述企业在某一特定日(通常是指每一会计分期的期

第4章 83 会计信息系统的组成 末)的财务状况的资产负债表和表述企业在这一会计期间的经营成果的损益表。资产负债表是根据会计恒等式原理进行编制的。构成资产负债表的基本要素有资产、负债和所有者权益;构成损益表的基本要素有收益和费用。财务会计通过财务报表将企业情况向有关各方进行会计反映。会计反映是以复式记账为基础,经过一系列账务处理和报表编制的具体程序,达到向企业以外有关各方提供企业财务信息的目的。

财务会计以核算为核心,其账务处理与报表编制的程序如图4-1所示。

作会计分录是根据经济业务发生时的原始凭证对经 作会计分录 济业务进行分析,确定应记入借方和贷方的账户及金额,

编制记账凭证或登记普通日记账。

登记账簿 登记账簿是根据记账凭证或普通日记账中的会计分

录,将应记入借方和贷方的金额分别转入总分类账和明

北京石油化工学院教学日历

讲课教师 李梦玉 2007~2008学年秋

课程名称 会计学

本课程总学时 已学过学时 本 学 期

总学时 讲

授 实

验 上

机 辅导教师

班 级 营06-1、2、3

48 48 48

课次

周次 讲 授 内 容 课外作业

1

1 第一章 总论 思考题1

2

1 第一章 总论

1

2 第一章 总论 章后习题1

1

3 第二章 会计循环

2

3 第二章 会计循环 章后习题2

1

4 第二章 会计循环 实务模拟题1

1

5 第三章 会计信息的载体

2

5 第三章 会计信息的载体 思考题2

1

6 第三章 会计信息的载体 章后习题3

1

7 第四章 会计帐务处理程序

2

7 第四章 会计帐务处理程序 实务模拟题2

1

8 第四章 会计帐务处理程序 章后习题4

1

9 第五章 资产

2

9 第五章 资产 思考题3

1

10 第五章 资产 章后习题5

1

11 第五章 资产 2

11 第五章 资产 实务模拟题3

1

12 第六章 负债和所有者权益 章后习题6

1

13 第六章 负债和所有者权益

2

13 第六章 负债和所有者权益 实务模拟题4

1

14 第七章 收入与费用 章后习题7

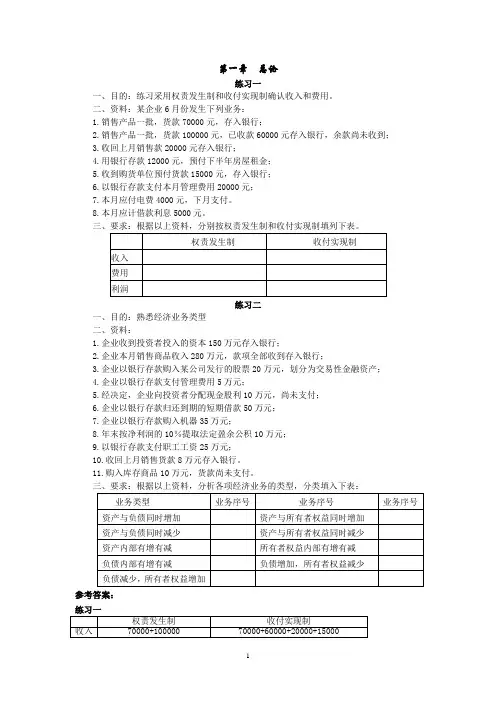

1 第一章 总论

练习一

一、目的:练习采用权责发生制和收付实现制确认收入和费用。

二、资料:某企业6月份发生下列业务:

1.销售产品一批,货款70000元,存入银行;

2.销售产品一批,货款100000元,已收款60000元存入银行,余款尚未收到;

3.收回上月销售款20000元存入银行;

4.用银行存款12000元,预付下半年房屋租金;

5.收到购货单位预付货款15000元,存入银行;

6.以银行存款支付本月管理费用20000元;

7.本月应付电费4000元,下月支付。

8.本月应计借款利息5000元。

三、要求:根据以上资料,分别按权责发生制和收付实现制填列下表。

权责发生制 收付实现制

收入

费用

利润

练习二

一、目的:熟悉经济业务类型

二、资料:

1.企业收到投资者投入的资本150万元存入银行;

2.企业本月销售商品收入280万元,款项全部收到存入银行;

3.企业以银行存款购入某公司发行的股票20万元,划分为交易性金融资产;

4.企业以银行存款支付管理费用5万元;

5.经决定,企业向投资者分配现金股利10万元,尚未支付;

6.企业以银行存款归还到期的短期借款50万元;

7.企业以银行存款购入机器35万元;

8.年末按净利润的10%提取法定盈余公积10万元;

9.以银行存款支付职工工资25万元;

10.收回上月销售货款8万元存入银行。

11.购入库存商品10万元,货款尚未支付。

三、要求:根据以上资料,分析各项经济业务的类型,分类填入下表:

业务类型 业务序号 业务序号 业务序号

资产与负债同时增加 资产与所有者权益同时增加

资产与负债同时减少

资产与所有者权益同时减少

资产内部有增有减 所有者权益内部有增有减

负债内部有增有减 负债增加,所有者权益减少

负债减少,所有者权益增加

参考答案:

练习一

权责发生制 收付实现制

收入 70000+100000 70000+60000+20000+15000 2 费用 20000+4000+5000 12000+20000

徐州工程学院

2015-2016学年 第二学期

教学进度表

班级 : 14信管1、2

课程名称 : 会计学(非会计专业)

课程类别 : 专业教育

采用教材 《会计学(非专业用)》,徐经长等中国人民大学出版社,第五版

学分 : 3

周学时数 : 4学时/周

考核形式 : 考试/闭卷

任课教师 : 吴丽君

本 项目 学时

讲授 40

学 实验/实习 16

课堂讨论

期 习题课

共计 56

说明:1.本表由任课教师填写,一式四份。一份报教务处,一份存各教学单位,

一份存教研室,一份自留。

2.本表一律在开学两周内按教学单位报至教务处。

3.同教材同学时课程的教学进度要求一致。教 学 进 度 表

周次 日期 教学内容安排

讲 课 内 容 实验(实习)内容 备注

1 2.29~3.4 第一章 总论;

第二章 会计循环

2 3.7~3.11 第二章 会计循环 建账

3 3.14~3.18 第三章 货币资金及应收款项 填制会计凭证,登记账簿

4 3.21~3.25 第四章 存货 填制会计凭证,登记账簿

5 3.28~4.1 第四章; 存货;第五章 金融资产 填制会计凭证,登记账簿

6 4.4~4.8 第五章 金融资产;第六章 长期股权投资 填制会计凭证,登记账簿

7 4.11~4. 15 第六章 长期股权投资 填制会计凭证,登记账簿

8 4.18~4.22 第七章 固定资产 填制会计凭证,登记账簿

9 4.25~4.29 第七章 固定资产;第八章 无形资产 填制会计凭证,登记账簿

10 5.2~5.6 第九章 负债 填制会计凭证,登记账簿