第二章会计循环

- 格式:doc

- 大小:3.60 MB

- 文档页数:25

第二章 会计循环(一)第一节 交易、事项分析与会计恒等式一、会计工作的简要描述会计作为一个信息系统,是由会计人员通过运用复式薄记系统(包括日记帐或日记帐、会计帐薄和会计报表系统)对经济业务进行记录(记帐)、分类、汇总、计算、整理(算帐),并在此基础上编制和解释财务报告来完成的。

在这个系统中,记帐、算帐是会计人员“生产”信息(加工数据)的过程,财务报告是会计人员“生产”的产品(会计所生成的信息是以财务报告的方式提供给信息使用者的)。

这个过程与一个电子电路比如收音机的负反馈电路非常相似:收集经济业务所反映的数据的日记帐或日记帐相当于收集声波的磁性电棒,分类帐的作用类似于这个电路中的信息载体如二极管、三极管以及电容、电阻等,报表相当于扬声器(喇叭)。

电路设计相当于企业会计制度设计或更具体地说,相当于我国的会计核算形式。

会计信息系统加工乃至生成最终产品的过程,包括许多具体的会计程序,并要依次完成一定的基本步骤。

在会计上,这些依次继起、周而复始的以记录为主的会计处理步骤称为会计循环(Accounting cycle)。

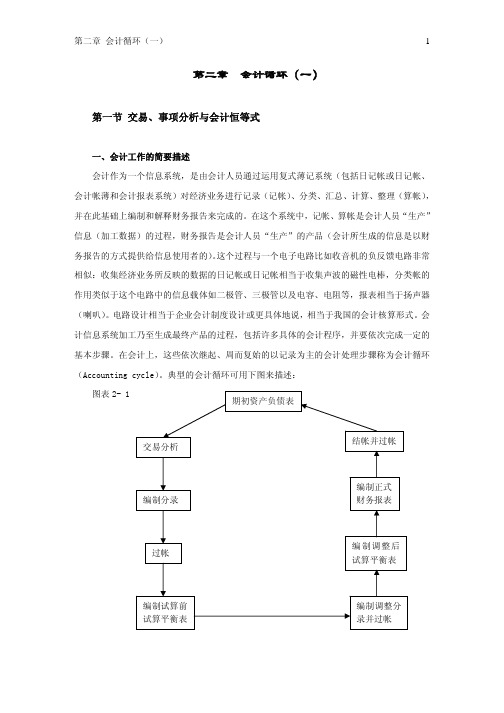

典型的会计循环可用下图来描述:图表2- 1上图说明,会计信息处理是一个周而复始、循环往复的过程,其基本步骤包括:1、交易分析——确定各项交易对资产和权益的影响;``2、编制分录——在原始记录簿(日记帐)中序时记录交易;3、过帐——将交易对各帐户的影响结果分类归集到其所影响的帐户中(把日记帐过帐到相应的分类帐中);4、编制调整前试算平衡表——检验分类帐中的各项借方余额和贷方余额是否相等,并将分类帐中的这些数据资料用编制财务报表所需的适当方式进行汇总;5、编制期末调整分录并过帐——从而使各帐户能反映出最新情况;6、编制调整后试算平衡表——再次检验分类帐中的各项借方余额和贷方余额是否相等,并将分类帐中的这些数据资料用财务报表所需要的方式进行汇总;7、编制正式财务报表——以说明本期会计主体的财务状况、经营成果和现金流动情况;8、结帐——将本期资产负债表的期末余额结转为下一期的期初余额。

第2章会计循环会计循环第一节会计循环的前提条件和基础工作第二节会计循环的基本方法第三节会计循环中会计信息质量要求第一节1.会计主体。

会计基本假设会计基本假设包括会计主体持续经营、会计分期货币计量会计主体、持续经营会计分期和货币计量会计主体是指会计确认、计量和报告的空间范围要点1: 它不仅要求会计核算分清经济业务是属于本企业还是其他企业,还要分清经济业务是属于本企业还是企业的所有者。

要点2: 会计主体与法律主体并非对等的概念。

一般而言,凡是法人单位必为会计主体,但会计主体不一定是法人。

企业集团、企业、企业的分厂、企业的车间或事业部,都可以成为会计主体。

2.持续经营。

持续经营是指会计主体在可预见的未来,会按照当前的规模和状态继续经营下去,不会破产、也不会大规模削减业务。

3.会计分期。

会计分期是指将一个会计主体持续经营的生产经营活动人为会计分期地划分为若干相等的会计期间,以便分期结算账目和编制财务报告。

会计期间分为年度、半年度、季度和月度,且均按公历起讫日期确定。

半年度、季度和月度称为会计中期。

由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付、预提、待摊会计处理方法。

4.货币计量。

货币计量是指会计主体在会计核算过程中采用货币作为统一的计量单位,记录、核算会计主体的财务状况和经营成果。

在货币计量的前提下,我国的会计核算应以人民币作为记账本位币。

业务收支以外币为主的企业也可选择某种外币作为记账本位币,但向外编送财务报告时,应折算为人民币反映。

会计核算四个基本前提具有相互依存、相互补充的关系P18二、会计记账基础企业会计的确认、计量和报告应当以权责发生制为基础1.定义:权责发性也称应计制或应收应付制,它是以收入、费用是否发生而不是以款项是否收到或付出为标准来确认收入和费用的一种记账基础。

2.根据权责发生制基础的要求,收入的归属期间应是创造收入的会计期间,费用的归属期间应是费用所服务的会计期间。