次贷危机周年祭

- 格式:ppt

- 大小:1.57 MB

- 文档页数:33

次贷危机是什么

次贷危机就是次级贷款引发的危机,在美国房地产火爆的背景下,银行放宽了风险评估,为那些相对普通贷款来说,信用评级比较低的人发放贷款。但是,由于美国房地产市场泡沫,在泡沫破裂后美国住房市场下跌,短期利率的提高,次贷的还款利率也大幅上升,导致购房者的还贷压力加重。最终无法偿还贷款,最终导致资金链断裂引发危机。

美国次贷危机也称次级房贷危机,也译为次债危机。它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。它致使全球主要金融市场出现流动性不足危机。美国“次贷危机”是从2006年春季开始逐步显现的。2007年8月开始席卷美国、欧盟和日本等世界主要金融市场。次贷危机已经成为国际上的一个热点问题。

在美国,贷款是非常普遍的现象。当地人很少全款买房,通常都是长时间贷款。可是在这里失业和再就业是很常见的现象。这些收入并不稳定甚至根本没有收入的人,买房因为信用等级达不到标准,就被定义为次级信用贷款者,简称次级贷款者。

次级抵押贷款是一个高风险、高收益的行业,指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。与传统意义上的标准抵押贷款的区别在于,次级抵押贷款对贷款者信用记录和还款能力要求不高,贷款利率相应地比一般抵押贷款高很多。那些因信用记录不好或偿还能力较弱而被银行拒绝提供优质抵押贷款的人,会申请次级抵押贷款购买住房。

美国次级抵押贷款市场通常采用固定利率和浮动利率相结合的还款方式,即:购房者在购房后头几年以固定利率偿还贷款,其后以浮动利率偿还贷款。

在2006年之前的5年里,由于美国住房市场持续繁荣,加上前几年美国利率水平较低,美国的次级抵押贷款市场迅速发展。

随着美国住房市场的降温尤其是短期利率的提高,次贷还款利率也大幅上升,购房者的还贷负担大为加重。同时,住房市场的持续降温也使购房者出售住房或者通过抵押住房再融资变得困难。这种局面直接导致大批次贷的借款人不能按期偿还贷款,银行收回房屋,却卖不到高价,大面积亏损,引发了次贷危机。

次贷危机的原因过程和机理

次贷危机(Subprime crisis)是指2007年美国开始爆发的一场金融危机,对全球金融体系和经济产生了重大冲击。此次危机的主要原因有多方面的因素,其过程和机理可以从以下几个方面来进行分析和解读。

首先,次贷危机的根源可以追溯到上世纪90年代末期。当时,美国的低利率政策以及金融创新(如房地产抵押证券化)促使了房地产市场的快速繁荣,许多人开始涌向房地产市场购买房屋,房价也开始快速上涨。

接着,随着房价上涨,很多人开始认为房地产市场是一个快速获取财富的途径,于是借款购买房屋的需求也迅速增加。然而,许多人并不具备良好的信用记录和偿债能力,无法通过传统的银行贷款渠道获得贷款。此时,一些金融机构开始推出次贷产品,即给予信用记录不良的借款人高风险高收益的贷款。

这些次贷产品具有较高的利率,并通过抵押证券化的方式,将房地产抵押贷款转化为证券进行销售。因为这些抵押贷款的背后都有房屋作为抵押,所以投资者对这些证券具有比较高的信心,纷纷购买这些高风险高收益的产品。

然而,这其中存在着严重的信息不对称问题。金融机构并没有充分评估借款人的信用风险,并将很多次贷产品与其他更安全的证券混合在一起进行销售。投资者也没有充分了解这些产品所包含的风险,只看到高收益的一面。当房地产市场一旦出现调整,这些次贷产品的违约率大幅上升,投资者遭受巨大损失,金融市场信心受到严重打击。

次贷危机的危机传导过程主要体现在金融机构之间的相互关联。一旦一家金融机构遭受损失,其它机构可能面临追加资本或债务违约的压力。这种关联效应会导致信心危机蔓延,整个金融体系陷入严重的流动性危机。而这种流动性危机进一步导致全球金融体系的信任崩溃,银行之间的互信关系被削弱,金融机构纷纷陷入困境,甚至出现破产。

次贷危机的机理主要涉及资本市场的失灵和金融监管的问题。首先,资本市场对次贷产品的评估存在严重的信息不对称,金融机构没有充分披露风险,投资者没有充分了解产品风险。其次,金融机构的薪酬激励机制导致了道德风险,很多金融从业者将短期利益置于长期稳健发展之上。最后,金融监管部门未能充分履行监管职责,未能对金融机构的风险管理和贷款发放进行有效监督和控制。

美国次贷危机(subprime crisis)又称次级房贷危机,也译为次债危机。它是指一场发生在美国,因次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡引起的金融风暴。它致使全球主要金融市场出现流动性不足危机。美国“次贷危机”是从2006年春季开始逐步显现的。2007年8月开始席卷美国、欧盟和日本等世界主要金融市场。

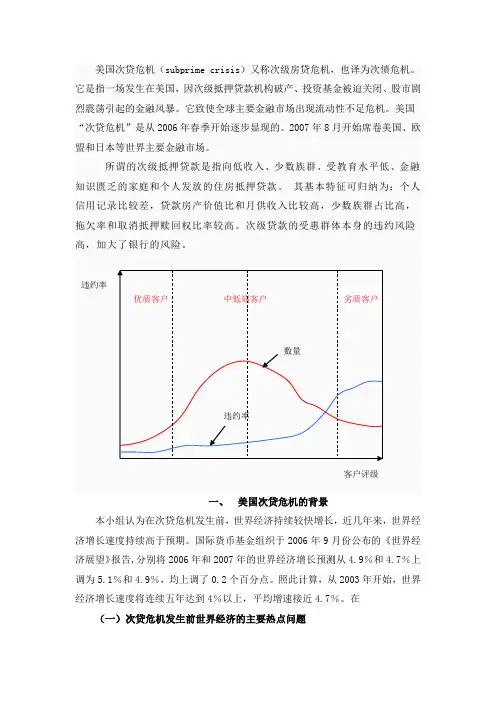

所谓的次级抵押贷款是指向低收入、少数族群、受教育水平低、金融知识匮乏的家庭和个人发放的住房抵押贷款。 其基本特征可归纳为:个人信用记录比较差,贷款房产价值比和月供收入比较高,少数族群占比高,拖欠率和取消抵押赎回权比率较高。次级贷款的受惠群体本身的违约风险高,加大了银行的风险。

一、 美国次贷危机的背景

本小组认为在次贷危机发生前,世界经济持续较快增长,近几年来,世界经济增长速度持续高于预期。国际货币基金组织于2006年9月份公布的《世界经济展望》报告,分别将2006年和2007年的世界经济增长预测从4.9%和4.7%上调为5.1%和4.9%,均上调了0.2个百分点。照此计算,从2003年开始,世界经济增长速度将连续五年达到4%以上,平均增速接近4.7%。在

(一)次贷危机发生前世界经济的主要热点问题 客户评级 违约率

优质客户 中低端客户 劣质客户

数量

违约率 1、第一, 全球石油价格将继续维持在高位。我们知道2005 年全球石油价格的涨幅和绝对水平创下了过去几年的新高, 最高超过了每桶70美元。虽然目前有所回落, 但仍维持在每桶60 美元左右。 年, 预计这种比较高的石油价格, 将会持续下去, 总体水平虽比 年有所下降, 但仍将继续维持在高位。由于石油价格长期维持在高位,

1.利率全面上升。2006年全球利率呈现全面上升态势。英、美、澳大利亚和新西兰等发达国家是最早进入此轮升息周期者。欧元区经济复苏的基础日益稳固,而通胀率却长期高于欧洲央行设定的2%通胀目标的上限。因此,欧洲央行连续五次加息25个基点至基准利率3.25%。日本央行于2006年3月9日宣布结束实行了五年之久的定量宽松货币政策,并于7月14日将基准利率提高到0.25%,结束了零利率政策。

美国次贷危机的成因与教训

2008年,全球金融市场陷入了一场空前的危机,这就是美国次贷危机。这场危机不仅对美国经济造成了严重影响,也波及到了全球各个国家。那么,美国次贷危机的成因是什么?我们又能从中学到哪些教训呢?

一、次贷危机的成因

1. 低利率环境下的过度放贷

美国次贷危机的起因可以追溯到2001年,当时美国联邦储备系统降低了利率以刺激经济增长。这导致了银行和金融机构放贷门槛的降低,许多原本无法贷款的人也得以获得房屋贷款。

2. 低质量次贷的流通

为了满足市场需求,金融机构开始将高风险的次贷打包成金融产品,并通过证券化的方式出售给投资者。这些次贷产品的质量往往低劣,甚至存在虚报借款人收入和财务状况的情况。

3. 金融衍生品的滥用

在次贷危机中,金融衍生品如信用违约掉期(CDS)被广泛使用。这些衍生品的本意是为了对冲风险,但由于缺乏监管和透明度,它们被滥用成了赌博工具,加剧了次贷危机的蔓延。

4. 缺乏监管和审计

在次贷危机前,美国金融市场监管体系存在漏洞。金融机构和评级机构的行为缺乏监管,审计机构也未能发现次贷产品的风险。这使得次贷危机的风险在市场中被低估,最终导致了危机的爆发。

二、从次贷危机中学到的教训 1. 加强金融市场监管

次贷危机揭示了监管体系的薄弱之处。为了避免类似危机的再次发生,各国应加强金融市场监管,完善监管法规和制度,提高金融机构的透明度和责任意识。

2. 推动金融创新与风险管理并重

金融创新是推动经济发展的重要力量,但也需要与风险管理相结合。金融机构应加强对金融产品的审查和风险评估,确保创新与风险管理的平衡。

3. 提高金融从业人员的专业素养

次贷危机中,一些金融从业人员因贪婪和不负责任的行为导致了危机的爆发。因此,加强金融从业人员的培训和监管,提高他们的专业素养和道德意识,是防范金融危机的重要手段。

4. 重视风险管理和透明度

次贷危机的爆发与风险管理不力和缺乏透明度有关。金融机构应加强风险管理,建立健全的风险评估和防范体系。同时,提高金融市场的透明度,让投资者能够更好地了解和评估投资风险。