财务分析案例-格力电器

- 格式:docx

- 大小:3.68 MB

- 文档页数:72

基于哈佛框架下的财务分析——以格力电器股份有限公司为例目录一绪论 (1)(一)研究背景 (1)(二)研究目的和意义 (1)1. 研究目的 (1)2.研究意义 (1)(三)国内外研究现状 (1)1.国外研究现状 (1)2.国内研究现状 (2)(四)研究的内容、方法及框架 (3)1.研究内容 (3)2.研究方法 (3)3.研究框架图 (4)二哈佛分析框架理论概述 (5)(一)哈佛分析框架的提出 (5)(二)哈佛分析框架的主要内容 (5)(三)哈佛分析框架图 (6)三基于哈佛分析框架下格力电器股份有限公司的财务分析 (7)(一)公司简介 (7)(二)战略分析 (7)1.优势Strengths (7)2.劣势Weaknesses (8)3. 威胁Threats (8)4.机会Opportunities (8)5.SWOT矩阵图 (9)(三)会计分析 (10)1.存货的分析 (10)2.应收账款的分析 (10)3.固定资产的分析 (10)4.营业收入的分析 (11)5.净利润的分析 (11)(四)财务分析 (11)1.偿债能力分析 (11)2.盈利能力分析 (12)3.营运能力分析 (13)4.发展能力分析 (14)(五)前景分析 (15)四格力电器股份有限公司存在的问题及建议 (16)五结论 (18)参考文献 (19)致谢 (20)一绪论(一)研究背景中国是一个制造业大国,在国内生产总值的增长中占据重要比重。

在中国制造业转型升级的重要时刻,家电制造业是制造业的重要组成部分。

其顺利的发展对推动制造业发挥了重要作用,因此形成了全国自上而下重视制造业转型、升级的态势,其中政府的引导、推动是促进产业发展的关键,分享现代信息技术带来的便利条件,在互联网+这一概念成为深入人心的今天,借助互联网、大数据、云端等平台;共享、创新、智能化生活的理念,将可持续发展、绿色发展融合到产业结构的下一步变革中;促进区域经济合作与发展。

企业财务报表分析及其价值评估以格力电器为例一、本文概述本文旨在探讨企业财务报表分析的重要性以及其在价值评估中的应用,并以格力电器为例进行具体分析。

财务报表是企业财务状况和经营成果的重要体现,通过对其深入分析,可以揭示企业的盈利能力、偿债能力、运营效率以及发展潜力。

财务报表分析也是投资者进行投资决策、债权人进行信贷决策以及政府进行监管的重要依据。

格力电器作为中国家电行业的领军企业,其财务报表具有一定的代表性和研究价值。

本文将从格力电器的财务报表出发,运用财务分析方法和工具,对其财务状况和经营成果进行全面、系统的分析。

在此基础上,结合企业价值评估的相关理论和方法,对格力电器的企业价值进行估算,以期为投资者和利益相关者提供有益的参考。

本文的结构安排如下:介绍财务报表分析的基本框架和方法,为后续分析奠定基础;详细分析格力电器的财务报表,包括资产负债表、利润表和现金流量表等,揭示其财务状况和经营成果的特点;然后,运用财务比率分析和杜邦分析等方法,对格力电器的盈利能力、偿债能力、运营效率等方面进行深入剖析;接着,结合企业价值评估的相关理论和方法,对格力电器的企业价值进行估算;对全文进行总结,并提出相关建议。

通过本文的研究,期望能够为企业财务报表分析和价值评估提供有益的参考,同时也为投资者和利益相关者提供更加全面、准确的信息,帮助他们做出更加明智的决策。

二、格力电器财务报表分析格力电器作为中国家电行业的领军企业,其财务报表反映了公司的经营成果、财务状况和现金流量情况。

通过对格力电器财务报表的分析,可以深入了解公司的盈利能力、偿债能力、运营效率以及发展潜力。

从格力电器的利润表中可以看出,公司的营业收入持续增长,净利润率保持在较高水平。

这表明格力电器具有较强的市场竞争力和盈利能力。

同时,通过对毛利率、净利率等指标的分析,可以发现格力电器在成本控制和产品定价方面具有优势,这为公司的长期稳定发展奠定了基础。

从格力电器的资产负债表中可以看出,公司的资产负债率相对较低,流动比率和速动比率保持在合理水平,这表明格力电器具有较强的短期偿债能力。

案例分析格力电器案例分析:格力电器一、综合浏览1、企业提供的年度报告总体结构的详略情况在指定信息媒体披露,既有母公司的自身个别报表,也有以上市公司为母公司的集团合并报表。

附注在重点披露合并报表附注的同时,还披露了母公司的报表附注。

信息详细,对系统分析财务报表十分有利。

2、企业所处的行业及生产经营业绩从年度报告的有关信息,可以了解到,公司主要从事空调生产和销售,兼营其他业务。

2007年公司实现营业收入380亿元,比上年同期增长44.33%,实现归属于母公司所有者的净利润12.70亿元,比上年周期增长83.56%,全面摊薄净资产收益达22.55%。

公司继续保持稳健、快速、健康的良好发展态势,行业龙头地位巩固。

3、企业对自身财务状况的表述从主要财务数据和财务指标看,与2006、2005年比较,公司的盈利方面的指标继续朝着好的方向发展。

在对主要财务指标变化的情况说明中,公司主要从资产规模与结构、费用规模与结构、现金流量规模与结构及资产利用状况进行了分析。

从公司的分析可以看出,公司认为主要项目的变化均与业务变化有关,且属正常变化。

4、企业的控股股东的持股及背景情况公司的控股股东一直是珠海格力集团。

格力集团是一家以工业为主导、商贸和房地产为两翼综合发展的集团公司。

格力集团属于集体所有制企业,受珠海国有资产监督委员会管理。

格力集团的持股比率例为25%5、公司沿革格力电器于1996年11月18日在深交所上市。

截至2007年底,公司的注册资本和实收股本均为人民币83493万元。

二、关于公司审计报告的措辞(1)会计报表编制符合《企业会计准则和国家其他财务会计法规》(2)会计报表在所有重大方面反应了公司的财务状况和经营成果和资金变动(3)会计处理方法遵循了一致性原则(4)CPA按照独立审计准则的要求,完成预定的审计程序,在审计过程中未受阻碍和限制(5)不存在影响会计报表的重要未确定事项(6)不存在应调整而被审计单位未予调整的重大事项。

杜邦分析法在财务分析中的应用——以格力电器为例杜邦分析法在财务分析中的应用——以格力电器为例一、引言杜邦分析法是一种常用的财务分析方法,通过分解各项财务指标,揭示企业财务绩效背后的因素,帮助投资者和经理人了解企业的盈利能力、资产效率和财务风险等关键指标。

本文以格力电器为例,探讨杜邦分析法在财务分析中的应用。

二、格力电器概况格力电器成立于1991年,是中国家电行业的领先企业之一。

公司主要从事空调、冰箱、洗衣机等家电产品的研发、生产和销售。

多年来,格力电器凭借其先进的技术、高品质的产品和强大的品牌影响力,取得了卓越的业绩和广大消费者的认可。

三、杜邦分析法的基本原理杜邦分析法是将企业的净资产回报率分解为三个关键指标:净利润率、总资产周转率和权益乘数。

其中,净利润率表示企业每销售1元商品或提供1项服务的净利润;总资产周转率反映了企业利用总资产创造销售收入的能力;权益乘数代表了企业所依赖的债务资金比例。

四、格力电器的杜邦分析1. 净利润率净利润率是衡量企业盈利能力的关键指标之一。

格力电器在近几年中净利润率呈现稳步增长的趋势,说明公司的营销策略和成本控制得到了不断优化。

2. 总资产周转率总资产周转率是衡量企业资产效率的指标,反映了企业每投入1元资产创造多少销售收入。

格力电器的总资产周转率在过去几年中有所下降,这可能是由于公司扩大规模导致资产扩张速度超过销售收入增长速度。

3. 权益乘数权益乘数代表了企业所依赖的债务资金比例。

格力电器在过去几年中权益乘数保持稳定,说明公司债务风险相对可控。

五、结论通过杜邦分析法,我们可以看到格力电器的净资产回报率在过去几年中有所下降,主要是由于总资产周转率下降。

这一现象可能是由于公司扩大规模导致资产利用率下降,需要进一步优化运营管理。

不过,格力电器的净利润率保持增长,并且权益乘数相对稳定,说明公司的盈利能力和财务风险控制较好。

因此,对于投资者而言,格力电器仍然是一个潜力不可忽视的投资标的。

第1篇一、引言格力电器(股票代码:000651)是中国家电行业的领军企业,主要从事空调、家电、新能源等领域的产品研发、生产和销售。

本文将对格力电器2021年度的年报进行财务分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、公司概况1. 公司简介格力电器成立于1991年,总部位于广东省珠海市。

经过多年的发展,格力电器已成为全球最大的空调制造商之一,拥有完善的研发、生产、销售和售后服务体系。

2. 主营业务格力电器主要从事空调、家电、新能源等领域的研发、生产和销售。

其中,空调业务是公司核心业务,占公司总营收的比重超过70%。

三、财务分析1. 营业收入分析根据格力电器2021年度年报,公司实现营业收入约2000亿元,同比增长15%。

这表明格力电器在市场竞争中保持了良好的增长势头。

(1)营业收入构成格力电器2021年度营业收入构成如下:- 空调业务:约1400亿元,占总营收的70%;- 家电业务:约400亿元,占总营收的20%;- 新能源业务:约200亿元,占总营收的10%。

(2)收入增长原因格力电器营业收入增长的主要原因如下:- 市场需求旺盛:随着我国经济的持续增长,空调、家电市场需求不断上升;- 产品结构优化:格力电器不断推出新产品,满足消费者多样化需求;- 品牌效应:格力电器在空调、家电领域具有较高的品牌知名度和美誉度。

2. 利润分析格力电器2021年度实现归属于上市公司股东的净利润约250亿元,同比增长10%。

这表明公司盈利能力较强。

(1)利润构成格力电器2021年度利润构成如下:- 营业利润:约280亿元,同比增长15%;- 净利润:约250亿元,同比增长10%;- 每股收益:约3.7元,同比增长10%。

(2)利润增长原因格力电器利润增长的主要原因如下:- 成本控制:公司加强成本管理,降低生产成本;- 产品毛利率提升:格力电器通过技术创新和产品升级,提高产品毛利率;- 销售费用控制:公司优化销售渠道,降低销售费用。

杜邦分析法在财务分析中的应用——以格力电器为例杜邦分析法在财务分析中的应用——以格力电器为例一、引言财务分析是企业经营和投资决策的重要工具之一。

在财务分析中,杜邦分析法被广泛运用来评估企业的财务表现和资产利用能力。

本文将以格力电器为例,探讨杜邦分析法在财务分析中的应用,并提供有效的分析方法,以帮助投资者和经理人更好地了解企业的财务状况。

二、杜邦分析法概述杜邦分析法是一种综合评估企业财务状况的方法,它将财务指标分解为净利润率、总资产周转率和权益乘数,并对这三个指标分别进行分析,以评估企业的经营绩效、资产利用能力和资本结构。

1.净利润率净利润率是企业利润和营业收入之间的关系。

它衡量了企业每销售一单位产品或提供一项服务所获得的净利润。

净利润率的高低反映了企业的盈利能力和经营效率。

2.总资产周转率总资产周转率是衡量企业资产利用能力的指标。

它表示企业每单位资产所能创造的收入。

总资产周转率的高低反映了企业运营效率和资产利用率。

较高的总资产周转率意味着企业能够充分利用资产创造价值。

3.权益乘数权益乘数反映了企业的资本结构。

它表示企业通过借入外部资金进行投资的能力。

权益乘数越高,意味着企业越依赖借款来进行投资。

然而,高权益乘数也意味着更高的财务风险。

三、格力电器的杜邦分析1.净利润率首先,我们可以通过计算格力电器的净利润率来评估其盈利能力和经营效率。

净利润率 = 净利润 / 销售收入以格力电器2020年的财务数据为例,假设净利润为20亿元,销售收入为200亿元,则净利润率为10%。

净利润率的分析结果应与同行业的平均水平进行比较。

如果格力电器的净利润率高于行业平均水平,说明其具有较强的盈利能力和经营效率。

2.总资产周转率其次,我们可以计算格力电器的总资产周转率来评估其资产利用能力。

总资产周转率 = 销售收入 / 总资产以格力电器2020年的财务数据为例,假设销售收入为200亿元,总资产为400亿元,则总资产周转率为0.5。

珠海格力电器股份有限公司财务分析珠海格力电器股份有限公司财务分析珠海格力电器股份有限公司是中国最大的家用空调制造商,也是全球领先的制冷设备供应商之一。

公司成立于1991年,经过多年的发展,已经成为中国家电行业的龙头企业之一。

本文将对珠海格力电器股份有限公司的财务情况进行分析和评估。

一、总体情况根据格力电器的年度财务报告,截至2019年底,公司的总资产为1.37万亿元,总负债为0.78万亿元,股东权益为0.59万亿元。

可以看出公司规模庞大,负债相对较低,股东权益占比较高,这是一个非常积极的财务指标。

二、盈利能力公司的盈利能力是衡量企业经营状况的重要指标之一。

格力电器的年度净利润从2017年到2019年分别为266.14亿元、270.04亿元和318.28亿元。

净利润保持稳定增长的趋势,说明公司的盈利能力不断提高。

三、偿债能力格力电器的偿债能力主要通过流动比率和速动比率来评估。

截至2019年底,公司的流动比率为2.05,速动比率为1.66。

流动比率大于1表明公司有足够的流动资产偿还短期债务,速动比率大于1表明公司有足够的现金和其他流动资产偿还短期债务。

可以看出,公司的偿债能力较强。

四、运营效率运营效率可以从资产周转率和存货周转率来衡量。

格力电器的资产周转率从2017年的1.24增长到2019年的1.37,存货周转率从2017年的2.34增长到2019年的2.59。

这表明公司的运营效率在逐年提高,资产和存货的利用效率得到了提升。

五、现金流状况珠海格力电器的现金流分析对于评估公司的健康状况至关重要。

根据年度财务报告,公司的经营活动现金流净额从2017年的272.05亿元增长到2019年的477.57亿元。

这显示公司的经营状况良好,现金流稳定增长。

六、风险和挑战尽管格力电器的财务情况整体较为健康,但仍然面临着一些潜在的风险和挑战。

首先,家电行业竞争激烈,公司需要不断创新和提高产品品质来保持竞争优势。

其次,市场需求的波动和消费者需求转变可能对公司的销售和盈利能力造成不利影响。

第1篇一、引言格力电器作为中国空调行业的领军企业,近年来在国内外市场取得了显著的业绩。

本文将通过对格力电器2019年财务报告的分析,探讨其财务状况、经营成果和未来发展潜力。

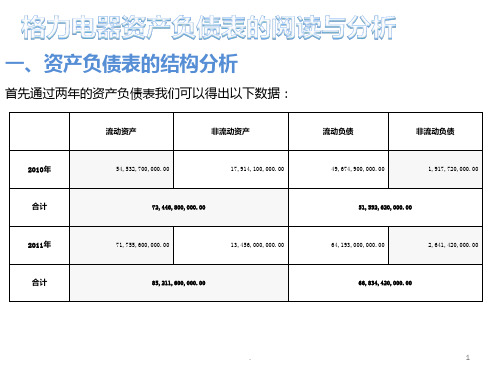

二、财务状况分析1. 资产负债表分析(1)资产结构分析2019年,格力电器总资产为2852.26亿元,同比增长7.77%。

其中,流动资产为1803.45亿元,同比增长4.58%;非流动资产为1048.81亿元,同比增长12.69%。

从资产结构来看,格力电器资产以流动资产为主,占比63.34%,表明公司具有较强的短期偿债能力。

(2)负债结构分析2019年,格力电器总负债为1851.45亿元,同比增长7.42%。

其中,流动负债为1354.77亿元,同比增长6.25%;非流动负债为496.68亿元,同比增长11.58%。

从负债结构来看,格力电器负债以流动负债为主,占比72.88%,表明公司短期偿债压力较大。

(3)所有者权益分析2019年,格力电器所有者权益为1000.81亿元,同比增长6.86%。

从所有者权益结构来看,股本为339.15亿元,占比33.94%;资本公积为262.26亿元,占比26.21%;盈余公积为130.25亿元,占比13.01%;未分配利润为478.15亿元,占比47.84%。

从所有者权益变化来看,公司盈利能力较强,为股东创造了良好的回报。

2. 利润表分析(1)营业收入分析2019年,格力电器营业收入为2010.19亿元,同比增长8.16%。

这表明公司在市场竞争中具有较强的竞争优势,市场份额持续扩大。

(2)营业成本分析2019年,格力电器营业成本为1562.26亿元,同比增长7.45%。

营业成本的增长速度低于营业收入,说明公司在成本控制方面取得了一定的成效。

(3)利润分析2019年,格力电器净利润为255.16亿元,同比增长9.21%。

这表明公司在盈利能力方面表现良好,为股东创造了丰厚的回报。

三、经营成果分析1. 市场占有率格力电器在国内空调市场占有率为35.8%,位居行业第一。

格力电器股份有限公司2013年年报分析 姓名 班级 学号 分析内容 成绩 薛宇清 财务1201 1210620115 财务指标分析 杨奇柳 财务1201 1210620119 利润表分析,杜邦分析 许璐 财务1201 1210620123 资产负债表分析 曾昭莹 财务1201 1210620131 现金流量表分析,母公司与合并财务报表对比分析 目录 一. 公司概述 ..................................................... 1 1.1格力电器公司概述 ..................................................... 1 1.2美的集团公司概述 ..................................................... 1 1.3青岛海尔集团公司概述 ................................................. 2

二. 主要财务指标 ................................................. 2 2.1企业偿债能力分析 ..................................................... 2 2.1.1短期偿债能力分析 ................................................ 2 1.流动比率分析 .................................................... 2 2.速动比率分析 .................................................... 3 3.现金比率分析 .................................................... 3 2.1.2长期偿债能力分析 ................................................ 4 1.资产负债率分析 .................................................. 4 2.利息保障倍数分析 ................................................ 4 2.2企业营业能力分析 ..................................................... 5 2.2.1产品盈利能力分析 ................................................ 5 1.毛利率分析 ...................................................... 5 2.营业利润率分析 .................................................. 5 3.核心营业利润率分析 .............................................. 6 4.销售净利率分析 .................................................. 6 2.2.2投资者盈利能力分析 .............................................. 7 1.净资产收益率 .................................................... 7 2.市盈率分析 ...................................................... 8 2.3企业营运能力分析 ..................................................... 8 2.3.1应收账款周转率分析 .............................................. 8 2.3.2存货周转率分析 .................................................. 9 2.3.3营业周期分析 .................................................... 9 2.3.4应付账款周转率分析 ............................................. 10 2.3.5现金周转期分析 ................................................. 10 2.3.6固定资产周转率分析 ............................................. 11 2.3.7总资产周转率 ................................................... 11 2.4杜邦分析 ............................................................ 11 2.4.1传统杜邦分析 ................................................... 11 1.净资产收益率及其构成 .......................................... 11 2.敏感性分析 .................................................... 12 2.4.2修正杜邦分析 ................................................... 13 2.5母公司财务报表与合并报表对比分析 .................................... 15 2.5.1企业偿债能力分析 ............................................... 15 1.短期偿债能力分析 ............................................... 15 2.长期偿债能力分析 ............................................... 15 2.5.2企业盈利能力分析 ............................................... 16 1.产品盈利能力分析 ............................................... 16 2.投资者盈利能力分析 ............................................. 17 2.5.3企业营运能力分析 ............................................... 17 1.营业周期分析 ................................................... 17

三.合并利润表分析 ............................................... 19 3.1营业利润构成分析 .................................................... 19 3.1.1经营活动产生的利润分析 ......................................... 19 1.核心营业利润分析 ............................................... 19 2.营业收入分析 ................................................... 21 (1)营业收入自身分析 .......................................... 21 (2)营业收入地区构成分析 ...................................... 22 (3)主营业务收入和其他业务收入的比例构成分析 .................. 23 3.营业成本分析 ................................................... 25 (1)营业成本自身分析 .......................................... 25 (2)营业成本与营业收入的配比分析 .............................. 26 4.销售费用分析 ................................................... 26 3.1.2投资活动产生的利润分析 ......................................... 27 3.1.3未实现的利得和损失分析 ......................................... 27 1.公允价值变动损益分析 ........................................... 27 2.资产减值损失 ................................................... 28 3.2收入,利润与股价对比分析 ............................................ 29 3.3同口径核心营业利润分析 .............................................. 29

四.合并现金流量表分析 .......................................... 30 4.1三项活动现金流量净额正负组合分析 .................................... 30 4.2三项活动现金流量净额具体分析 ........................................ 32 4.2.1经营活动现金流量分析 ........................................... 32 4.2.2投资活动现金流量分析 ........................................... 36 4.2.3筹资活动现金流量分析 ........................................... 36 4.3货币资金和年末现金及现金等价物的对比 ................................ 37