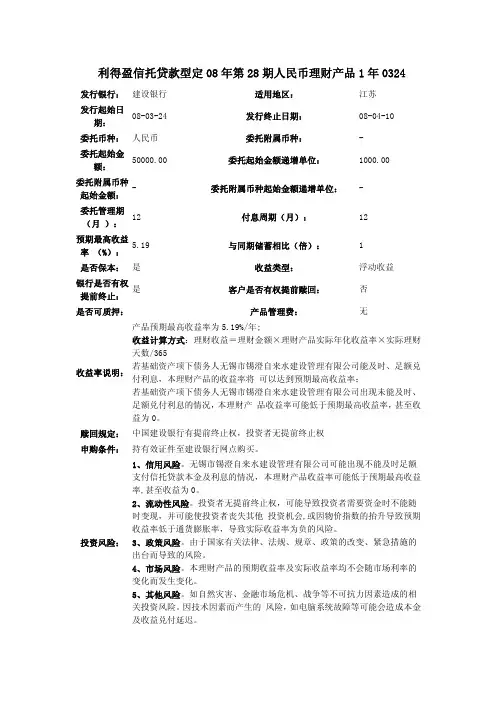

银行理财产品分析

- 格式:pdf

- 大小:94.42 KB

- 文档页数:6

银行理财产品分析论文

摘要:我国从上世纪末开始进行银行个人理财业务的探索,至今已有众多理财产品问世.在这方兴未艾的市场上,却陆续出现了零收益甚至负收益的产品,引起轩然大波.人们保本的同时获取高收益的梦想逐渐破灭.就对这次“收益门事件”进行思考,分析导致零收益产生的众多可能因素,并针对性的提出几种解决方法。

关键词:银行;个人理财;零收益

1理财的概念

个人理财业务,又称财富管理业务,是目前发达国家商业银行利润的重要来源之一。根据国际理财师标准委员会(CFPBoardofStandards)的定义,个人理财是利用客户的各项财务资源,帮助实现其人生目标的过程。即基于客户的收入、支出、资产、负债、保险等财务现状数据和一定的财务假设,综合考虑客户的各种财务目标,进行客户风险偏好的测试和投资组合的调整,基于现金流、资产价值、各项财务指标的分析,帮助客户制定个性化的理财规划,推荐需要的金融产品,并出具理财报告,以实现客户理财目标的一系列服务过程。本文主要探讨银行理财的内容。

二十世纪70年代以来,全球商业银行在金融创新浪潮的冲击之下,个人理财业务获得了快速发展。从发达国家银行个人理财业务的发展趋势看,个人理财业务具有批量大、风险低、业务范围广、经营收益稳定等优势,在商业银行业务发展中占据着重要位置。而在我国的香港特别行政区,花旗、汇丰、渣打、恒生、东亚等主要银行纷纷推出了自己的理财套餐,针对不同收入的客户提供不同的服务,推动了港岛整体个人理财服务水平的不断提升。而国内各银行在个人理财方面也做出了不少的探索和尝试,随着国内银行个人理财服务的逐步发展,个人理财业务逐渐成为国内商业银行产品和服务创新的主要领域。07年开始中国加入WYO后的缓冲期已过,对外资银行全面开放,这使得个人理财市场的竞争进一步加剧,各大银行纷纷推出理财产品,市场进入空前繁荣状态。

2收益门事件原因探悉

就在投资者对理财产品信心十足、向往着高收益的时候,却出现了让人跌破眼睛的“收益门事件”。银行系理财产品出现零收益甚至亏损的案例越来越多。根据西南财大信托与理财研究所最新的报告,继浦发之后,深发展、平安银行类似的6款产品最终也是零收益。2月有近半数中外资银行的QDII(QualifiedDomesticInstitutionalInvestors)产品出现从10%到50%不等的浮亏。之后,东亚银行、渣打银行和中国银行先后暴露出零收益,乃至负收益的理财产品。零收益危机持续扩大。其原因归纳起来有以下几点:

银行哪种理财产品好

银行作为金融机构,向公众提供多种理财产品。理财产品的种类繁多,每种产品都有不同的特点和风险。在选择合适的理财产品时,应根据个人的风险承受能力、投资期限、收益率和税收优惠等因素进行综合考虑。

在银行中,较为安全和受欢迎的理财产品包括定期存款、活期存款和理财基金等。下面详细介绍一些热门的银行理财产品:

1. 定期存款:定期存款是一种风险较低、收益稳定的理财产品。存款人将资金存入银行,并在一定的期限内享受固定的利率收益。定期存款通常分为短期定期存款、中期定期存款和长期定期存款。存款期限越长,利率通常越高。这种理财产品适合那些风险承受能力较低的人群。

2. 活期存款:活期存款是指将资金存入银行,存款人可以在任何时间取出资金的一种存款方式。活期存款的收益率相对较低,但具有灵活性和流动性。适合那些对资金有急需的人群。

3. 理财基金:理财基金是一种由专业机构管理的投资基金,将投资人的资金投资于股票、债券、货币市场和其他金融工具中。理财基金根据风险等级可以分为股票型基金、债券型基金、混合型基金和货币市场基金等。投资者可以选择适合自己的风险偏好和投资期限的基金。理财基金的收益率有较高的潜力,但也伴随着一定的风险。

除了以上几种常见的银行理财产品外,还有其他一些产品也值得投资者关注:

1. 零存整取:零存整取是指投资者每月定期存入一定金额的资金,到期时按照约定取出。这种理财产品通常收益率相对较高,适合有一定存款能力和长期规划的人群。

2. 特色理财产品:一些银行推出了特色理财产品,例如教育储蓄计划、养老储蓄计划等。这些产品通常有较低或免税的收益率,并提供一些独特的权益和服务,适合有特定需求的投资者。

在选择银行理财产品时,投资者需要注意以下几点:

1. 风险评估:了解产品的风险等级和投资者的风险承受能力是否匹配。

2. 收益率:比较不同银行的产品收益率,选择适合自己的产品。

汇丰银行结构性理财产品分析

【摘要】自2004年中国理财元年过后理财市场进入战国时代,2011年随着银根缩紧,银行理财产品更是获得井喷式发展,被投资者“秒杀”,但2012年以来由于央行开始下调存款准备金,银行理财产品开始“退烧”,尽管如此,这也不影响理财产品在投资策略的重要地位。本文主要对一款理财产品的各个方面进行分析,以帮助大家更深入地了解理财产品,便利大家今后制定投资计划。

【关键词】汇聚中华一年期人民币结构性投资产品;非保本浮动收益;产品分析;收益计算;期权组合分析;风险分析

一、产品分析

(一)产品种类及目标客户群分析:

此款理财产品是非保本浮动收益类,风险水平是3,属于中度风险产品,较大多数理财产品偏高,不保证本金和收益,只提供到期90%本金保障,银行不承担任何投资风险,而客户自己承担全部风险;该产品的最低认购金额是10万人民币,故此产品主要针对有投资经验的中高收入阶层,受到风险偏好型投资者的欢迎。

(二)挂钩对象分析:

此款产品挂钩三只于香港上市的中资建材行业股票,分别为华润水泥、中国建材及山水水泥。此三个公司都是国家重点支持的大型企业集团之一,发展较好、排名靠前。

(三)收益计算分析:

主要有三种计收益情况

情况1:若在第个估值日发生自动赎回事件,则客户在自动赎回日获得本金和收益;

情况2:如果没有发生自动赎回事件且没有发生下限触发事件,则到期返还100%投资本金;

情况3:如果没有发生自动赎回事件但是曾经发生下限触发事件,则到期赎回额由最后估值日的表现水平决定;

最终赎回额=

(四)所涉及的期权组合分析:

该产品包含了两份看涨期权合约,将此产品条款转换为期权合约进行分析,简单明了更利于理解,另外投资者亦可利用b—s期权定价公式来衡量这份产品合约的价值。

商业银行理财产品现状及发展趋势分析

随着金融市场的不断发展,商业银行理财产品已经成为了投资者的主要选择之一。在过去的几年中,商业银行理财产品的种类和规模不断增加,在市场上受到了广泛关注。那么,商业银行理财产品的现状及发展趋势是什么呢?以下是对此问题的分析。

一、现状

目前,商业银行理财产品的种类已经十分多样化,包括货币型、债券型、股票型、混合型等各种类型。其中,货币型理财产品最为普遍,其收益相对较低,但安全性较高,是投资者较为喜欢的选择。债券型、股票型和混合型理财产品的风险较高,但具有更高的收益。

商业银行理财产品的投资门槛低,通常仅需要投资几千元即可开始投资。此外,商业银行理财产品的赎回手续简单,投资者可以在市场需要资金时随时进行赎回。

二、发展趋势

1.规模不断扩大

商业银行理财产品的规模不断扩大,这反映了投资者对理财产品的认可和信任。随着投资者对理财产品的需求不断提高,商业银行的理财规模将继续增长。

2.创新产品不断出现

商业银行理财产品市场的竞争愈发激烈,商业银行将会不断推出创新产品来满足不同投资者的需求。未来,投资者可以期待见证更多的特色和创新的理财产品。

3.监管政策趋严

由于理财产品风险较高,中国政府一直在加强对商业银行理财产品的监管。未来,监管政策会趋严,规模较大、风险较高的理财产品将面临更严格的监管要求。

总之,商业银行理财产品已经成为了中国市场的主流投资之一。投资者需要同时关注理财产品的收益和风险,选择自己适合的投资方式。