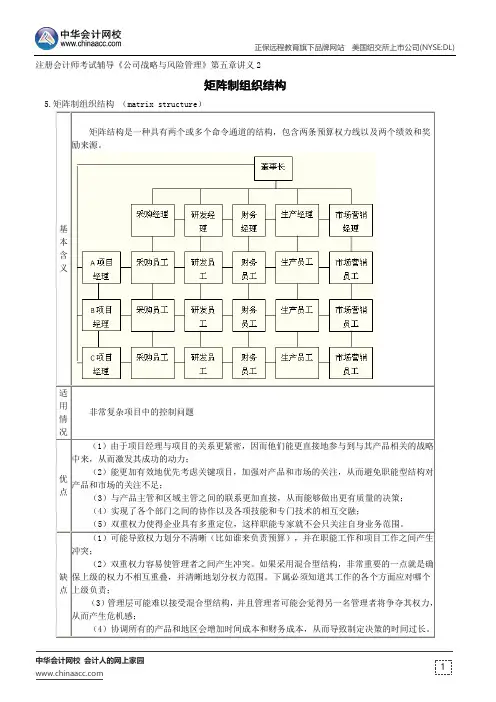

最新高峰会计上岗证《会计基础》5-8章教案教学讲义ppt课件

- 格式:ppt

- 大小:1.02 MB

- 文档页数:137

中级会计师考试辅导《中级会计实务》第十九章第四、五、六节讲义合并现金流量表一、编制合并现金流量表时应进行抵销处理的项目从集团的角度来看,母子公司之间进行交易,现金在集团内部流动,总量并不会发生变化。

如,母公司P公司将商品销售给子公司S公司,价款为100万元,不考虑增值税等因素。

母公司收到100万元现金,S公司支付100万元现金。

此时从集团角度来看,现金流量的净流量没有增多。

但从个别现金流量表来看,母公司现金流量表中“销售商品、提供劳务收到的现金”项目中会增加100万元,而子公司现金流量表中“购买商品、接受劳务支付的现金”项目中也会增加100万元。

合并后集团经营活动现金净流量影响额为0。

合并现金流量表中的现金流量项目用于反映集团与集团外部之间的现金流入流出。

如果不作抵销分录,则母公司销售给子公司商品所收到的现金100万元也会包含在内,同理,合并现金流量表中“购买商品、接受劳务支付的现金”项目也是如此,所以要编制现金流量的抵销分录。

现金流量抵销分录中,默认为:借记,表示现金流出量减少;贷记,表示现金流入量的减少。

现金流量抵销时可以大体分为五类:1.企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销处理。

2.企业集团内部当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金的抵销处理借:分配股利、利润或偿付利息支付的现金贷:取得投资收益收到的现金3.企业集团内部以现金结算债权与债务所产生的现金流量的抵销处理借:支付其他与经营活动有关的现金贷:收到其他与经营活动有关的现金4.企业集团内部当期销售商品所产生的现金流量的抵销处理5.企业集团内部处置固定资产等收回的现金净额与购建固定资产等支出的现金的抵销二、报告期内增减子公司同合并利润表。

三、合并现金流量表中有关少数股东权益项目的反映对于子公司与少数股东之间发生的现金流入和现金流出,从整个企业集团来看,也影响到其整体的现金流入和流出数量的增减变动,必须在合并现金流量表中予以反映。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《经济法》第三章讲义5所有权一、所有权的概念(了解)所有权指所有人依法对自己的财产享有的占有、使用、收益和处分的权利。

【注意】处分包括法律处分(针对物上权利,如转让所有权)和事实处分(针对物本身,如毁损某物)。

二、所有权的的法定分类(了解)1.国家所有权2.集体所有权:农村集体物权将集体所有的土地用作商业开发,若有开发需求,须由国家先将土地征归国有,然后再由国家以出让国有土地使用权的方式进人市场进行商业开发。

但兴办乡镇企业和村民建设住宅经依法批准使用本集体经济组织农民集体所有的土地的,或者乡(镇)村公共设施和公益事业建设经依法批准使用农民集体所有的土地的除外。

3.私人所有权:私人包括自然人、法人和其他社会组织。

三、善意取得制度(P45)(掌握)(一)善意取得的要件1.善意:受让人受让财产时主观上为善意;【注意】不动产处分中两种不得主张适用善意取得:(1)登记簿中存在异议登记;(2)受让人明知存在登记错误,转让人其实并非真正的所有权人。

2.有偿:以合理的价格有偿受让;3.公示:转让财产应当登记的已经登记,不需要登记的已经交付给受让人。

4.依法律行为:善意取得只能在交易中发生,无论是基于事实行为、公法行为还是直接基于法律规定而变动,均不存在善意取得的问题。

5.处分人无权处分【注意】动产必须是占有委托物——自愿(基于合同、共有关系等而占有);占有脱离物(遗失物、盗窃物等),不适用善意取得。

(二)善意取得的后果1.原权利人与让与人:原所有权人有权向处分人无处分权人请求侵权的损失赔偿、违约责任、返还不当得利。

2.原权利人与受让人:取得人取得所有权;原所有权人的所有权消灭。

3.让与人与受让人:受让人承担向让与人支付价款的义务,不能基于让与人无权处分拒绝支付价款。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册税务师考试辅导《财务与会计》第十章讲义5例题经典例题-14【计算题】20×1年11月20日,甲公司购进一台需要安装的A设备,取得的增值税专用发票注明的设备价款为950万元,可抵扣增值税进项税额为161.5万元,款项已通过银行支付。

安装A设备时,甲公司领用原材料36万元(不含增值税额),支付安装人员工资14万元。

20×1年12月30日,A设备达到预定可使用状态。

A设备预计使用年限为5年,预计净残值率为5%,甲公司采用双倍余额递减法计提折旧。

根据上述资料,不考虑其他因素,回答下列问题:①甲公司A设备的入账价值是()万元。

A.950B.986C.1000D.1111.5[答疑编号6312100305]『正确答案』C『答案解析』950+36+14=1000(万元)。

②甲公司20×4年度对A设备计提的折旧是()万元。

A.136.8B.144C.187.34D.190[答疑编号6312100306]『正确答案』B『答案解析』计算过程如下:20×2年的折旧额=1 000×2/5=400(万元)20×3年的折旧额=(1 000-1 000×2/5)×2/5=240(万元)20×4年的折旧额=(1 000-400-240)×2/5=144(万元)。

4.折旧的会计分录借:制造费用(生产用固定资产的折旧)管理费用(行政用固定资产的折旧)销售费用(销售部门用固定资产)在建工程(用于工程的固定资产)其他业务成本(经营租出的固定资产)贷:累计折旧。