BS期权定价模型

- 格式:ppt

- 大小:219.50 KB

- 文档页数:14

bs模型定价公式一、布莱克 - 斯科尔斯(Black - Scholes,BS)模型定价公式概述。

1. 公式的基本形式。

- 对于欧式看涨期权的定价公式:C = S_0N(d_1)-Ke^-rtN(d_2)- 对于欧式看跌期权的定价公式:P = Ke^-rtN( - d_2)-S_0N( - d_1)- 其中:- S_0是标的资产的当前价格。

- K是期权的执行价格。

- r是无风险利率(连续复利)。

- t是期权的到期时间(以年为单位)。

- σ是标的资产价格的波动率。

- N(x)是标准正态分布的累积分布函数,x = d_1或者d_2。

- d_1=frac{ln(S_0 / K)+(r+frac{σ^2}{2})t}{σ√(t)}- d_2 = d_1-σ√(t)2. 公式中各参数的意义。

- 标的资产当前价格S_0- 这是在当前时刻标的资产(如股票、期货等)的市场价格。

它是确定期权价值的基础,如果标的资产价格上涨,看涨期权价值可能增加,看跌期权价值可能减少(在其他条件不变的情况下)。

- 执行价格K- 是期权合约中规定的,在到期日时可以按照该价格买入(对于看涨期权)或卖出(对于看跌期权)标的资产的价格。

执行价格与标的资产当前价格的相对关系对期权价值有重要影响。

当S_0> K(对于看涨期权)时,期权处于实值状态,有更大的内在价值。

- 无风险利率r- 无风险利率反映了资金的时间价值。

在BS模型中,无风险利率越高,执行价格的现值Ke^-rt越低,对于看涨期权价值有正向影响,对看跌期权价值有反向影响(因为看涨期权持有者希望以更低的现值购买资产,而看跌期权持有者希望以更高的现值出售资产)。

- 到期时间t- 期权距离到期日的剩余时间。

一般来说,到期时间越长,期权的价值越高(在其他条件不变的情况下)。

对于看涨期权,较长的到期时间给予标的资产更多的时间上涨超过执行价格;对于看跌期权,给予更多时间下跌低于执行价格。

- 标的资产价格的波动率σ- 波动率衡量了标的资产价格的波动程度。

•布莱克-斯科尔斯模型,简称BS模型,是一种为期权或权证等衍生性金融商品定价的数学模型,它是由美国经济学家迈伦·斯科尔斯与费雪·布莱克率先提出来的,用这个模型没能推导出布莱克-舒尔斯公式,这个公式还能够估算出欧式期权的理论价格。

除此之外,B-S模型还有7个比较重要的假设,如下所示:

1、股票价格行为服从对数正态分布模式;

2、在期权有效期内,无风险利率和金融资产收益变量是不会发生改变

的;

3、市场是没有摩擦的,也就是没有税收和交易成本,所有证券完全可分

割;

4、金融资产在期权有效期内无红利及其它所得(该假设后被放弃);

5、该期权是欧式期权,也就是在期权到期前不可以进行实施。

6、没有任何无风险套利机会;

7、证券交易是持续的;

8、投资者可以以无风险利率借贷。

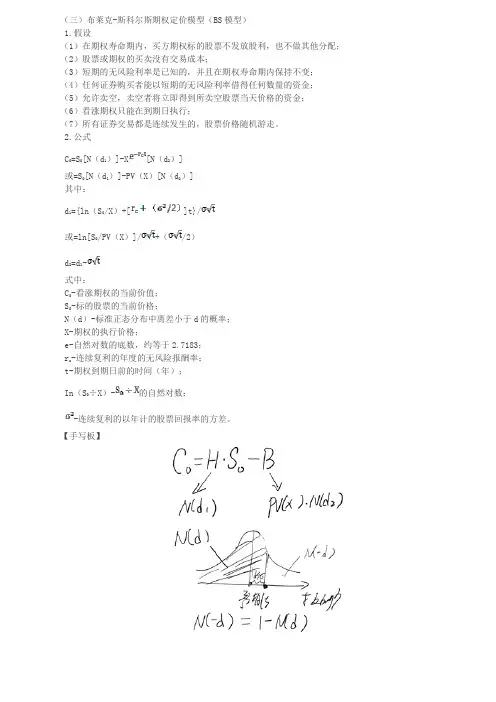

(三)布莱克-斯科尔斯期权定价模型(BS模型)1.假设(1)在期权寿命期内,买方期权标的股票不发放股利,也不做其他分配;(2)股票或期权的买卖没有交易成本;(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;(4)任何证券购买者能以短期的无风险利率借得任何数量的资金;(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;(6)看涨期权只能在到期日执行;(7)所有证券交易都是连续发生的,股票价格随机游走。

2.公式C0=S0[N(d1)]-X[N(d2)]或=S0[N(d1)]-PV(X)[N(d2)]其中:d1={ln(S0/X)+[]t}/或=ln[S0/PV(X)]/+(/2)d2=d1-式中:C0-看涨期权的当前价值;S0-标的股票的当前价格;N(d)-标准正态分布中离差小于d的概率;X-期权的执行价格;e-自然对数的底数,约等于2.7183;r c-连续复利的年度的无风险报酬率;t-期权到期日前的时间(年);In(S0÷X)-的自然对数;-连续复利的以年计的股票回报率的方差。

【手写板】3.参数估计(1)无风险利率的估计①期限要求:无风险利率应选择与期权到期日相同的国库券利率。

如果没有相同时间的,应选择时间最接近的国库券利率。

②这里所说的国库券利率是指其市场利率(根据市场价格计算的到期收益率),而不是票面利率。

③模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

连续复利假定利息是连续支付的,利息支付的频率比每秒1次还要频繁。

【手写板】如果用F表示终值,P表示现值,r c表示连续复利率,t表示时间(年);则:【手写板】前【教材例7-13】沿用[例7-10]的数据,某股票当前价格50元,执行价格52.08元,期权到期日前的时间为0.5年。

每年复利一次的无风险利率4%,相当连续复利的无风险利率r c=ln(1.04)=3.9221%。

【教材例7-14】假设t=1年,F=104元,P=100元,则:r c=ln(104/100)÷1=ln(1.04)÷1=3.9221%【提示】严格来说,期权估值中使用的利率都应当是连续复利,包括二叉树模型和BS模型。