金融工程学BS公式

- 格式:pptx

- 大小:1.07 MB

- 文档页数:53

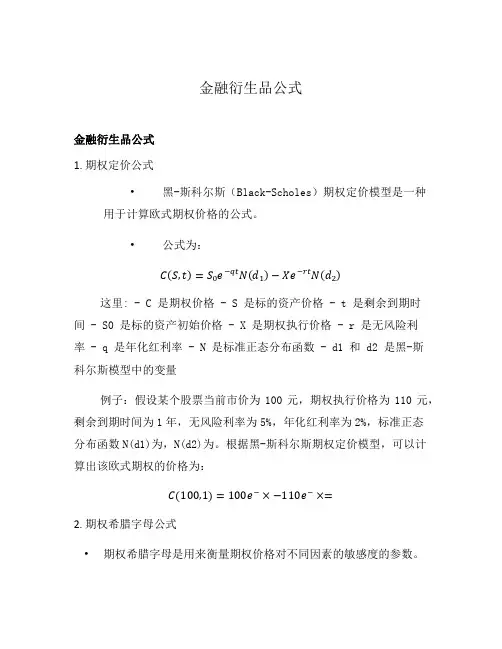

金融衍生品公式金融衍生品公式1. 期权定价公式•黑-斯科尔斯(Black-Scholes)期权定价模型是一种用于计算欧式期权价格的公式。

•公式为:C(S,t)=S0e−qt N(d1)−Xe−rt N(d2)这里: - C 是期权价格 - S 是标的资产价格 - t 是剩余到期时间 - S0 是标的资产初始价格 - X 是期权执行价格 - r 是无风险利率 - q 是年化红利率 - N 是标准正态分布函数 - d1 和 d2 是黑-斯科尔斯模型中的变量例子:假设某个股票当前市价为100元,期权执行价格为110元,剩余到期时间为1年,无风险利率为5%,年化红利率为2%,标准正态分布函数N(d1)为,N(d2)为。

根据黑-斯科尔斯期权定价模型,可以计算出该欧式期权的价格为:C(100,1)=100e−×−110e−×=2. 期权希腊字母公式•期权希腊字母是用来衡量期权价格对不同因素的敏感度的参数。

delta(Δ)•Delta表示期权价格对标的资产价格变动的敏感度。

•公式为:Δ=∂C ∂S这里,Δ代表期权的delta值,C代表期权价格,S代表标的资产价格。

例子:如果某个欧式认购期权的delta值为,标的资产价格上涨1单位,则期权价格预计上涨单位。

gamma(Γ)•Gamma表示期权价格对标的资产价格变动的delta的变动率。

•公式为:Γ=∂2C ∂S2这里,Γ代表期权的gamma值,C代表期权价格,S代表标的资产价格。

例子:如果某个欧式认购期权的gamma值为,标的资产价格上涨1单位,则期权的delta值将增加单位。

theta(Θ)•Theta表示期权价格对时间变动的敏感度。

•公式为:Θ=∂C ∂t这里,Θ代表期权的theta值,C代表期权价格,t代表剩余到期时间。

例子:如果某个欧式认购期权的theta值为-,时间过去1天,则该期权价格预计下降单位。

vega(ν)•Vega表示期权价格对标的资产价格波动率变动的敏感度。

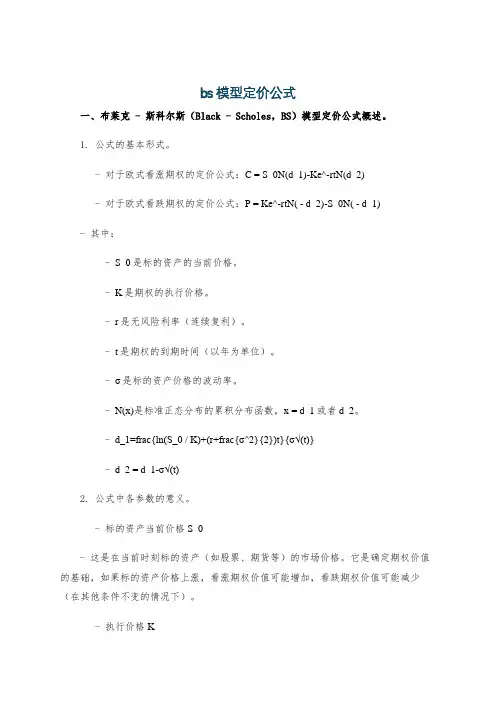

bs模型定价公式一、布莱克 - 斯科尔斯(Black - Scholes,BS)模型定价公式概述。

1. 公式的基本形式。

- 对于欧式看涨期权的定价公式:C = S_0N(d_1)-Ke^-rtN(d_2)- 对于欧式看跌期权的定价公式:P = Ke^-rtN( - d_2)-S_0N( - d_1)- 其中:- S_0是标的资产的当前价格。

- K是期权的执行价格。

- r是无风险利率(连续复利)。

- t是期权的到期时间(以年为单位)。

- σ是标的资产价格的波动率。

- N(x)是标准正态分布的累积分布函数,x = d_1或者d_2。

- d_1=frac{ln(S_0 / K)+(r+frac{σ^2}{2})t}{σ√(t)}- d_2 = d_1-σ√(t)2. 公式中各参数的意义。

- 标的资产当前价格S_0- 这是在当前时刻标的资产(如股票、期货等)的市场价格。

它是确定期权价值的基础,如果标的资产价格上涨,看涨期权价值可能增加,看跌期权价值可能减少(在其他条件不变的情况下)。

- 执行价格K- 是期权合约中规定的,在到期日时可以按照该价格买入(对于看涨期权)或卖出(对于看跌期权)标的资产的价格。

执行价格与标的资产当前价格的相对关系对期权价值有重要影响。

当S_0> K(对于看涨期权)时,期权处于实值状态,有更大的内在价值。

- 无风险利率r- 无风险利率反映了资金的时间价值。

在BS模型中,无风险利率越高,执行价格的现值Ke^-rt越低,对于看涨期权价值有正向影响,对看跌期权价值有反向影响(因为看涨期权持有者希望以更低的现值购买资产,而看跌期权持有者希望以更高的现值出售资产)。

- 到期时间t- 期权距离到期日的剩余时间。

一般来说,到期时间越长,期权的价值越高(在其他条件不变的情况下)。

对于看涨期权,较长的到期时间给予标的资产更多的时间上涨超过执行价格;对于看跌期权,给予更多时间下跌低于执行价格。

- 标的资产价格的波动率σ- 波动率衡量了标的资产价格的波动程度。

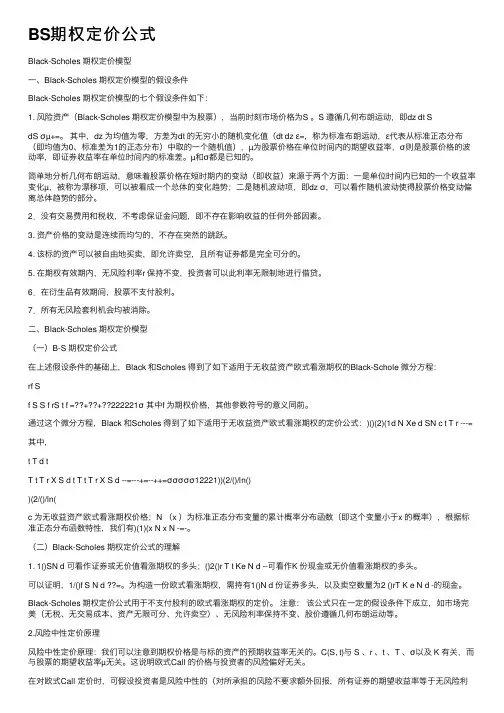

BS期权定价公式Black-Scholes 期权定价模型⼀、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循⼏何布朗运动,即dz dt SdS σµ+=。

其中,dz 为均值为零,⽅差为dt 的⽆穷⼩的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的⼀个随机值),µ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

µ和σ都是已知的。

简单地分析⼏何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个⽅⾯:⼀是单位时间内已知的⼀个收益率变化µ,被称为漂移项,可以被看成⼀个总体的变化趋势;⼆是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费⽤和税收,不考虑保证⾦问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续⽽均匀的,不存在突然的跳跃。

4. 该标的资产可以被⾃由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,⽆风险利率r 保持不变,投资者可以此利率⽆限制地进⾏借贷。

6.在衍⽣品有效期间,股票不⽀付股利。

7.所有⽆风险套利机会均被消除。

⼆、Black-Scholes 期权定价模型(⼀)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适⽤于⽆收益资产欧式看涨期权的Black-Schole 微分⽅程:rf Sf S S f rS t f =??+??+??222221σ其中f 为期权价格,其他参数符号的意义同前。

通过这个微分⽅程,Black 和Scholes 得到了如下适⽤于⽆收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为⽆收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量⼩于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。

Black-Scholes 期权定价模型一、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S。

S 遵循几何布朗运动,即dS dt dz。

S其中,dz 为均值为零,方差为dt 的无穷小的随机变化值( dz dt ,称为标准布朗运动,代表从标准正态分布(即均值为0、标准差为1 的正态分布)中取的一个随机值),为股票价格在单位时间内的期望收益率,则是股票价格的波动率,即证券收益率在单位时间内的标准差。

和都是已知的。

简单地分析几何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个方面:一是单位时间内已知的一个收益率变化,被称为漂移项,可以被看成一个总体的变化趋势;二是随机波动项,即dz ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费用和税收,不考虑保证金问题,即不存在影响收益的任何外部因素。

3.资产价格的变动是连续而均匀的,不存在突然的跳跃。

4.该标的资产可以被自由地买卖,即允许卖空,且所有证券都是完全可分的。

5.在期权有效期内,无风险利率 r 保持不变,投资者可以此利率无限制地进行借贷。

6.在衍生品有效期间,股票不支付股利。

7.所有无风险套利机会均被消除。

1、 Black-Scholes 期权定价模型一) B-S 期权定价公式Black 和 Scholes 得到了如下适用于无收益资产欧式看涨期权的 Black-Schole 微分方程:其中 f 为期权价格,其他参数符号的意义同前。

通过这个微分方程, Black 和 Scholes 得到了如下适用于无收益资产欧式看 涨期权的定价公式: c SN(d 1) Xe r (T t) N(d 2)其中,Ttd ln(S/X) (r 2/2)(T t) dT td 2 d 1T t Tt c 为无收益资产欧式看涨期权价格; N ( x )为标准正态分布变量的累计概率 分布函数(即这个变量小于 x 的概率),根据标准正态分布函数特性,我们有 N( x) 1 N(x) 。

第四讲BS期权定价模型统计与管理学院第四讲BS期权定价模型第一节BS期权定价模型的基本思路第二节BS期权定价公式第三节BS期权定价公式的精确度评价与拓展第一节BS期权定价模型的基本思路股票价格服从的随机过程由It ô引理可得期权价格相应服从的随机过程dS Sdt SdWm s =+222212f f f fdf S S dt SdWS t S S m s s æö¶¶¶¶÷ç÷=+++ç÷ç÷綶¶¶èø第一节BS期权定价模型的基本思路BS微分方程BS期权定价公式222212f f frS S rft S S s ¶¶¶++=¶¶¶()()()12r T t c SN d Xe N d --=-第二节BS期权定价公式一、模型基本假设二、BS方程的推导三、风险中性定价原理四、BS期权定价公式的推导五、BS期权定价公式的参数估计一、假设证券价格遵循几何布朗运动,即µ和σ为常数 允许卖空标的证券没有交易费用和税收,所有证券都完全可分 衍生证券有效期内标的证券没有现金收益支付 不存在无风险套利机会证券交易是连续的,价格变动也是连续的衍生证券有效期内,无风险利率r为常数二、BS微分方程的推导由于假设股票价格S遵循几何布朗运动,因此在一个小的时间间隔∆t中,S的变化值∆S为dS Sdt SdWm s =+S S t S Wm s D =D +D二、BS微分方程的推导设f是依赖于S的衍生证券的价格,则f一定是S 和t的函数,根据伊藤引理可得:在一个小的时间间隔∆t中,f的变化值∆f满足:222212f f f f df S S dt SdW S t S S m s s æö¶¶¶¶÷ç÷=+++ç÷ç÷綶¶¶èø222212f f f f f S S t S W S t S S m s s æö¶¶¶¶÷ç÷D =++D +D ç÷ç÷綶¶¶èø二、BS微分方程的推导为了消除风险源∆W,可以构建一个包括一单位衍生证券空头和单位标的证券多头的组合。

bs公式符号理解BS公式,全称为Black-Scholes公式,是金融学中用于计算欧式期权价格的一种数学模型。

它由美国经济学家费雪·布莱克和美国经济学家默顿·斯科尔斯于1973年提出,因此得名Black-Scholes公式。

BS公式的核心思想是通过对期权价格的构建,将期权价格与标的资产的价格、行权价格、到期时间、无风险利率和标的资产的波动率等因素联系起来。

BS公式的应用范围主要是欧式期权,即只能在到期日行权的期权。

BS公式的符号解释如下:- S:标的资产的价格,也称为标的资产价格。

- K:行权价格,即期权合约规定的买卖标的资产的价格。

- t:当前时间,一般以年为单位,例如0.5表示半年。

- T:期权到期时间,即期权合约有效的时间长度。

- r:无风险利率,表示在无风险投资中可以获得的收益。

- σ:标的资产的波动率,用来衡量标的资产价格的波动程度。

- N(x):标准正态分布函数,表示随机变量小于等于x的概率。

根据BS公式,欧式期权的价格(C)可以通过以下公式计算:C = S * N(d1) - K * e^(-r*(T-t)) * N(d2)其中,d1和d2的计算公式如下:d1 = (ln(S/K) + (r + σ^2/2)*(T-t)) / (σ * √(T-t))d2 = d1 - σ * √(T-t)BS公式的原理是基于风险中性定价理论,假设市场上不存在套利机会,即无论市场行情如何,投资者都可以通过组合风险资产和无风险资产来达到相同的收益。

BS公式通过对期权价格进行建模,将期权价格与标的资产的价格、行权价格、到期时间、无风险利率和标的资产的波动率等因素联系起来,使投资者可以根据市场的情况来确定期权的价格。

需要注意的是,BS公式是一种理论模型,它假设市场是完全有效的,不存在交易成本和税收,并且标的资产的价格服从对数正态分布。

然而,实际市场情况往往复杂,存在许多因素会影响期权价格,因此BS公式在实际应用中可能存在一定的局限性。

Black-Scholes 期权定价模型一、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循几何布朗运动,即dz dt SdS σμ+=。

其中,dz 为均值为零,方差为dt 的无穷小的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的一个随机值),μ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

μ和σ都是已知的。

简单地分析几何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个方面:一是单位时间内已知的一个收益率变化μ,被称为漂移项,可以被看成一个总体的变化趋势;二是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费用和税收,不考虑保证金问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续而均匀的,不存在突然的跳跃。

4. 该标的资产可以被自由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,无风险利率r 保持不变,投资者可以此利率无限制地进行借贷。

6.在衍生品有效期间,股票不支付股利。

7.所有无风险套利机会均被消除。

二、Black-Scholes 期权定价模型(一)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的Black-Schole 微分方程:rf S f S S f rS t f =∂∂+∂∂+∂∂222221σ 其中f 为期权价格,其他参数符号的意义同前。

通过这个微分方程,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为无收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量小于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。

BS期权定价公式Black-Scholes期权定价模型基于七个假设条件,其中包括股票价格遵循几何布朗运动、没有交易费用和税收、资产价格变动连续而均匀、标的资产可以自由买卖、无风险利率保持不变、股票不支付股利以及所有无风险套利机会均被消除。

这些假设条件为Black-Scholes期权定价公式提供了基础。

Black-Scholes期权定价公式适用于无收益资产欧式看涨期权,由Black和Scholes得到。

该公式包括微分方程和定价公式,其中微分方程描述了期权价格的变化规律,而定价公式则可用于计算无收益资产欧式看涨期权价格。

该公式中,d1和d2分别表示期权价格与股票价格之比和无风险利率、波动率、期权到期时间和当前时间之差的函数,N(x)为标准正态分布变量的累计概率分布函数。

Black-Scholes期权定价公式的理解需要对其中的参数和变量有深入的了解。

其中,波动率是期权价格的主要影响因素之一,期权价格随着波动率的增加而增加。

另外,无风险利率也是影响期权价格的重要因素,期权价格随着无风险利率的增加而增加。

同时,期权价格也受到期权到期时间和股票价格之比的影响。

通过对这些参数和变量的深入理解,投资者可以更好地利用Black-Scholes期权定价模型进行期权定价和风险管理。

1.Black-Scholes期权定价公式用于不支付股利的欧式看涨期权的定价。

该公式的前提条件是市场完美(无税、无交易成本、资产无限可分、允许卖空)、无风险利率保持不变、股价遵循几何布朗运动等。

在该公式中,SN(d1)可视为证券或无价值看涨期权的多头,Ke-r(T-t)N(d2)可视为K份现金或无价值看涨期权的多头。

为了构造一份欧式看涨期权,需要持有N(d1)份证券多头,并且卖空数量为Ke-rTN(d2)的现金。

2.风险中性定价原理表明,期权价格与标的资产的预期收益率无关。

欧式Call的价格与投资者的风险偏好无关。

在欧式Call定价时,可以假设投资者是风险中性的,即对所承担的风险不要求额外回报,所有证券的期望收益率等于无风险利率。

bs模型计算公式(二)bs模型计算公式1. bs模型简介Black-Scholes模型,简称bs模型,是一种金融衍生品定价模型,常被用于计算欧式期权的理论价格。

该模型假设市场上不存在套利机会,且金融资产价格的变动服从几何布朗运动。

2. bs模型计算公式bs模型主要通过以下公式进行计算:欧式看涨期权价格公式根据bs模型,欧式看涨期权的价格(C)可以通过以下公式计算:C = S * N(d1) - X * e^(-r*T) * N(d2)其中: - S为标的资产当前价格 - N()为标准正态分布的累积概率函数 - d1 = [ln(S/X) + (r + σ^2/2) * T] / (σ * sqrt(T)) - d2 = d1 - σ * sqrt(T) - X为期权行权价 - r为无风险利率 - σ为标的资产的波动率 - T为期权的剩余到期时间欧式看跌期权价格公式bs模型还可以用于计算欧式看跌期权的价格(P),其公式如下:P = X * e^(-r*T) * N(-d2) - S * N(-d1)同样地,其中的变量和符号含义与前述一致。

3. 公式解释和示例欧式看涨期权示例假设标的资产的当前价格S为100,期权行权价X为105,无风险利率r为,标的资产的波动率σ为,期限T为1年。

那么我们可以使用bs模型来计算该欧式看涨期权的价格。

根据公式,首先计算d1和d2的值:d1 = [ln(100/105) + ( + ^2/2) * 1] / ( * sqrt(1))≈ -d2 = - - * sqrt(1)≈ -接下来,使用累积概率函数N()计算d1和d2对应的值:N(d1) ≈N(d2) ≈最后,将这些值代入公式,可以得到期权的价格:C = 100 * - 105 * e^(-*1) *≈因此,根据bs模型,该期权的理论价格约为。

欧式看跌期权示例与上例类似,假设标的资产的当前价格S仍为100,期权行权价X 为105,无风险利率r为,标的资产的波动率σ为,期限T为1年。

Black-Scholes 期权定价模型一、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循几何布朗运动,即dz dt SdS σμ+=。

其中,dz 为均值为零,方差为dt 的无穷小的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的一个随机值),μ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

μ和σ都是已知的。

简单地分析几何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个方面:一是单位时间内已知的一个收益率变化μ,被称为漂移项,可以被看成一个总体的变化趋势;二是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费用和税收,不考虑保证金问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续而均匀的,不存在突然的跳跃。

4. 该标的资产可以被自由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,无风险利率r 保持不变,投资者可以此利率无限制地进行借贷。

6.在衍生品有效期间,股票不支付股利。

7.所有无风险套利机会均被消除。

二、Black-Scholes 期权定价模型(一)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的Black-Schole 微分方程:rf S f S S f rS t f =∂∂+∂∂+∂∂222221σ 其中f 为期权价格,其他参数符号的意义同前。

通过这个微分方程,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为无收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量小于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。

Black-Scholes 期权定价模型一、Black-Scholes 期权定价模型的假设条件Black-Scholes 期权定价模型的七个假设条件如下:1. 风险资产(Black-Scholes 期权定价模型中为股票),当前时刻市场价格为S 。

S 遵循几何布朗运动,即dz dt SdS σμ+=。

其中,dz 为均值为零,方差为dt 的无穷小的随机变化值(dt dz ε=,称为标准布朗运动,ε代表从标准正态分布(即均值为0、标准差为1的正态分布)中取的一个随机值),μ为股票价格在单位时间内的期望收益率,σ则是股票价格的波动率,即证券收益率在单位时间内的标准差。

μ和σ都是已知的。

简单地分析几何布朗运动,意味着股票价格在短时期内的变动(即收益)来源于两个方面:一是单位时间内已知的一个收益率变化μ,被称为漂移项,可以被看成一个总体的变化趋势;二是随机波动项,即dz σ,可以看作随机波动使得股票价格变动偏离总体趋势的部分。

2.没有交易费用和税收,不考虑保证金问题,即不存在影响收益的任何外部因素。

3. 资产价格的变动是连续而均匀的,不存在突然的跳跃。

4. 该标的资产可以被自由地买卖,即允许卖空,且所有证券都是完全可分的。

5. 在期权有效期内,无风险利率r 保持不变,投资者可以此利率无限制地进行借贷。

6.在衍生品有效期间,股票不支付股利。

7.所有无风险套利机会均被消除。

二、Black-Scholes 期权定价模型(一)B-S 期权定价公式在上述假设条件的基础上,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的Black-Schole 微分方程:rf S f S S f rS t f =∂∂+∂∂+∂∂222221σ 其中f 为期权价格,其他参数符号的意义同前。

通过这个微分方程,Black 和Scholes 得到了如下适用于无收益资产欧式看涨期权的定价公式:)()(2)(1d N Xe d SN c t T r ---=其中,t T d tT t T r X S d t T t T r X S d --=---+=--++=σσσσσ12221))(2/()/ln())(2/()/ln(c 为无收益资产欧式看涨期权价格;N (x )为标准正态分布变量的累计概率分布函数(即这个变量小于x 的概率),根据标准正态分布函数特性,我们有)(1)(x N x N -=-。