全年一次性奖金政策规定及计算实例

- 格式:doc

- 大小:25.50 KB

- 文档页数:7

可编辑

精品文档,欢迎下载 全年一次性奖金政策规定及计算实例

§1、政策规定

国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知

2005年1月21日 国税发[2005]9号

各省、自治区、直辖市和计划单列市地方税务局,局内各单位:

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:

一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年可编辑

精品文档,欢迎下载 一次性奖金的适用税率和速算扣除数。可编辑

精品文档,欢迎下载 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条、第三条执行。

五、雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

六、对无住所个人取得本通知第五条所述的各种名目奖金,如果该个人当月在我国境内没有纳税义务,或者该个人由于出入境原因导致当月在我国工作时间不满一个月的,仍按照《国家税务总局关于在我国境内无住所的个人取得奖金征税问题的通知》(国税发[1996]183号)计算纳税。可编辑

精品文档,欢迎下载 七、本通知自2005年1月1日起实施,以前规定与本通知不一致的,按本通知规定执行。《国家税务总局关于在中国境内有住所的个人取得奖金征税问题的通知》(国税发[1996]206号)和《国家税务总局关于企业经营者试行年薪制后如何计征个人所得税的通知》(国税发[1996]107号)同时废止。

§2、政策理解

对上述文件,请特别关注以下几方面的理解:

一、关于工资薪金所得与费用扣除标准的差

正是文件中这一表述给大家一个困惑:以为全年一次性奖金弥补的差额是当月工资收入与3500元的差。可以反过来理解:为什么与3500元比较?答案是:与3500元比较的目的是判断员工是否缴纳个税?好了,由此往前推断:哪个指标与3500元比较就能确认是否缴纳个税?答案是:我给起了个名称,不规范,就是“应税所得”(与申报表中的“应纳税所得额”略有不同,从申报表结构看,差费用扣除标准和允许扣除的捐赠两项)!

因此,可以用全年一次性奖金弥补的差是:当月工资薪金收入扣除法定减除项目后的“应税所得”与3500元的差!!!而不是当月工资的全部收入与3500元的差。可编辑

精品文档,欢迎下载 二、适用

纳税人一个纳税年度内只能采用一次!这里表明了至少三个层面的问题:一是这种计算方法是一种税优;二是每人在规定期限内只能用一次;三是一个纳税年度,按照我国规定,这个年度就是1月1日至12月31日。

三、全年一次性奖金计税“不扣除任何费用”

这里说的不扣除任何费用,是指不再扣除像三险一金、费用减除标准(3500元)等内容。这些内容从文件的第二条的计算方法中可以表达出来。其原理是:无论是当月工资薪金是否缴纳个税,计算时已经将这些项目给予了扣除,因此,在计算全年一次性奖金缴纳的个税时,不允许在扣除!

§3、计算实例及申报表填写

下面分不同情况试举例说明:

一、当月工薪、一次性奖金均纳税的情况

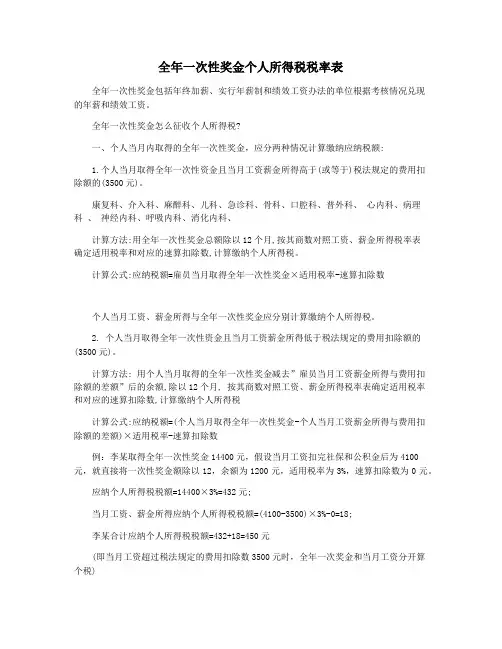

例:王某1月份工薪5800元,其中三险一金为850元,当月发放全年一次性奖金10000元(假定不考虑其他因素,下同)

1、当月工资薪金纳税:

应税所得额=5800-850-3500=1450元;适用3%税率,速算扣除数为0

应纳个税=1450*3%=43.5元;可编辑

精品文档,欢迎下载 2、全年一次性奖金纳税:

找税率:10000/12=833.34元,适用3%税率,速算扣除数为0

应纳个税=10000*3%=300元

3、王某该月应纳个税=43.5+300=343.5元

此时申报表的填制:

所得项目=工资薪金,收入=5800,三险一金850,其他自动带出;

所得项目=全年一次性奖金,收入=10000,其他数据列不填数,系统自动带出应纳税额

二、当月工资薪金不缴个税,全年一次性奖金纳税

接上例:王某1月份工资4200元,其中三险一金740元,当月发放全年一次性奖金10000元。

1、判断当月工薪是否需要纳税:

4200-740=3460元,小于3500元,不需要纳税,

2、允许用全年一次性奖金弥补的差额=3460-3500=40元

3、全年一次性奖金纳税

应纳税所得额=10000-40=9960元

找税率:9960/12=830元,适用3%税率,速算扣除数为0

应纳税额=9960*3%=298.8元

4、王某该月应纳个税298.8元可编辑

精品文档,欢迎下载

此时申报表的填制:

所得项目=工资薪金,收入额4200元,三险一金740,其他数据列不填数,系统自动带出应纳税额为0

所得项目=全年一次性奖金,收入额=10000元,“其他”=40元,其他数据列不填数,系统自动计算应纳税额为298.8

这里需要说明的是:40元是通过人工计算出来的,需要会计人员计算。

通过上述实例,大家可以看出,三险一金已经给予了扣除,因此,在计算全年一次向奖金的时候,不再扣除。

最后赘述一点:全年一次性奖金政策是一种税优计算,企业会计人员应充分、合理加以利用,避免因政策适用不当导致员工税负增加。一是哪次发放的“奖金”用来适用这一政策?二是科学计算发放奖金的数额,避免产生多发了1元钱,实际拿到手的奖金却少的情况的发生;三是若平时其他名目的奖金较少,可以建议企业领导合并为一次发放,以享受政策优惠,降低员工税负,等等。这些问题是企业会计人员的职责,这种筹划是政策允许的。

.