全年一次性奖金

- 格式:xls

- 大小:116.00 KB

- 文档页数:16

全年一次性奖金个人所得税政策及申报方式简介临近年底,各单位开始陆续给员工发放年终奖。

员工取得年终奖该如何计算缴纳个人所得税,成为当前纳税人关注的焦点。

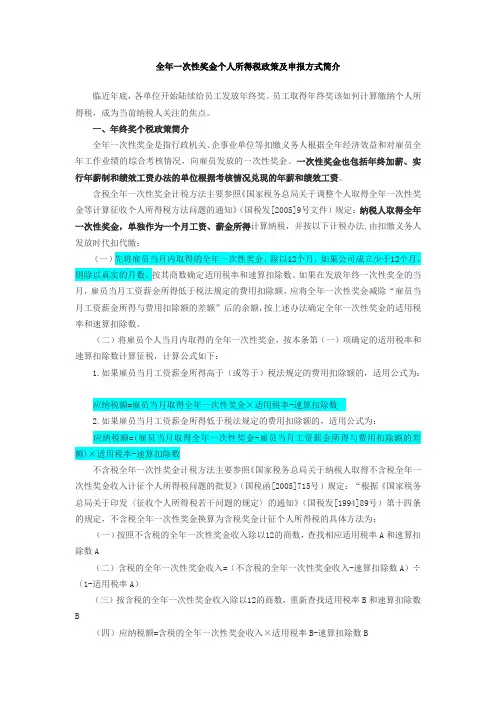

一、年终奖个税政策简介全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

含税全年一次性奖金计税方法主要参照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号文件)规定:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,如果公司成立少于12个月,则除以真实的月数。

按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数不含税全年一次性奖金计税方法主要参照《国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复》(国税函[2005]715号)规定:“根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发[1994]89号)第十四条的规定,不含税全年一次性奖金换算为含税奖金计征个人所得税的具体方法为:(一)按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A(二)含税的全年一次性奖金收入=(不含税的全年一次性奖金收入-速算扣除数A)÷(1-适用税率A)(三)按含税的全年一次性奖金收入除以12的商数,重新查找适用税率B和速算扣除数B(四)应纳税额=含税的全年一次性奖金收入×适用税率B-速算扣除数B如果纳税人取得不含税全年一次性奖金收入的当月工资薪金所得,低于税法规定的费用扣除额,应先将不含税全年一次性奖金减去当月工资薪金所得低于税法规定费用扣除额的差额部分后,再按照上述第一条规定处理。

最新:与全年一次性奖金有关的八个案例2018年12月27日晚,《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)在万众瞩目中出台了,它总体上平移了现行全年一次性奖金的优惠政策,规定了在2021年12月31日前,可以不并入当年综合所得,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

小编用了八个案例对全年一次性奖金进行了全面梳理。

一、什么是个人所得税法里的全年一次性奖金?全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。

包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励在2021年12月31日前参照执行。

不包括:半年奖、季度奖、加班奖、先进奖、考勤奖。

二、2018年10月1日以前取得的全年一次性奖金如何计算缴纳个人所得税?依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)确定适用税率和速算扣除数先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数通俗的说,计算年终奖个税,看先工资是不是低于费用扣除额(俗称“起征点”),如果不低于,用年终奖除以12找税率,再以年终奖全额乘以税率-速算扣除数计算税额;如果工资低于”起征点“,先将低于”起征点"的金额扣除后再除以12找税率,再以年终奖差额乘以税率-速算扣除数计算税额。

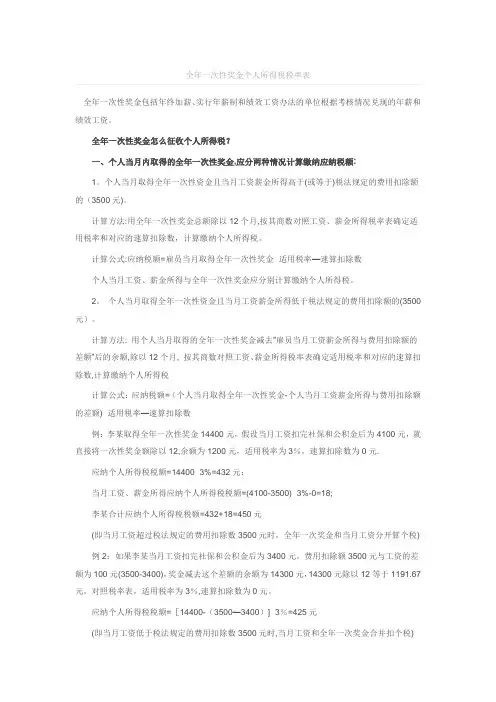

全年一次性奖金个人所得税税率表全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金怎么征收个人所得税?一、个人当月内取得的全年一次性奖金,应分两种情况计算缴纳应纳税额:1。

个人当月取得全年一次性资金且当月工资薪金所得高于(或等于)税法规定的费用扣除额的(3500元)。

计算方法:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式:应纳税额=雇员当月取得全年一次性奖金×适用税率—速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2。

个人当月取得全年一次性资金且当月工资薪金所得低于税法规定的费用扣除额的(3500元)。

计算方法: 用个人当月取得的全年一次性奖金减去”雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月, 按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税计算公式:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数例:李某取得全年一次性奖金14400元,假设当月工资扣完社保和公积金后为4100元,就直接将一次性奖金额除以12,余额为1200元,适用税率为3%,速算扣除数为0元.应纳个人所得税税额=14400×3%=432元;当月工资、薪金所得应纳个人所得税税额=(4100-3500)×3%-0=18;李某合计应纳个人所得税税额=432+18=450元(即当月工资超过税法规定的费用扣除数3500元时,全年一次奖金和当月工资分开算个税) 例2:如果李某当月工资扣完社保和公积金后为3400元。

费用扣除额3500元与工资的差额为100元(3500-3400),奖金减去这个差额的余额为14300元,14300元除以12等于1191.67元,对照税率表,适用税率为3%,速算扣除数为0元。

全年一次性奖金税务筹划在一年一度的年终奖季节,企业往往会给员工发放一次性的奖金以奖励员工在过去一年的努力和表现。

对于员工来说,这笔奖金不仅是对自己工作的认可,也是一种激励和鼓励。

对于企业和员工来说,如何进行合理的税务筹划是非常重要的。

本文将探讨全年一次性奖金的税务筹划问题,并为企业和员工提供一些建议。

针对企业1. 把握最佳发放时机企业在发放一次性奖金时,应该考虑最佳的发放时机。

通常情况下,年底是一个较为合适的时间点,因为这样可以将奖金作为员工的年终收入且有利于员工对企业的认可度。

如果考虑税务因素,企业可以选择在税务年度结束前发放奖金,员工可以将奖金作为下一年度的收入,这样可以推迟一年的税款缴纳,降低员工的税负。

2. 分批次发放奖金企业可以考虑将一次性奖金分批次发放,这样可以避免员工因为一次性奖金造成税负过重的问题。

可以将一次性奖金分成多次发放,每次发放金额不超过个人免征额,可以有效降低员工的个税负担,并可以避免收入过高导致个税税率进一步提高的情况。

3. 利用企业所得税优惠政策根据中国税法规定,企业发放奖金所支付的税额可以抵减企业的应纳所得税,企业可以根据法律规定合理享受税前扣减优惠,减少企业税负。

企业还可以提高员工的工资、奖金等福利待遇,提高企业所得税优惠政策的使用效果。

4. 考虑个税补缴问题企业应当注意在发放一次性奖金时,员工会收到较高额度的收入,需要提醒员工及时向税务机关进行信息申报,并根据个人所得税法规定按时进行个税补缴。

企业也可以为员工提供相关社会保障缴费和个税申报指导,帮助员工合理安排资金计划。

对于员工1. 根据个人情况选择最优方案员工在领取一次性奖金时,应根据个人情况选择最优的税务筹划方案。

如果员工正处在某一年的收入较低,可以选择推迟领取奖金的时间,以降低个税税率,减少个税负担。

如果员工在某一年有其他收入,可以考虑提前领取奖金以平摊收入,避免超过不同级别的个税税率。

2. 合理使用个税优惠政策根据中国税法规定,个人可以享受一些个税优惠政策,如个人免征额、子女教育、住房租金等专项扣除,员工应合理使用这些优惠政策,将收入合法地降低到最低限度,以减少个税负担。