长期借款明细表模板

- 格式:doc

- 大小:20.50 KB

- 文档页数:1

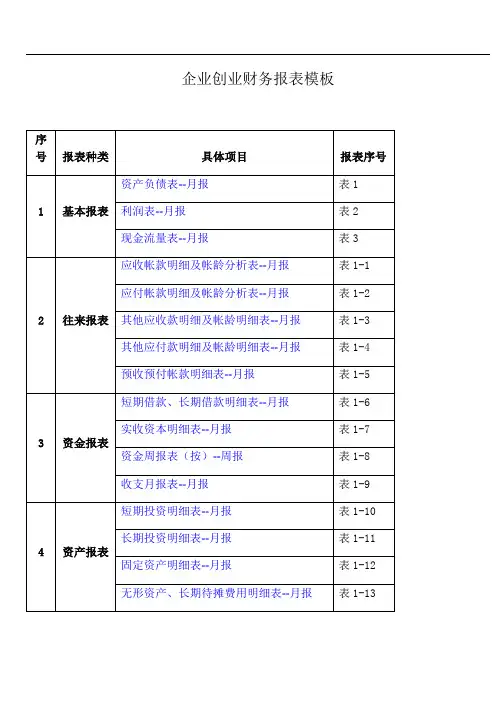

财务报表完整模板

目 录

资产负债表

表 1

:

利润表

表 2

单位负责人: 财务负责人: 制表人:

现金流量表

表 3

单位负责人: 财务负责人: 制表人:

应收帐款明细及帐龄分析表

表1-1

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表

表1-2

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表

表1-3

说明:往来款项的 帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写 明细余额即可。

其他应付款明细及帐龄分析表

表1-4

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表

表1-5

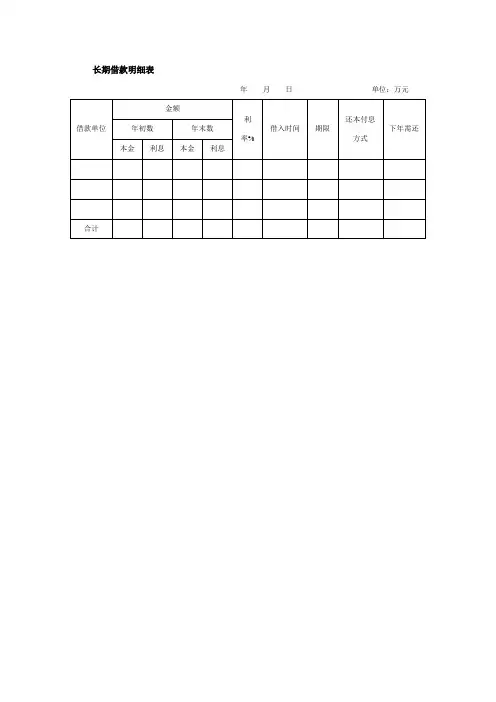

短期借款、长期借款明细表

表1-6

实收资本明细表

表1-7

资金周报表

表1-8

说明:大额收支指10万元(含)以上的款项。

本月余额:

说明:短期投资只有在处置时才确认投资收益。

资产类负债类1库存现金1短期借款2银行存款2应付票据3其他货币资金3应付账款4交易性金融资金4预收账款5应收票据5应付职工薪酬6应收账款6应交税费7预付账款7应付利息8应收股利8应付股利9应收利息9其他应付款10其他应收款10长期借款11坏账准备11长期应付款12材料采购12

预计负债13在途物资所有者权益

14原材料

1实收资本15材料成本差异2资本公积16库存商品3盈利公积17商品进销差价4本年利润18委托加工物资5利润分配19周转材料损益类20存货跌价准备1主营业务收入21持有至到期投资

2其他业务收入22持有至到期投资减值准备3公允价值变动损益23长期股权投资4投资收益24固定资产5营业外收入25累计折旧

6主营业务成本26固定资产减值准备7营业税金及附件27在建工程8销售费用28固定资产清理9管理费用29工程物资10财务管理30无形资产11资产减值损失31累计摊销

12营业外支出32无形资产减值准备13所得税费用

33长期待摊费用14以前年度损益调整34待处理财产损益15

其他业务成本

成本类

生产成本制造成本劳务成本

会计科目分类明细表。

会计科目明细表及常用科目详解会计科目明细表是会计制度中用于归纳和组织企业会计核算信息的工具,它详细列出了企业在日常业务中所涉及到的各类会计科目。

在进行会计核算时,企业可根据会计科目明细表的指引,将各项业务进行分类,以便于准确地记录和分析。

本文将详细介绍会计科目明细表的结构和一些常用的会计科目,帮助读者更好地理解和应用会计科目明细表。

一、会计科目明细表结构会计科目明细表一般按照资产、负债、所有者权益、成本、损益五大类别进行划分,每个大类别下再按照不同的维度进行细分。

下面是一个常见的会计科目明细表结构示例:1. 资产类别1.1 流动资产1.1.1 货币资金1.1.2 短期投资1.1.3 应收票据...1.2 非流动资产1.2.1 长期投资1.2.2 固定资产1.2.3 无形资产...2. 负债类别2.1 流动负债2.1.1 应付账款2.1.2 预收款项2.1.3 应付职工薪酬 ...2.2 非流动负债2.2.1 长期借款2.2.2 应付债券2.2.3 递延所得税负债 ...3. 所有者权益类别3.1 股本3.2 资本公积3.3 盈余公积3.4 其他综合收益...4. 成本类别4.1 材料成本4.2 销售成本4.3 劳动成本...5. 损益类别5.1 营业收入5.2 营业成本5.3 销售费用5.4 管理费用...二、常用的会计科目详解1. 货币资金货币资金是指企业所持有的可以随时用于支付的货币,包括银行存款、现金等。

2. 应收票据应收票据是指企业因销售商品、提供劳务或借款等而形成的应收账款,采用票据形式承诺支付。

3. 应付账款应付账款是指企业向供应商购买商品或接受劳务提供后产生的应付款项。

4. 预收款项预收款项是指企业在提供商品或服务之前预先收取的款项。

5. 固定资产固定资产是指企业长期使用并拥有的物质资产或无形资产,包括房屋、机器设备、商标等。

6. 长期借款长期借款是指企业从银行或其他金融机构获得的长期借款资金。

企业创业财务报表模板资产负债表表1公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。