财务报表计算公式大全

- 格式:docx

- 大小:54.06 KB

- 文档页数:11

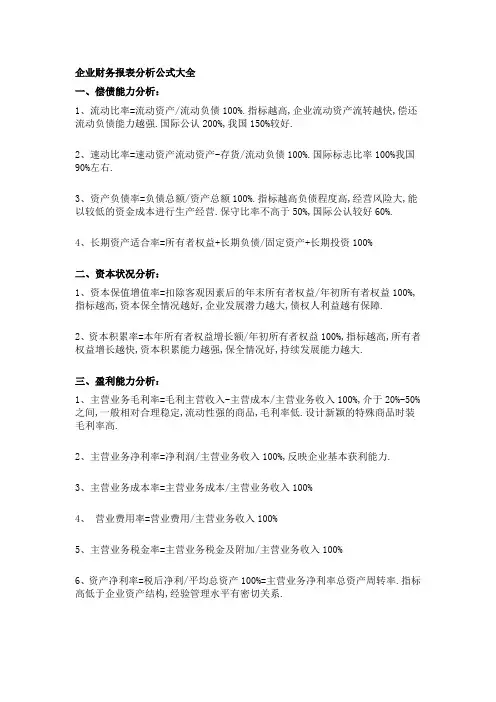

计算公式部分注:(6—9流动比率的计算公式)中流动资产包括:货币资金、短期投资、应收票据、应收账款、 其他应收款、存货等。

流动负债包括:短期借款、应付票据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等。

其中,流动资产通常指流动资产净额。

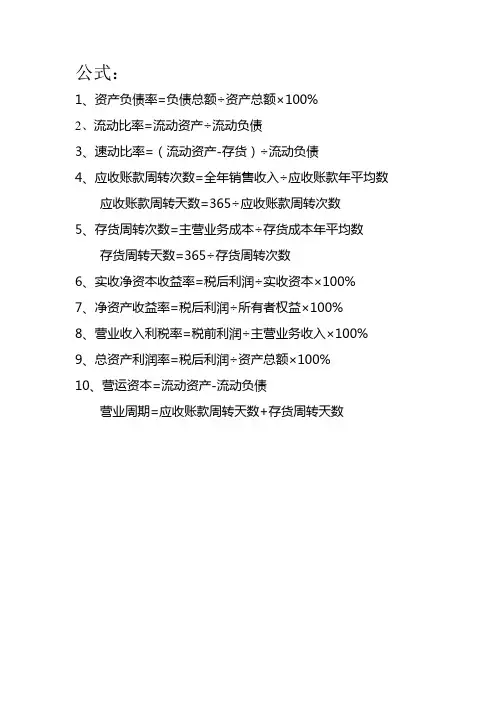

11.速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款P134第五章: 12.现金比率=现金+短期有价证券 P1371.变动百分比分析项目金额一分析基准金额分析基准金额X 100% P192.构成比率■某项指标值 ■总体值X 100%P23一 分析期数额3.定比动态比率=固定基期数额X 100% P284.环比动态比率 分析期数额 前期数额X 100%P28早:5.营运资本=流动资产一流动负债6.流动比率—流动资产流动负债P127P1297.流动比率(流动资产一流动负债) 流动负债+流动负债P129营运资金+ 流动负债 &流动比率=—流吋— P1299.流动比率=1 +营运资金流动负债P12910.速动比率=速动资产流动负债P133第叮叮小文库、_亠"—负债总额资产负债率=资产总额股权比率=所有者权益总额 ~资产总额~资产负债率+ 股权比率=P144P147负债总额+所有者权益总额资产总额负债总额资产负债率+股权比率肓产而x 100% +x 100% P147所有者权益总额资产总额资产负债率+ 股权比率=100% P147股权比率=1—资产负债率。

P148负债总额所有者权益总额x 100% P149负债总额/资产总额资产负债率=所有者权益总额/资产总额==股权比率_资产总额一所有者权益总额所有者权益总额资产总额'所有者权益总额P150负债总额+所有者权益总额所有者权益总额权益乘数=1+产权比率P150资产总额__________ 1'所有者权益总额=股权比率有形资产债务比率有形资产债务比率有形净值债务比率——1股权比率P150P151P149X 100% P147P149负债总额•有形资产总额x 100% P152负债总额:资产总额一无形资产x 100% P152负债总额:有形净值总额x 100% P15213.14.15.16.17.18.19.20.21.22.23.24.25.26.27.28.叮叮小文库29.有形净值债务比率= 所有者权益总额一无形资产X100%P152〒2 /亠/亠町息税前利润 利润总额+利息费用 30.利息保障倍数=利息费用= 利息费用经营活动现金净流量+ 现金所得税支出+现金利息支出现金利息支出存货周转天数+应收账款周转天数一应付账款周转天数以上两个公式中,(34、35)通常以1年为计算期, 赊销收入净额 38.应收账款周转率=应收账款平均余额P170公式分子中的应收账款是指包括会计报表中的“应收账款”和“应收票据”等全部赊销应收账款, 而且是扣除坏账准备后的净额。

应收账款平均余额的一种简化的办法是用期初应收账款与期末应收账款之和除以31利息保障倍数=净利润+所得税+利息费用利息费用P15432.现金流量利息保障倍数 息税前经营活动现金净流量现金利息支出P157P15433.应付账款周转天数应付账款平均余额X 360天 =赊购净额考通 P8134.现金周期=营业周期一应付账款周转天数考通P8135.营运资本=流动资产总额一流动负债总额 自考通P4536.资产周转率(次数)计算期的资产周转额计算期资产平均占用额P16737..资产周转期(天数)计算期天数 •资产周转率(次数)P1671年的天数通常按360天计算2。

其中赊销收第八叮叮小文库2公式中,存货平均余额指的是全年占用在存货上的资金的平均数额。

一种简化的办法就是用期初存 货与期末存货的算术平均数来代表存货的平均余额。

一“厂卄十町 360 存货平均余额X 360 42.存货周转天数=存货周转率=主营业务成本P17643.营业周期二存货周转天数+应收账款周转天数 P17944. 现金周期=营业周期一应付账款周转天数应收账款周转天数+存货周转天数一应付账款周转天数45.应付账款周转率=广付赊购平均余额 P181应付账款平均余额46. 应付账款周转天数=应付账60天转率=应付账款平均余额X 360天P181应付账款周转率注:以上两个公式(45、46)公式中的赊购净额,只能以本期存货增加净额这一指标来代替,即:本期存货增加净额=销货成本+期末存货一期初存货48.流动资产周转率=流主资业平均余额流动资产平均余额第48公式中,流动资产平均余额流动资产期初余额+流动资产期末余额入指的是没有立即收到货款的主营业务收入。

计算公式:赊销收入净额=赊销收入一赊销退回一赊销折让一赊销折扣P170 39.应收账款周转天数=广收账6款周转率=应收账款平均收'J应收账款周转率赊销收入360天P17140.应收账款周转天数=应收账款平均余额X 迦天P171主营业务收入主营业务成本41.存货周转率=存货平均余额P174赊购净额47.营运资本周转率=平均营净资本平均营运资本P183P183叮叮小文库、一、亠360 流动资产平均余额X 360 49.流动资产周转天数=流动资产周转率= 主营业务收入的是固定资产净值,即固定资产原价扣减累计折旧后的金额。

流动资产周转率X流动资产占总资产平均比重P18650.固定资产周转率主营业务收入固定资产平均余额P189第50公式中, 固定资产平均余额固定资产期初余额+固定资产期末余额2 固定资产余额指51.固定资产周转天数=360固定资产周转率固定资产平均余额X 360主营业务收入P18952.总资产周转率主营业务收入'平均资产总额P192第52公式中,平均资产总额期初资产总额+期末资产总额53.总资产周转率主营业务收入流动资产平均余额流动资产平均余额平均资产总额P19254.总资产周转率主营业务收入固定资产平均余额固定资产平均余额乂------------------平均资产总额P192 固定资产周转率X固定资产占总资产比重、,一亠「,、360 总资产平均余额X 36055.总资产周转期=总资产周转率=主营业务收入—P192 第七章:56.总资产收益率净利润总资产平均额X 100%其中,总资产平均额期初总资产+期末总资产P200(注:第54公式以税后为口径)57.总资产收益率净利润+所得税;总资产平均额X 100% (以税前息后为口径)P201叮叮小文库其中,净资产平均额=期初净资产+期末净资产1总资产收益率X股权比率杜邦等式(第69公式):69.净资产收益率=总资产收益率X平均总资产平均净资产P20658.总资产收益率净利润+利息=总资产平均额X 100% (以税后息前为口径)P20159.总资产收益率净利总润+利平均所得税X 100% (以息税前利润为口径)P20160.总资产收益率净利润销售收入X ___________ P203 销售收入总资产平均额P20361.总资产收益率税前利润总资产平均额X 100%(以税前利润为收益口径)一考通P12962.总资产收益率二销售净利率X总资产周转率。

P203净收益63.权益净利率=所有者权益考通P128销售净利率X资产周转率(1—资产负债64. 销售收入净额=销售收入一销售退回一销售折扣一销售折让。

属于普通股股东的当期净利润65. 稀释母股收益=发行在外普通股的加权平均数自考通P8266. 全面摊薄净资产收益率=期末净资产X 100% P204.净利润67.加权平均净资产收益率=净资产平均额X 100%P20468.净资产收益率=总资产收益率X权益乘数考通P129售退回、销售折让与折让后的净额。

P21476.销售毛利率=1—销售成本率。

考通P130 77.销售毛利=销售收入净额一销售成本。

考通P13078.销售净利率=销售收入 X 100%销售收入P217净利润79每股收益 =每股收益发行在外普通股的加权平均数其中,发行在外普通股的加权平均数=期初发行在外普通股股数+ (当期新发行普通股股数X 已发行时间宁报告期时间)一(当期回购普通股股数X 已 回购时间十报告期时间)公式中,已发行时间、报告期时间和已回购时间一般按照天数计算。

P220总资产收益率X 权益乘数70.长期资金收益率=平均长期资金 X 100%其中,(1 )平均长期资金平均长期资金(期初长期负债+期初股东权益)+(期末长期负债+期末股东权益)(2)息税前利润=利润总额+财务费用71.资本保值增值率=扣除客观因素后的期末所有者权益期初所有者权益X 100%P20972.资产现金流量收益率经营活动产生的现金流量X 100%P211资产平均总额净利润73.流动资产收益率=流动资产平均额P212净利润74.固定资产收益率=固定资产平均额这里的固定资产平均值是固定资产的平均净额,即固定资产原值减去累计折旧后得到的净值。

P213销售收入净额一销售成本 75.销售毛利率=销售收入净额X 100% 这里的销售收入净额指产品销售收入扣除销净利率90.流动资产利润率=流动资产平均值 销售收入91.流动资产周转率=流动资产平均值80.每股理论除权价格=(行权前发行在外普通股的公允价%+配股收到的款项)P221行权后发行在外的普通股股数____行权前每股公允价值 81.调整系数=每股理论除权价格P22182.因配股重新计算的上年度基本每股收益 =上年度基本母股收益P221调整系数83.本年度基本每股收益=归属于普通股股东的当期净利润宁(行权前发行在外的普通股股数X 调整系数X 行权前普通股发行在外的时间权数 +行权后发行在外普通股加权平均数 P221 一 人、亠曰 经营活动现金净流量 84.母股现金流量=发行在外的普通股平均股数P22385每股股利=现金股利总额每股股利发行在外的普通股股数这里的发行在外的普通股股数是指年末发行在外的普通股股数,而不是全年发行在外的平均股数P223、—每股市价86.帀盈率=每股收益P22487.股利支付率每股股利每股收益 X 100% P22588.股利收益率 每股股利 :股价 X 100%P22589.股利发放率—每股股利 每股收益 X 100%每股市价 每股收益每股股利 X每股市价X 100%市盈率X 股利收益率P22592.固定资产比率=固定资产流动资产比率=流资产第八章: 小砂 卄“丄切牙 本年销售(营业)增长额 93.销售(营业)增长率=上年销售(营业)额x 100% P242公式中,(1)本年销售(营业)增长额是企业本年销售(营业)收入与上年销售(营业)收入的差 额,计算公式为: 本年销售(营业)增长额=本年销售(营业)收入一上年销售(营业)收入。