税法-第9章 个人所得税法PPT下载.ppt

- 格式:ppt

- 大小:2.57 MB

- 文档页数:39

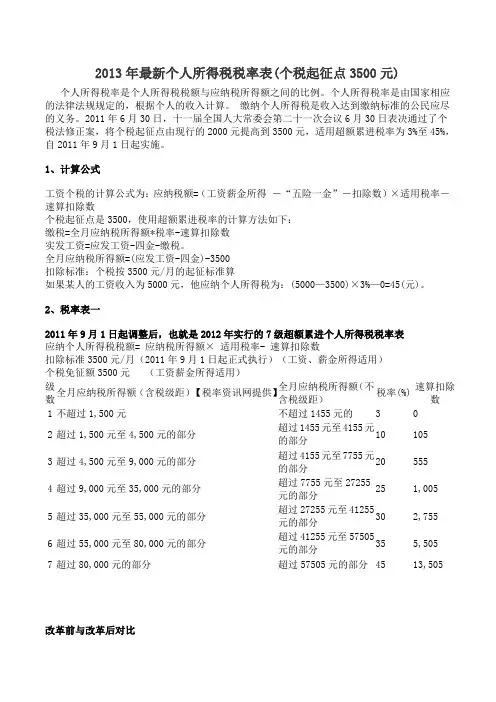

2013年最新个人所得税税率表(个税起征点3500元)

个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税起征点由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

1、计算公式

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

扣除标准:个税按3500元/月的起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

2、税率表一

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元 (工资薪金所得适用)

级数 全月应纳税所得额(含税级距)【税率资讯网提供】 全月应纳税所得额(不含税级距) 税率(%) 速算扣除数

1 不超过1,500元 不超过1455元的 3 0

2 超过1,500元至4,500元的部分 超过1455元至4155元的部分 10 105

3 超过4,500元至9,000元的部分 超过4155元至7755元的部分 20 555

4 超过9,000元至35,000元的部分 超过7755元至27255元的部分 25 1,005

5 超过35,000元至55,000元的部分 超过27255元至41255元的部分 30 2,755

1 第六章 个人所得税

复习思考题参考答案

一、单选题

1-5 AABDA 6-10 CBADD 11-15 CADDA 16-18 DBC

二、多选题

1.ACD 2.AD 3.ABCD 4.ABC 5.ABCD 6.AB 7.BCD 8.CD 9.AB 10.AC 11.BC

12.BD 13.BC 14.AD 15.BD

三、判断题

1-5 ××√×× 6-10 ××√√× 11-15 ××××√

四、名词解释

1.个人所得税:主要是以自然人取得的各类应税所得为征税对象而征收的一种所得税,是政府利用税收对个人收入调节的一种手段。

2.居民纳税人:在中国境内有住所,或者无住所而在中国境内居住满183天的个人。

3.非居民纳税人:是指在中国境内无住所又不居住或者无住所而一个纳税年度在内境内居住累计不满183天的个人。

4.源泉扣缴:指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。

五、 简答题

1.个人所得税的特点:

(1)综合所得税制和分类所得税制相结合;(2)累计税率和比例税率并用;(3)费用扣除较宽;(4)采取代扣代缴和自行申报两种征纳方法。

2.居民纳税人于非居民纳税人的区别:

居民纳税人:在中国境内有住所,或者无住所而在中国境内居住满183天的个人。居民纳税人承担无限纳税义务,其取得的应纳税所得额,无论来源于中国境内还是中国境外都要在中国境内缴纳个人所得税。

非居民纳税人:是指在中国境内无住所又不居住或者无住所而一个纳税年度在内境内居住累计不满183天的个人。非居民纳税人承担有限纳税义务,只就其来源于中国境内的所得缴纳个人所得税。

3.个人所得税的应税项目:

(1)工资、薪金所得;(2)劳务报酬所得;(3)稿酬所得;(4)特许权使用费所得;(5)经营所得;(6)利息、股息、红利所得;(7)财产租赁所得;(8)财产转让所得;(9)偶然所得。

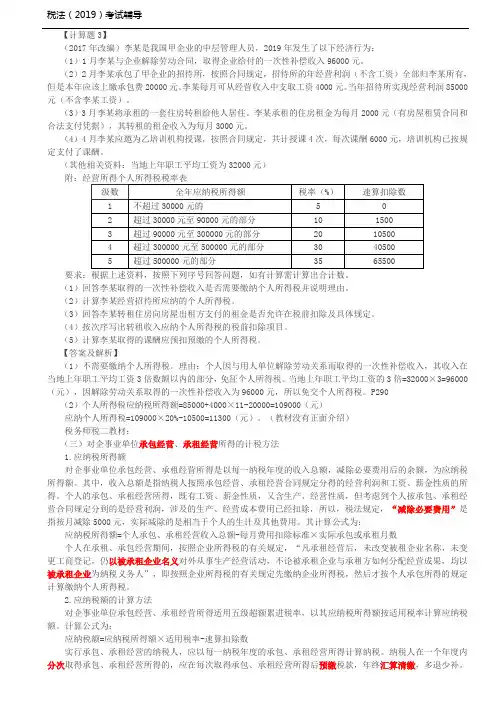

税法(2019)考试辅导

【计算题3】

(2017年改编)李某是我国甲企业的中层管理人员,2019年发生了以下经济行为:

(1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元。

(2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是本年应该上缴承包费20000元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元(不含李某工资)。

(3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。

(4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元,培训机构已按规定支付了课酬。

(其他相关资料:当地上年职工平均工资为32000元)

附:经营所得个人所得税税率表

级数 全年应纳税所得额 税率(%) 速算扣除数

1 不超过30000元的 5 0

2 超过30000元至90000元的部分 10 1500

3 超过90000元至300000元的部分 20 10500

4 超过300000元至500000元的部分 30 40500

5 超过500000元的部分 35 65500

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)回答李某取得的一次性补偿收入是否需要缴纳个人所得税并说明理由。

(2)计算李某经营招待所应纳的个人所得税。

(3)回答李某转租住房向房屋出租方支付的租金是否允许在税前扣除及具体规定。

(4)按次序写出转租收入应纳个人所得税的税前扣除项目。

(5)计算李某取得的课酬应预扣预缴的个人所得税。

【答案及解析】

(1)不需要缴纳个人所得税。理由:个人因与用人单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。当地上年职工平均工资的3倍=32000×3=96000(元),因解除劳动关系取得的一次性补偿收入为96000元,所以免交个人所得税。P290

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

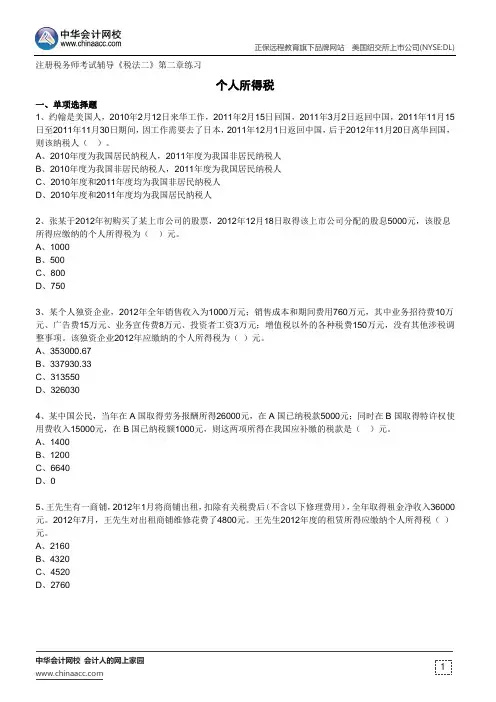

1 注册税务师考试辅导《税法二》第二章练习

个人所得税

一、单项选择题

1、约翰是美国人,2010年2月12日来华工作,2011年2月15日回国,2011年3月2日返回中国,2011年11月15日至2011年11月30日期间,因工作需要去了日本,2011年12月1日返回中国,后于2012年11月20日离华回国,则该纳税人( )。

A、2010年度为我国居民纳税人,2011年度为我国非居民纳税人

B、2010年度为我国非居民纳税人,2011年度为我国居民纳税人

C、2010年度和2011年度均为我国非居民纳税人

D、2010年度和2011年度均为我国居民纳税人

2、张某于2012年初购买了某上市公司的股票,2012年12月18日取得该上市公司分配的股息5000元,该股息所得应缴纳的个人所得税为( )元。

A、1000

B、500

C、800

D、750

3、某个人独资企业,2012年全年销售收入为1000万元;销售成本和期间费用760万元,其中业务招待费10万元、广告费15万元、业务宣传费8万元、投资者工资3万元;增值税以外的各种税费150万元,没有其他涉税调整事项。该独资企业2012年应缴纳的个人所得税为( )元。

A、353000.67

B、337930.33

C、313550

D、326030

4、某中国公民,当年在A国取得劳务报酬所得26000元,在A国已纳税款5000元;同时在B国取得特许权使用费收入15000元,在B国已纳税额1000元,则这两项所得在我国应补缴的税款是( )元。

A、1400

B、1200

C、6640

D、0

5、王先生有一商铺,2012年1月将商铺出租,扣除有关税费后(不含以下修理费用),全年取得租金净收入36000元。2012年7月,王先生对出租商铺维修花费了4800元。王先生2012年度的租赁所得应缴纳个人所得税( )元。