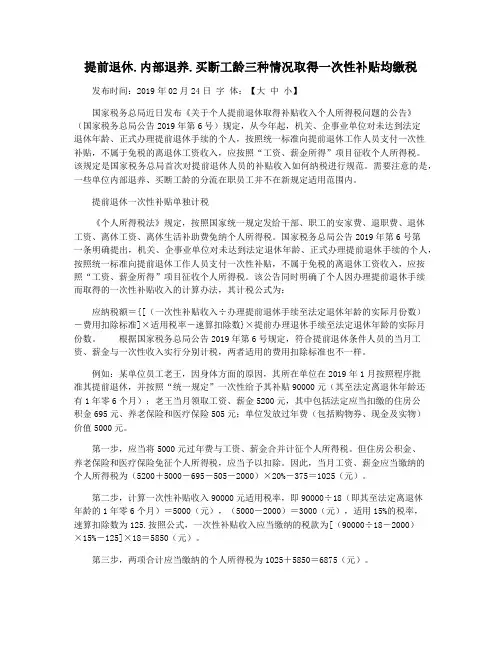

解除劳动合同的经济补偿金是否需要缴税?

- 格式:doc

- 大小:31.50 KB

- 文档页数:4

解除劳动合同的经济补偿金是否需要缴税?

问:双方协商一致解除劳动合同如何计算经济补偿金?经济补偿金

是否需要缴税?

答: 1、在通常情况下,经济补偿金应以劳动者实际月工资为基准,

一般以劳动者在劳动合同解除或者终止前十二个月的平均工资来计

算;若劳动者工作不满十二个月的,按照实际工作的月数计算平均工

资。这里的 “工资”不仅包括底薪,还应包括奖金、津贴和补贴等货币

性收入。

其次,经济补偿按劳动者在本单位工作的年限,每满一年支付一个

月工资的标准向劳动者支付。六个月以上不满一年的,按一年计算;

不满六个月的,向劳动者支付半个月工资的经济补偿。

再次,劳动者实际月工资高于用人单位所在直辖市、设区的市级人

民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补

偿的标准 (一个月)按本地区上年度职工月平均工资三倍的数额支

付,向其支付经济补偿的年限最高不超过十二年。

最后,劳动者在劳动合同解除或者终止前十二个月的平均工资低于

当地最低工资标准的,按照当地最低工资标准计算。

2、根据 《财政部、国家税务总局关于个人与用人单位解除劳动关

系取得的一次性补偿收入征免个人所得税问题的通知》规定,

“个人因与用人单位解除劳动关系而取得的一次性补偿收入 (包括用

人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在

当地上年职工平均工资三倍数额以内的部分,免征个人所得税;

超过的部分按照 《国家税务总局关于个人因解除劳动合同取得经济

补偿金征收个人所得税问题的通知》的有关规定,计算征收个人所得

税。”

据此,经济补偿金若没有超过用人单位所在直辖市、设区的市级人

民政府公布的本地区上年度 (年)职工平均工资的三倍,则免征个

人所得税。

如果超过,则三倍以下的部分免税;超过的部分亦非全额纳税,其

应纳税额为:超过的部分除以劳动者在该用人单位工作的年限 (超

过12年的按12年计算)所得之商,并按 《个人所得税法》的规定

纳税。除以超过部分除以工作年份,得的数计划个人所得税。

个人与用人单位解除劳动关系取得的一次性经济补偿金,如何计算个

人所得税?

答:根据《关于个人与用人单位解除劳动关系取得的一次性补偿收

入征免个人所得税问题的通知》(财税〔2001〕157号)文件规定,

个人因与用人单位解除劳动关系而取得的一次性经济补偿收入、退职

费、安置费等所得要按照以下方法计算缴纳个人所得税:

1.个人因与用人单位解除劳动关系而取得的一次性补偿收入(包

括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收

入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;

超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补

偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关

规定,计算征收个人所得税。即可视为一次取得数月的工资、薪金收

入,允许在一定期限内进行平均。具体平均办法:以个人取得的一次

性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个

人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在

本企业的工作年限数按实际工作年限数计算,超过12年的按12年计

算;

2.个人领取一次性补偿收入时按照国家和地方政府规定的比例

实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,

可以在计征其一次性补偿收入的个人所得税时予以扣除;

3.企业依照国家有关法律规定宣告破产,企业职工从该破产企业

取得的一次性安置费收入,免征个人所得税;

4.个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个

人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪

金所得合并计算补缴个人所得税。