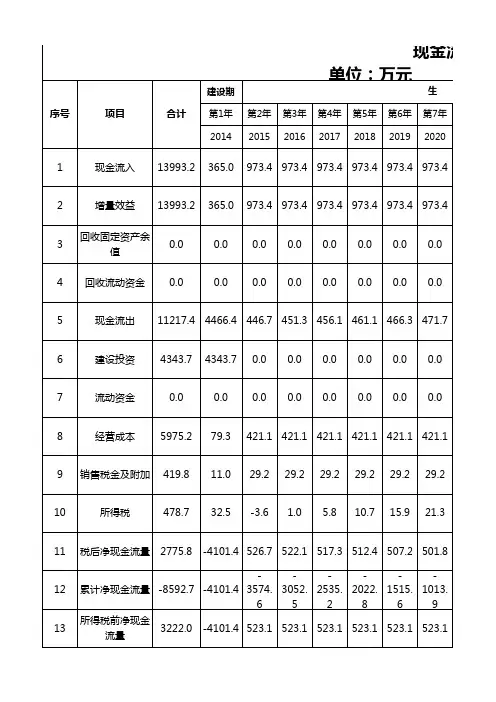

华菱钢铁2019年现金流量报告

- 格式:rtf

- 大小:81.74 KB

- 文档页数:4

基于波特五力模型的普钢企业竞争力分析-以宝钢股份股份公司为例【内容提要】本文从公司背景介绍出发,简要分析了公司的经营情况,以及所处行业目前的发展状况,再切入波特五力模型的理论介绍,并应用分析钢铁行业,最终提出宝钢股份提高竞争力的对策。

【关键词】竞争力;五力模型;宝钢股份目录一、公司背景及简介 (3)(一)公司概况 (3)(二)经营分析 (3)1、公司2012年-2017年6月,财务报告简表如下: (3)2、公司2012年-2017年上半年的关键财务指标 (5)(三)行业概况 (6)二、公司竞争状态分析 (6)(一)行业地位 (6)(二)波特五力模型简介 (10)(三)公司竞争力分析 (11)1、供应商的议价能力 (11)2、购买者议价能力 (12)3、潜在竞争者的进入能力 (13)4、钢铁替代品的替代能力 (13)5、行业内现有竞争者的竞争能力 (14)三、提升公司竞争力的对策 (15)(一)通过并购重组进一步壮大公司竞争力 (15)(二)优化供应链系统,降低运营成本 (15)(三)开拓其他区域市场 (16)一、公司背景及简介(一)公司概况宝山钢铁股份公司是全球领先的钢铁联合制造企业,是中国钢铁制造行业的龙头企业。

公司于2000年2月,由上海宝钢集团投资设立,并于2000年12月,在上海证券交易所上市(股票代码:600019)。

2017年2月公司与武汉钢铁股份有限公司完成换股吸收合并。

公司目前拥有上海宝山、南京梅山、湛江东山、武汉青山等四个钢铁生产基地。

截止目前,公司是全球碳钢品种最丰富的钢铁制造企业之一,在全球上市钢铁企业中,宝钢股份的粗钢、汽车板产量位居全球第三、取向电工钢产量排名第一。

截至2018年3月12日,公司的股本结构如下表:单位:万股(二)经营分析公司向下游客户提供钢铁制造、加工、服务一条龙服务,主要产品包括冷轧碳钢板卷、热轧碳钢板卷、钢管、长材、宽厚板、不锈钢、特殊钢,主营业务突出,市场占有率高,2016年实现营业收入1,857.10亿元,同比增长13.16%,实现归母净利润89.66亿元,同比增长超过8倍。

Financial View金融视线 | MODERN BUSINESS 现代商业81柳钢股份财务能力分析及对策建议唐 锋广西水利电力职业技术学院 广西南宁 530023基金项目:本文系2018年度广西高校中青年教师基础能力提升项目“基于因子分析法的柳钢股份财务业绩评价”(课题批准号:2018KY1006,课题主持人:唐锋)的研究成果之一。

摘要:本文选取了反应柳钢股份财务绩效水平的12个财务指标,通过横向、纵向对比分析的方式,从盈利能力、营运能力、成长能力三方面对该公司的财务能力进行的剖析。

并提出通过保持资产结构、降低偿债风险,控制成本、促进销售,推进改革创新等建议,提高柳钢股份的综合竞争力。

关键词:财务能力;分析;建议中图分类号:F275 文献识别码:A 文章编号:1673-5889(2020)28-0081-03[11]陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界,2019,35(03):169-185+208.[12]Hitt M A,King D,Krishnan H,Makri M,Schijven M,Shimizu K,Zhu H. Mergers and acquisitions: Overcoming pitfalls,building synergy,and creating value[J].Business Horizons,2009,52(6):523-529.[13]Campbell J T,Sirmon D G,Schijven M.Fuzzy logic and the market: A configurational Approach to investor perceptions of acquisition announcements[J].Academy of Management Journal,2016,59(1):163-187.[14]Schijven M,Hitt M A.The vicarious wisdom of crowds: Toward a behavioral perspective on investor reactions to acquisition announcements[J].StrategicManagementJourn al,2012,33(11):1247-1268.[15]Cassell C A,Dreher L M,Myers L A.Reviewing the SEC’s Review Process: 10-K Comment Letters and the Cost of Remediation[J].The Accounting Review,2013,88(6):1875-1908.[16]李晓溪,杨国超,饶品贵.交易所问询函有监管作用吗?——基于并购重组报告书的文本分析[J].经济研究,2019,54(05):181-198.[17]陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2014.[18]陈强.气候冲击、王朝周期与游牧民族的征服[J].经济学(季刊),2014,14(01):373-394.[19]King G,Zeng L.Explaining Rare Events in International Relations[J].International Organization,2001,55(3):693-715.[20]King G,Zeng L.Logistic Regression in Rare Events Data[J].Political Analysis,2001,9(2):137-163.作者简介:高国宏,供职于中铁三局集团第四工程有限公司,高级会计师。

防范企业滥用会计估计变更调节利润——对部分钢铁企业频繁调整固定资产折旧的思考【作者】杨海峰【作者单位】(国务院国有资产监督管理委员会监事会,北京100011)【摘要】【摘要】金融危机发生后,钢铁等行业受产能过剩、市场竞争加剧等影响,企业效益普遍下滑,诸多企业通过调整折旧年限等方式调节利润,导致会计信息失真,扰乱了公平竞争的市场环境,给投资者形成误导。

文章从鞍钢股份等上市钢铁企业多次调整折旧年限出发,分析会计估计变更的动因和不良后果,指出监管方面存在的问题,并提出具体对策。

【关键词】会计估计变更;利润调节;折旧年限会计估计是指对结果不确定的交易或事项以最近可利用的信息为基础所作出的判断。

合理地进行会计估计,不仅有助于企业为会计信息使用者编制出客观、公允的财务报表,也有助于企业管理当局了解企业的真实情况,继而作出正确的经营决策。

由于会计估计的特殊性,准则规定会计估计变更采取未来适用法,常见的会计估计包括应收账款坏账准备、固定资产折旧年限、无形资产和长期待摊费用摊销期、存货等资产的跌价(减值)准备等。

但笔者注意到,一些企业往往利用会计估计变更调节利润,扰乱公平竞争的市场环境,对社会经济秩序产生了不良影响。

笔者以近年钢铁企业固定资产折旧年限调整为视角,谈一谈企业核算管理上的问题。

一、折旧年限确定方式的历史演变固定资产折旧是在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊,也是对固定资产由于磨损和损耗而转移到产品中去的那一部分价值的补偿。

这种磨损和损耗包括有形损耗和无形损耗。

1985年,国务院曾下发统一的《国营企业固定资产折旧试行条例》,对固定资产按照资产明细分类,一一确定具体的折旧年限。

市场经济体制改革过程中,财政部门将固定资产折旧年限的调整权逐步下放给企业,1993年会计制度改革,财政部颁布《工业企业会计制度》、《商业流通企业会计制度》等14个行业会计制度,对固定资产制定统一的分类折旧年限表,确定折旧年限的上限和下限水平,企业可根据所在行业特点选择不同的会计核算制度,对自身固定资产在制度规定范围内确定折旧年限。

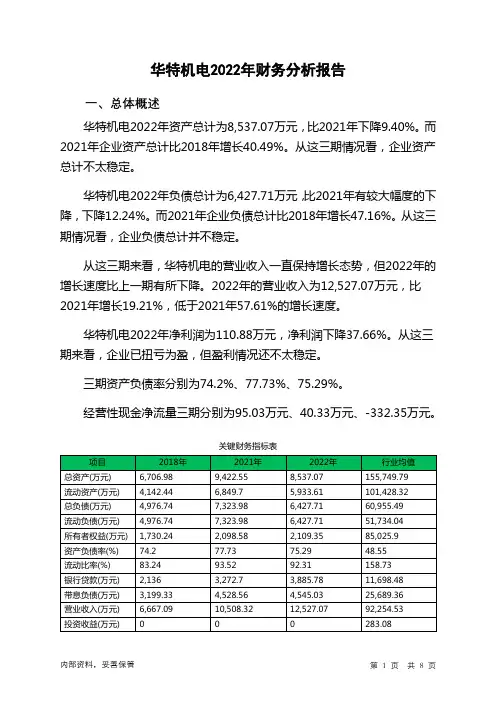

华特机电2022年财务分析报告一、总体概述华特机电2022年资产总计为8,537.07万元,比2021年下降9.40%。

而2021年企业资产总计比2018年增长40.49%。

从这三期情况看,企业资产总计不太稳定。

华特机电2022年负债总计为6,427.71万元,比2021年有较大幅度的下降,下降12.24%。

而2021年企业负债总计比2018年增长47.16%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,华特机电的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为12,527.07万元,比2021年增长19.21%,低于2021年57.61%的增长速度。

华特机电2022年净利润为110.88万元,净利润下降37.66%。

从这三期来看,企业已扭亏为盈,但盈利情况还不太稳定。

三期资产负债率分别为74.2%、77.73%、75.29%。

经营性现金净流量三期分别为95.03万元、40.33万元、-332.35万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-9.4%,负债增长率为-12.24%。

收入与资产变化不匹配,收入增长19.21%,资产下降9.4%。

净利润与资产变化不匹配,净利润下降37.66%,资产下降9.4%。

资产总额有所下降,营业收入却大幅度增长,而净利润却有所下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为4,976.74万元、7,323.98万元、6,427.71万元,2022年较2021年下降了12.24%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为6,667.09万元、10,508.32万元、12,527.07万元,2022年较2021年增长了19.21%。

2022年现金流入为24,643.97万元,与2021年的17,172.27万元相比有较大增长,增长43.51%。

华菱钢铁2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为222,887.21万元,与2022年三季度的187,935.33万元相比有较大增长,增长18.60%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为3,613,027.73万元,与2022年三季度的3,618,180.43万元相比变化不大,变化幅度为0.14%。

2023年三季度销售费用为9,409.48万元,与2022年三季度的11,252.93万元相比有较大幅度下降,下降16.38%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为49,132.86万元,与2022年三季度的57,903.07万元相比有较大幅度下降,下降15.15%。

2023年三季度管理费用占营业收入的比例为1.21%,与2022年三季度的1.45%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2022年三季度理财活动带来收益6,130.6万元,2023年三季度融资活动由创造收益转化为支付费用,支付1,817.43万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华菱钢铁2023年三季度是有现金支付能力的,其现金支付能力为477,295.03万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华菱钢铁2023年三季度的营业利润率为5.47%,总资产报酬率为7.35%,净资产收益率为12.93%,成本费用利润率为5.77%。

XBRL在上市公司信息化应用分析——以证券交易所信息化平台为例吴力佳;旷凌云;马国伟【摘要】随着信息技术的不断发展,传统的财务报表披露形式难以满足不同信息使用者的需求,信息量庞大、查找繁琐、信息及时性差、缺少统一的信息共享平台,企业与企业之间、企业与各个政府部门之间难以实现财务信息的转化和分享.企业不得不编制不同的财务报表以满足不同部门的需要,这无疑增加了企业财务人员的工作强度,也增加发生数据错误的风险.XBRL(即可扩展商业报告语言,Extensible Business Reporting Lan-guage)正是在这种情况下诞生的,本文以上海证券交易所的武钢股份和深圳证券交易所的华菱钢铁为例,对比分析上市公司实施XBRL前的财务数据和XBRL实施后的财务数据的披露形式,分析其应用过程中存在的问题,最后对应用中的问题提出相应的建议.【期刊名称】《当代经济》【年(卷),期】2013(000)024【总页数】3页(P145-147)【关键词】XBRL;信息化应用;存在问题;措施【作者】吴力佳;旷凌云;马国伟【作者单位】湖南人文科技学院湖南娄底 417000;娄底市财政局湖南娄底417000;娄底职业技术学院湖南娄底 417000【正文语种】中文XBRL带给人们一种标准化、便捷化、智能化的网络报告语言,并迅速受到各国会计界的重视和赞赏,在世界范围里发展蔓延。

我国政府也非常重视XBRL的应用和推广,为XBRL的发展提供了政府的肯定和政策的保证。

财政部于2009年4月,发布了《关于全面推进我国会计信息化工作的指导意见》,明确我国会计信息化的发展,将以XBRL的完善和发展作为目标和任务,成为推动我国XBRL和会计信息化重要的推动力量。

本文以证券交易所为平台,以上市公司为研究对象,尤其重点分析武钢股份和华菱钢铁,分析XBRL在证券交易所上市公司应用状况,并与传统PDF格式作对比,分析XBRL优势以及在应用中存在的问题。

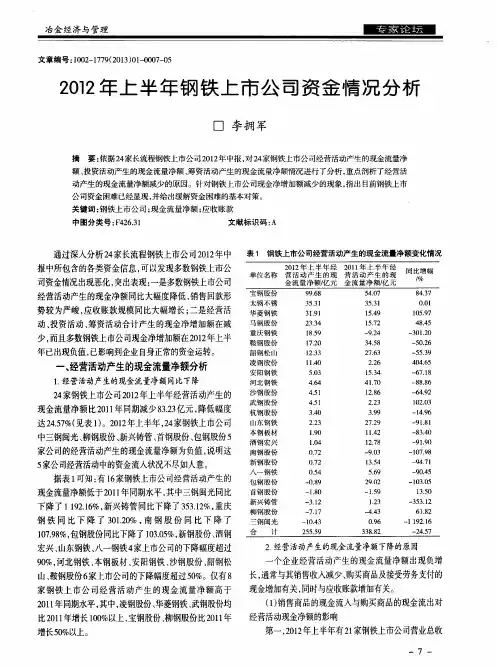

从负债率等看钢铁上市公司偿债能力作者: 中国冶金报首席专栏作家李拥军偿债能力指标的选取偿债能力是企业偿还各种到期债务的能力,是判断企业财务状况的重要标准之一。

以变现性为衡量标准,企业的偿债能力分为短期偿债能力和长期偿债能力。

短期偿债能力是指企业以其流动资产支付在一年内到期的流动负债的能力。

如果企业短期偿债能力较弱,则表明流动资产对流动负债偿还的保障能力较弱,则企业的信誉会受到一定损害,企业的短期筹资能力也会被削弱,亦可导致企业筹资、进货成本的增长,企业的投资能力和获利能力会因此受到影响。

长期偿债能力是企业以其资产或者劳务支付长期债务的能力。

企业的长期偿债能力不但受其短期偿债能力的影响,而且受企业获利能力的影响。

因为企业增加流动资产和现金流入量的程度,最终取决于企业的获利规模。

速动比率速动比率是企业速动资产(将流动资产中剔除存货、待摊费用、预付费用等变现能力相对较差的项目后所剩余的资产)与流动负债之间的比例关系,其计算公式如下:速动比率=速动资产/流动负债速动比率是衡量企业现实偿债能力强弱的重要指标,反映企业在一定时期内每1元流动负债能有多少速动资产可以作为支付保证。

一般来说,速动比率以1为宜,如果大于1,则表明企业有足够的偿还短期债务的能力;如果小于1,则表明企业将依靠出售存货或举借新债来偿还到期的债务,这就有可能给企业带来一定的负面影响。

资产负债率资产负债率是企业负债总额与资产总额之间的比率。

其中,负债总额包括流动负债和长期负债,少数股东权益不在负债中体现;资产总额包括企业的流动资产、固定资产、无形资产、递延资产、其它资产和长期投资。

资产负债率计算公式如下:资产负债率=(负债总额/资产总额)×100%资产负债率通过计算总资产中借债的比重,来反映企业长期偿债能力的强弱,也是衡量企业总资产中所有者权益和债权人所投资金比例是否合理的重要指标。

对债权人来说,资产负债率越小,说明负债占企业资产总额的比重越小,债权人的保障程度越高,风险越小。

华菱钢铁2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为9,189,755.95万元,与2022年上半年的11,102,309.18万元相比有较大幅度下降,下降17.23%。

企业通过销售商品、提供劳务所收到的现金为7,252,335.45万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.92%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了15,099.58万元的资金缺口,二、现金流出结构分析2023年上半年现金流出为9,547,324.17万元,与2022年上半年的11,219,279.88万元相比有较大幅度下降,下降14.90%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的70.1%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年华菱钢铁投资活动需要资金683,972.2万元;经营活动需要资金15,099.58万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-351,790.47万元。

2023年上半年华菱钢铁筹资活动产生的现金流量净额为341,503.55万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负351,790.47万元,与2022年上半年负114,415.45万元相比现金净亏空成倍增加,增加207.47%。

唐源璟,等:上市公司资产减值对盈余管理的影响财政与金融上市公司资产减值对盈余管理的影响——以金岭矿业为例唐源璟,夏李君(长沙理工大学经济与管理学院,湖南长沙410114)[摘要]自现行会计准则实施以来,企业难以利用长期资产减值损失等进行盈余管理,上市公司盈余管理情况得到大大改善。

文章以山东金岭矿业股份有限公司为例,利用模型及该公司2011—2019年的财务数据对其是否存在盈余管理行为进行检验,业是否的确利用资产减值进行盈余管理,继而分析减值计提是否合理,分析该企业利用资产减值进行盈余管理的动机,以:找寻需要进一步完善的地方。

[关键词]现行会计准则;资产减值损失;盈余管理;钢铁行业[DOI]10.13939/ki.zgsc.2021.08.0671引言由于资产减值涉及大量的主观判断,容易被用来操纵盈。

忽略信息真实性的断,将大大影响使用财务信息,同时不利于市场稳定。

一直以来我国对资产减尤为关注,自1992年来至今,共行了4大变革。

然,2006年行《资产减值》准则实施后15年来几乎没有发生大的变化,则已经做到尽善尽美了吗?通过分析金案例在《资产减值》准则实施市企用资产减值对管理的,找需要进一的。

2文献回顾与研究假设23资产减值准则研穷爪.。

.(2000)提出结论:前三个季度发出关于计提减值的会影响股,因此管理层一般都在四季度公布关于减值的⑴。

则的合理变更能够的解决管理行为。

洪金明(2019)通实证检验,发行准则颁布后,资金减行为大幅减少,金额显降低。

原是,亏利用资产减行“大”叫,丽(2019)认为,我国资产减值实务中发分需要解决的问题:资产减值的程模糊;可收回定;需靠大断,易于误故;资产减值会计信息不充分;内外部监督不到位等[3]o23盈余管理分析研穷香奇(2019)在汇总分析企管理的动机时,认为分为契约动机、IPO动机以及监管动机、、单(2019)通分析:随着现行资产减值则的颁布,越来越多的于的真实管理。

我国上交所和深交所XBRL财务报告应用的比较研究作者:封海燕贾博秦翔来源:《会计之友》2014年第22期【摘要】文章选取上交所和深交所XBRL财务报告为研究对象,以上交所和深交所实例网站中提供的XBRL财务报告信息为基础,从XBRL财务报告分类标准、数据来源、报送流程及应用服务等方面研究了“两所”应用XBRL过程中存在的不同,借以发现我国现阶段应用XBRL存在的问题,并提出了相应的对策以供参考研究。

【关键词】可扩展商业报告语言(XBRL);上市公司信息披露;分类标准;实例文档中图分类号:F231.5 文献标识码:A 文章编号:1004-5937(2014)22-0069-06一、引言XBRL是在XML(Extensible Markup Language,可扩展标识语言)的基础上发展起来的网络财务报告专用语言。

我国深圳证券交易所对XBRL的解释为:XBRL是XML在财务报告信息交换方面的一种应用,是目前应用于非结构化信息处理尤其是财务信息处理的最新技术。

XBRL以XML方式表述商业报告内容,因而它能够直接为使用者或其他软件所读取,并被用于进一步的处理。

XBRL可免费在全球范围内使用,并且促进在全球各类软件应用中商业信息的自动交换和可靠提取。

我国目前只有上交所和深交所设置了XBRL服务平台供用户进行XBRL财务报表的数据查询分析,但上交所与深交所在呈报XBRL财务报告时所提供服务存在较大差异,这些差异会影响到XBRL的使用效果。

因此,本文将从XBRL财务报告分类标准、数据来源、报送流程及用户界面对其XBRL财务报告应用进行分析与比较,为进一步促进XBRL发展提供建议。

二、上交所和深交所XBRL财务报告应用现状的比较分析中国证监会从2002年5月开始《上市公司信息披露电子化规范》标准的制定工作,于2004年1月依据国际最新的XBRL2.1规范和财务报告分类标准架构(FRTA)的相关规定,确定了XBRL的技术规范。

华菱钢铁2019年现金流量报告华菱钢铁2019年现金流量报告

一、现金流入结构分析

2019年现金流入为15,765,827.56万元,与2018年的13,713,781.29万元相比有较大增长,增长14.96%。

企业通过销售商品、提供劳务所收到的现金为11981149.59万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.99%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加1077060.12万元。

2019年经营现金收益率为10.06%,与2018年的15.8%相比有较大幅度的降低,降低5.74个百分点。

二、现金流出结构分析

2019年现金流出为15,940,943.74万元,与2018年的13,245,277.27万元相比有较大增长,增长20.35%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的60.41%。

内部资料,妥善保管第1 页共4 页。