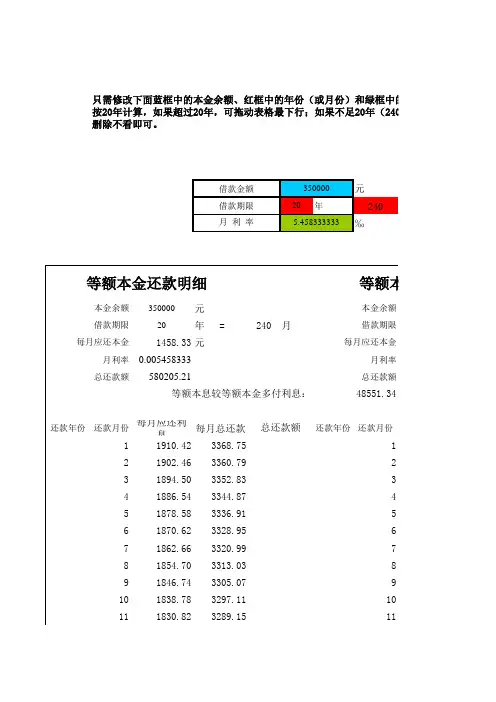

按揭贷款月供额表

- 格式:doc

- 大小:34.00 KB

- 文档页数:2

50万贷25年月供明细表第一套房与第二套房明细

摘要:

1.50 万元贷款25 年的总概述

2.第一套房的月供明细

3.第二套房的月供明细

4.总结和建议

正文:

【1.50 万元贷款25 年的总概述】

如果您正在考虑贷款购买房屋,您可能已经知道,贷款金额、利率和贷款期限是决定每月还款额的关键因素。

在这里,我们将以50 万元贷款25 年为例,详细解释月供明细,帮助您更好地规划财务。

【2.第一套房的月供明细】

首先,让我们看看50 万元贷款在25 年内的第一套房月供明细。

假设贷款利率为4.9%,采用等额本息还款方式,我们可以将贷款分为25 年,每年12 期,每期还款金额相同。

通过计算,每月还款额约为2653 元。

在25 年的时间里,您需要总共还款318360 元,其中利息约为168360 元。

【3.第二套房的月供明细】

接下来,我们看看50 万元贷款在25 年内的第二套房月供明细。

假设贷款利率上升至5.5%,采用等额本息还款方式,每月还款额约为2836 元。

在25 年的时间里,您需要总共还款339680 元,其中利息约为183680 元。

【4.总结和建议】

从上述计算可以看出,贷款利率的微小变动会对月供产生较大影响。

因此,在购房时,您需要根据自身的经济状况和贷款条件,选择合适的贷款期限和利率。

同时,考虑到通货膨胀和收入增长,延长贷款期限和选择较低的利率可能会给您带来更轻松的还款压力。

房贷月供计算公式(注:以下个人住房贷款的利率自2010年4月23日起执行)个人住房商业贷款利率为:6个月以内(含6个月)按年利率5.58%执行,1年(含)按年利率6.12%执行,1—3年(含)按年利率6.30%、月利率5.25‰执行,3—5年(含)按年利率6.48%、5.40‰执行,5年以上按年利率6.84%、月利率5.70‰执行。

个人住房公积金贷款利率为:5年以下(含5年)按年利率3.96%、月利率3.30‰执行,5年以上按年利率4.41%、月利率3.675‰执行。

注:借款人贷款购买第一套住房的,贷款利率按照同档次基准利率下浮15%执行。

一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入等额本金还款计算公式计算:每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为3257.28元人民币说明:本计算公式主要是10年的还款期限。

2010年人民币贷款利率表种类项目年利率%一、短期贷款六个月(含) 4.86六个月至一年(含) 5.31二、中长期贷款一至三年(含) 5.40三至五年(含) 5.76五年以上 5.94三、贴现以再贴现利率为下限加点确定专家解读等额本金还款法与等额本息还款法尽管等额本金还款法被炒得沸沸扬扬,但是很多市民还是不太清楚自己究竟适合哪种还款方式。