第四章《国际金融》外汇风险管理 课件

- 格式:ppt

- 大小:73.00 KB

- 文档页数:40

第二章国际储备第三章第四章外汇实务第五章第六章第七章第八章国际结算第九章第十章第十一章重点重点重难点重点难点重点重难点第一章国际收支本章重难点分析第一节国际收支与国际收支平衡表一、国际收支1(1(2(3第一节国际收支与国际收支平衡表一、国际收支广义的国际收支是指一个经济体居民与非居民之间发生的所有经济交易活动的汇总。

它以交易为基础,不仅包括贸易收支和非贸易收支,也包括资本的输入和输出;不仅包括已实现的外汇收支交易,也包括未实现的外汇收支交易。

国际货币基金组织建议采用广义的国际收支概念。

一、国际收支2(1(2一、国际收支2(3二、国际收支平衡表二、国际收支平衡表1二、国际收支平衡表二、国际收支平衡表23二、国际收支平衡表4第一节国际收支与国际收支平衡表三、国际收支平衡表的结构(1)经常账户,包括货物、服务、初次收入和二次收入四个子账户。

(2)资本与金融账户,包括资本账户和金融账户两个子账户。

(3)误差与遗漏净额是作为残差项推算的,于轧平账户时使用。

四、国际收支平衡表的内容四、国际收支平衡表的内容1.(1(212个四、国际收支平衡表的内容2.3.四、国际收支平衡表的内容四、国际收支平衡表的内容1.(1(2四、国际收支平衡表的内容2.(1(2(3四、国际收支平衡表的内容(4(5四、国际收支平衡表的内容讲解归纳与举例)A. B./处置C. D.【正确答案:B】/谢谢第二节国际收支平衡表的分析一、分析国际收支平衡表的意义(1(2(3一、分析国际收支平衡表的意义(1(2(3二、国际收支平衡表分析方法(三种)二、国际收支平衡表分析方法(三种)1.二、国际收支平衡表分析方法(三种)2.二、国际收支平衡表分析方法(三种)3./ 4.二、国际收支平衡表分析方法(三种)二、国际收支平衡表分析方法(三种)三、国际投资头寸表三、国际投资头寸表三、国际投资头寸表1.2.三、国际投资头寸表3.4.三、国际投资头寸表5.(1(2(3(4讲解归纳与举例A. B.C. D.【正确答案:B】谢谢第三节国际收支的调节一、国际收支平衡表的平衡与失衡一、国际收支平衡表的平衡与失衡二、国际收支失衡的原因二、国际收支失衡的原因三、国际收支失衡的经济影响(1(2(3(4(1(2四、国际收支调节方法四、国际收支调节方法1.四、国际收支调节方法2.。

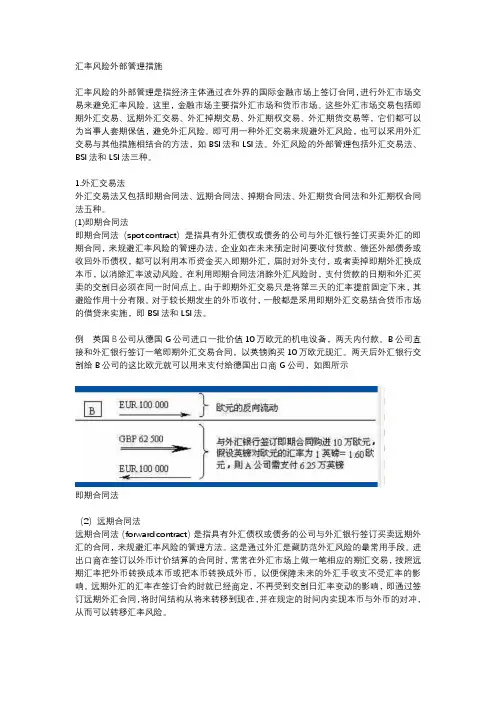

汇率风险外部管理措施汇率风险的外部管理是指经济主体通过在外界的国际金融市场上签订合同,进行外汇市场交易来避免汇率风险。

这里,金融市场主要指外汇市场和货币市场。

这些外汇市场交易包括即期外汇交易、远期外汇交易、外汇掉期交易、外汇期权交易、外汇期货交易等,它们都可以为当事人套期保值,避免外汇风险。

即可用一种外汇交易来规避外汇风险,也可以采用外汇交易与其他措施相结合的方法,如BSI法和LSI法。

外汇风险的外部管理包括外汇交易法、BSI法和LSI法三种。

1.外汇交易法外汇交易法又包括即期合同法、远期合同法、掉期合同法、外汇期货合同法和外汇期权合同法五种。

(1)即期合同法即期合同法(spot contract)是指具有外汇债权或债务的公司与外汇银行签订买卖外汇的即期合同,来规避汇率风险的管理办法。

企业如在未来预定时间要收付货款、偿还外部债务或收回外币债权,都可以利用本币资金买入即期外汇,届时对外支付,或者卖掉即期外汇换成本币,以消除汇率波动风险。

在利用即期合同法消除外汇风险时,支付货款的日期和外汇买卖的交割日必须在同一时间点上。

由于即期外汇交易只是将第三天的汇率提前固定下来,其避险作用十分有限。

对于较长期发生的外币收付,一般都是采用即期外汇交易结合货币市场的借贷来实施,即BSI法和LSI法。

例英国B公司从德国G公司进口一批价值10万欧元的机电设备,两天内付款。

B公司直接和外汇银行签订一笔即期外汇交易合同,以英镑购买10万欧元现汇。

两天后外汇银行交割给B公司的这比欧元就可以用来支付给德国出口商G公司,如图所示即期合同法(2)远期合同法远期合同法(forward contract)是指具有外汇债权或债务的公司与外汇银行签订买卖远期外汇的合同,来规避汇率风险的管理方法。

这是通过外汇是藏防范外汇风险的最常用手段。

进出口商在签订以外币计价结算的合同时,常常在外汇市场上做一笔相应的期汇交易,按照远期汇率把外币转换成本币或把本币转换成外币,以便保障未来的外汇手收支不受汇率的影响。

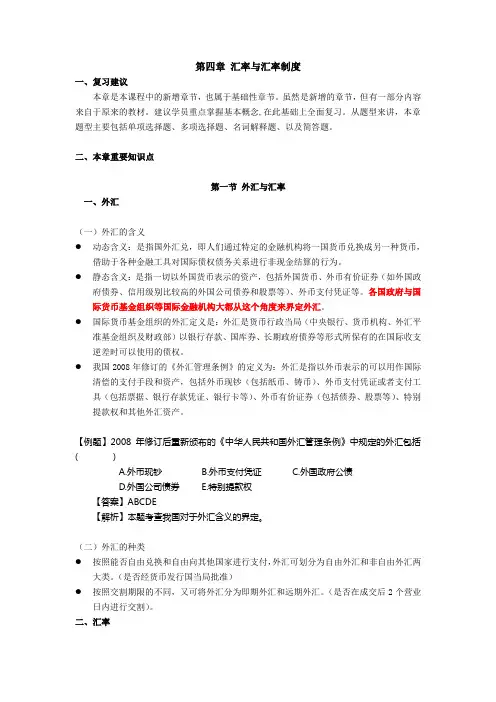

第四章汇率与汇率制度一、复习建议本章是本课程中的新增章节,也属于基础性章节。

虽然是新增的章节,但有一部分内容来自于原来的教材。

建议学员重点掌握基本概念,在此基础上全面复习。

从题型来讲,本章题型主要包括单项选择题、多项选择题、名词解释题、以及简答题。

二、本章重要知识点第一节外汇与汇率一、外汇(一)外汇的含义●动态含义:是指国外汇兑,即人们通过特定的金融机构将一国货币兑换成另一种货币,借助于各种金融工具对国际债权债务关系进行非现金结算的行为。

●静态含义:是指一切以外国货币表示的资产,包括外国货币、外币有价证券(如外国政府债券、信用级别比较高的外国公司债券和股票等)、外币支付凭证等。

各国政府与国际货币基金组织等国际金融机构大都从这个角度来界定外汇。

●国际货币基金组织的外汇定义是:外汇是货币行政当局(中央银行、货币机构、外汇平准基金组织及财政部)以银行存款、国库券、长期政府债券等形式所保有的在国际收支逆差时可以使用的债权。

●我国2008年修订的《外汇管理条例》的定义为:外汇是指以外币表示的可以用作国际清偿的支付手段和资产,包括外币现钞(包括纸币、铸币)、外币支付凭证或者支付工具(包括票据、银行存款凭证、银行卡等)、外币有价证券(包括债券、股票等)、特别提款权和其他外汇资产。

【例题】2008年修订后重新颁布的《中华人民共和国外汇管理条例》中规定的外汇包括( )A.外币现钞B.外币支付凭证C.外国政府公债D.外国公司债券E.特别提款权【答案】ABCDE【解析】本题考查我国对于外汇含义的界定。

(二)外汇的种类●按照能否自由兑换和自由向其他国家进行支付,外汇可划分为自由外汇和非自由外汇两大类。

(是否经货币发行国当局批准)●按照交割期限的不同,又可将外汇分为即期外汇和远期外汇。

(是否在成交后2个营业日内进行交割)。

二、汇率(一)汇率及其标价方法 ★●汇率:是一国货币折算成另一国货币的比率,或者说是一国货币相对于另一国货币的价格。

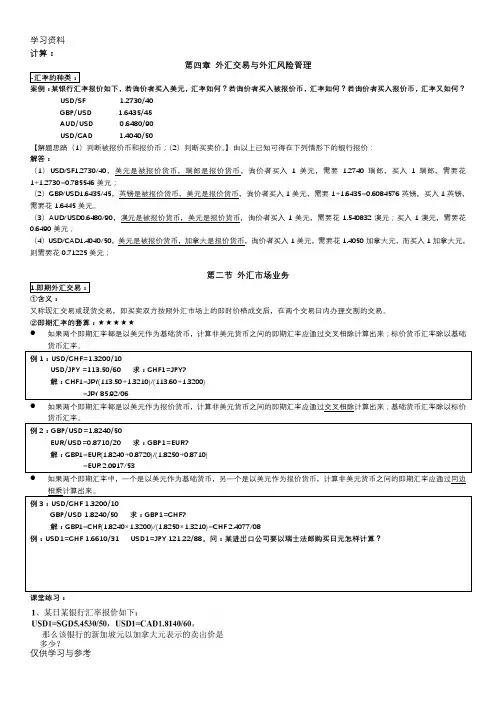

《国际金融》作业第四章外汇风险管理一、填空题1.从交易环节来看,外汇风险可以分为风险、风险与风险。

2.外汇风险构成的三个因素是:、与。

3.会计风险主要指由于变化而引起资产负债表中某些外汇项目变动的风险。

4.企业防范外汇交易风险,在货币的选择上,出口收汇尽量选择作为计价货币,进口用汇则尽可能选择作为计价货币。

5.要消除时间风险和价值风险,要针对风险创造一个、相同、的资金流动。

6.外汇风险管理的三种基本方法是、法和法。

7.一般而言,外汇保值条款是以保值,以支付。

8.企业通过、和,争取消除外汇风险的管理办法称为BSI法。

9.企业通过、和,争取消除外汇风险的管理办法称为LSI法。

10.如果一种外币流入另一种外币流出,则可能存在外汇风险。

11.货币保值法是将债权金额与某种硬货币保值,支付时按支付货币对保值货币的当时汇率加以调整。

若保值货币,支付货币金额则,反之则减少。

12.企业采用借款法消除外汇风险时,多头借,空头借。

13.企业有远期应收外汇账款时,与银行签订远期外汇合同;有远期应付外汇账款时,则与银行签订远期外汇合同。

二、判断题(用T表示正确、F表示错误)1.()外汇头寸是指外币表示的资产或负债的存量,“空头”指卖出多于买进、“多头”指买进多于卖出。

2.()敞口头寸也称风险头寸,无论“多头”还是“空头”均存在风险头寸。

3.()企业在以外币计价的国际贸易活动中,因汇率波动而引起应收帐款和应付帐款的实际价值发生变化的风险是经济风险。

4.()会计风险的典型特征是导致现金流动,即部分财富因汇率变动而转移给其他经济主体,使企业承担真实的经济损益。

5.()多头地位与空头地位均涉及了货币兑换及时间因素,即包含了外汇风险的三个因素,因此存在外汇风险。

6.()如果流入与流出的外币币种、金额和时间相同,因既不存在时间因素,也不涉及货币兑换,故无外汇风险。

7.()如果一种外币流入另一种外币流出,因存在本币与外币的兑换以及外币与另一种外币的兑换,可能存在双重外汇风险。