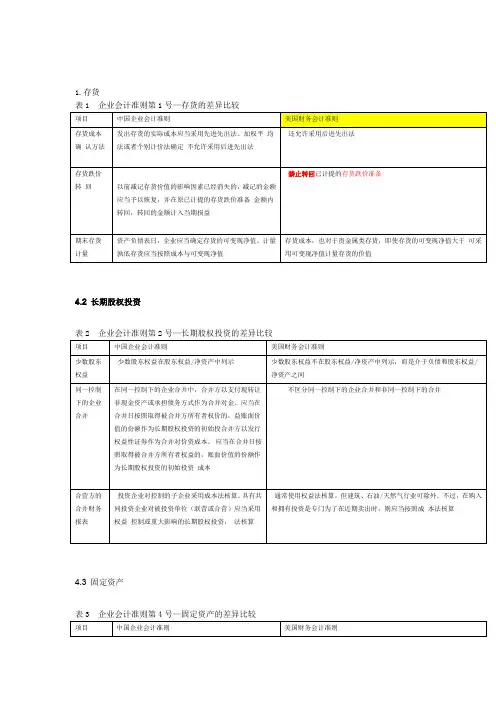

存货准则与国际对应准则的差异比较

- 格式:pdf

- 大小:133.62 KB

- 文档页数:3

三 嚣 存货准则与国际时应准则 ■一■■ 凝 ●中南大学工商管理学院刘爱东 肖朝阳

我国的《企业会计准测——存货》(以下简称 “我国存货准则”)已于2oo1年11月9日颁布, 定于2Oo2年1月1日起在股份有限公司施行, 该准则对企业存货的确认、计量、披露作出相应 的规范 国际会计准则委员会(IASC)1993年11月 修订《国际会计准则第2号——存货》(以下简称 “国际存货准则”),替代于1975年批准的《国际 会计准则第2号——在历史成本制度下对存货的 估价和呈报》。该号准则的目标,是对历史成本 制度下存货的会计处理作出规定,对成本的确定 及其后续费用的确认,包括其减记到可变现净值 等,提供实务方面的指导。此外,还对费用分配 到存货所采用的成本计算方法提供指导。 存货准则的制定不可避免地遵循了有关国际 惯例、参照了国际会计准则有关规定,但由于我 们的国情不同,二者之间必 然存在差异,本文对此作一 比较= 关于术语定义 的对比 l、存货 ’ 我国存货准则对存货的 定义为:企业在正常生产经 营过程中持有以备出售的产 成品或商品,或者为_广出售 仍然处在生产过程中的在产 品.或者是在生产过程或提 供劳务过程中耗用的材料、 物料等 国际存货准则对存货的 定义为:(1)在正常经营过程中为销售而持有的资 产;(2)为这种销售而处在生产过程中的资产;(3) 在生产或提供劳务过程中需要消耗的以材料和物 料形式存在的资产。 我国存货准则没有明确指出存货这个定义的 内涵,而是列举描述了产成品、商品、在产品等 存货的具体存在形式:作为术语定义,这显然不 够严谨,但便于不同层次会计人员充分理解,也 和新发布的企业会计制度保持协调一致 为了准 确地定义存货这个概念,准则的制定者们增加了, 存货的确认原则,这两条原则实际上也就是资产 的确认匣则。这样处理既保证r存货定义在理论 上的完整性,也增强了准则的可操作性。 2、可变现净值

我国存货准则对可变现净值的定义为:在正 维普资讯 http://www.cqvip.com 常生产经营过程中,以存货的估计售价减去至完 丁估讣将要发生的成本、估计的销售费用以及相 关税金后的金额 国际存货准则对可变现净值的定义为:在正 常经营过程中估计销售价格减去完工和销售估计 所需费用后的净额 存货计量之所以要考虑可变现净值.其目的 在于使存货更加符合资产的定义。可变现净值实 际上就是指销售或者使用预期能够实现的金额, 而相关税金需要缴纳、不能实现 估计可变现净 值时,如果不扣除税金,则无异于虚增资产,违 背了预i1可变现净值的初衷。国际存货准则和新 企业会计制度定义可变现净值时,都未考虑扣除 相关税金,我国存货准则在此有所突破,使得可 变现净值的预计金额更接近实际 3、制造费用 我国存货准则对制造费用的定义为:企业为 生产产品和提供劳务而发生的各项问接费用。 国际存货准则没有将制造费用列为术语 . 会计准则是以确认和计量为中一tL,并兼顾披 露、比较原则。会计制度包括准则,并对记录和 报告进行规范,比较具体。制造费用是会计科目 用语,与价值的记录直接相关,价值记录更应该 由会计制度而不是会计准则来进行规范,囡此会 计科目应在会计制度中定义。 关于存货计量的对比 1、计量基础 我国存货准则将存货计量区分为韧始计量和 期末计量,规定初始计量应当以其成本人账,期 末计量应当按照成本与可变现净值孰低计量。根 据我国准则的要求,存货人账价值的基础采用历 史成本原则,而期末计价则采用谨慎原则对历史 成本原则进行修正。 国际存货准则没有区分初始计量和期末计 量,一律按照成本与可变现净值孰低计量; 笔者认为:存货的初始人账价值应以历史成 本为原则,首先,预计可变现净值是由于存货遭 受毁损、全部或部分陈旧过时、销售价格低于成 本等原因导致,这些情况在取得存货时一般不可 焦 点 能发生 因此,存货人账时没有必要谨慎地把可 变现净值作为可选标准之一。其次,由于可变现 净值更多需要主观估计,估计结果难以得到验 证,作为存货初始计量的标准容易变成操纵利润 的_丁具 可见,我国存货准则中对计量基础的规 定更为合理、可行,与现状更加相符,也更有利 于判断会计信息的可靠性。 2、采购成本构成 我国存货准则规定:存货的采购成本一般包 括采购价格、进口关税和其他税金、运输费、装 卸费、保险费以及其他可直接归属于存货采购的 费用。 国际存货准则规定:存货的采购成本由采购 价格、进口税和其他税(企业随后从税务当局获 得的退税除外)以及可以直接归属于购买制成 品、材料和劳务的运输费、手续费和其他费用所 组成。商业折扣、回扣和其他类似的项目,可以 在确定采购成本时扣除。 关于采购成本的一般内容规定,两者没有显 著区别 但是国际存货准则第9条规定:采购成本可 能还包括汇兑差异。这种差异是指最近购买了用 外币计价的存货,当一种货币发生了严重的贬 值,并且对它没有采取套期保值的实际措施.由 此影响到负债不能结算而产生的汇兑差异。 这种情况发生得很少.尤其是在我国这种外 汇管制的宏观环境中更为罕见 我国会计制度规 定外币账户的设置仅限于货币性项目,存货属于 非货币性项目,不设置外币账户,也不会产生汇 兑差异。因此我国存货准则所规定的采购成本不 包括这种汇兑差异,这既符合我国的实际情况, 也是重要性原则的体现。 3、其他成本构成 我国存货准则规定:其他成本是指除采购成 本、加工成本以外的,使存货达到目前场所和状 态所发生的其他支出。 国际存货准则规定:其他成本只有当它们是 在使存货达到目前场所和状态过程中发生时,才 能列入存货成本之中 国际存货准则第l5条还规定:在有限制的 情况下,借款费用可以包括在存货成本之中。此 维普资讯 http://www.cqvip.com 金讣准则解鼹~ 一鞠{ 、 lj}f 处的存货是指需要较长准备期才能将其达到可销1 售状态的存货 我国存货准则并未涉及借款费用,但依据借 款费用准则的规定,需要经过相当长时间才能达; 到可销售状态的存货,其借款费用不计人存货成 本,直接计人当期损益。 f 笔者认为:因生产周期较长的存货而发生的 借款费用与当期收益无关,不应作为收益性支f 出,其带来的效益与以后某个或多个期间相关, 所以,应将其作为资本性支出计人存货成本的价j 值。况且,这种情况并不少见,简化处理似有不i 妥。国际存货准则在这方面的规定比较完善 把 借款费用纳入存货成本之中更为恰当。 } 4、成本处理方法 我国存货准则对成本处理方法没有明确而详J 细的规范,只是在第17条中规定:企业应当根 据各类存货的实际情况 确定发出存货的实际成1 本、可以采用的方法有个别计价法、先进先出j 法、加权平均法、移动平均法和后进先出法等 1 对于不能替代使用的存货,以及为特定项目专门 购人或制造的存货,一般应当采用个别计价法确1 定发出存货的成本。 l 国际存货准则具体定义了成本的计量技 术——标准成本法和零售法、成本计算方法——i 具体辨认法,明确规定了基准处理方法——先进 先出法或加权平均法,并且提出了允许的备选处1 理方法——后进先出法。 对于成本计算、处理方法,国际会计准则的1 规定比较完整、便于操作。前面已经提过,会计l 准则要重点解决确认和计量的问题,计量技术、 计算方法都是计量的范畴,会计准则理应将其包I 括其中。况且,我国存货准则的引言中也指出 “本准则规范存货的会计核算和相关信息的披I 露”。仅凭第l7条的寥寥数语,恐怕难以对存货 核算工作起到指导作用。 f 关于信息披露的对比 1 l l、后进先出法 我国存货准则对于采用后进先出法的披露要l 求:采用后进先出法确定的发出存货的成本与采 用先进先出法、加权平均法或移动平均法确定的 发出存货的成本的差异。 国际存货准则对于采用后进先出法的披露要 求:当存货的成本根据第23段所允许的各选处 理方法采用后进先出法确定时,财务报表应该揭 示资产负债表所反映的存货金额与以rF任一金额 之间的差额:(】)根据第2l段确定的金额与可变 现净值两者中较低者;(2)在资产负债表日的现行 成本与可变现净值两者中较低者。 我国与国际准则关于废项披露要求的区别在 于比较和揭示的对象不同 我国准则要求揭示不 同成本处理方法下发出存货成本的差异,即后进 先出法对利润总额的影响:国际准则要求揭示不 同成本处理方法下期末存货成本的差异,即后进 先出法对资产总额的影响。因为存在“期初余 额+本期收入一本期支出:期末余额 这一等式, 所以说两套准则的要求从理论上而言是一致的。 实际上,由于国际准则期初、期末存货一律采用 ”成本与可变现净值孰低”计量,其比较得出的 差异,不仅受到成本处理方法的影响,同时受到 可变现净值的影响。该项披露却仅指向后进先出 法 可以说,依照国际准则的要求,不仅操作复 杂,而且可能达不到披露的真正目的,不能直观 地反映后进先出法的影响金额。 2、可变现净值 我国存货准则关于可变现净值,要求披露: (1)当期计提的存货跌价准备和当期转回的存货 跌价准备;(2)存货跌价准备的计提方法:(3)确定 存货可变现净值的依据一 国际存货准则要求:将存货成本减记到可变 现净值时,揭示其性质和金额。 为了增加财务报告的有用性,我国准则采取 了存货在会计期末按照“成本与可变现净值孰 低”的计量方法。这样做既符合国际惯例,也可 以提高会计信息的质量。但是如何防止企业利用 其人为地调节利润,变成了一个难 解决的问 题,因为可变现净值的确定需要太多的主观估 计。与国际存货准则相比,我国存货准则对于可 变现净值的披露要求比较全面,目的在于通过披 露进行限制,通过披露增加信息的可靠性。可以 说,我们的规定更符合我们的国情。 (责任编辑:周琛j

维普资讯 http://www.cqvip.com