酒店业新会计准则存货的确认.pptx

- 格式:pptx

- 大小:417.92 KB

- 文档页数:70

酒店业新会计准则-存货的确认摘要本文主要讨论了酒店业新会计准则下如何确认和计量存货。

酒店业作为服务行业,存货的确认及计量对其财务报表的准确性和可靠性至关重要。

新会计准则为酒店业提供了更加明确的指导原则和规定,有助于提高信息的透明度和比较性。

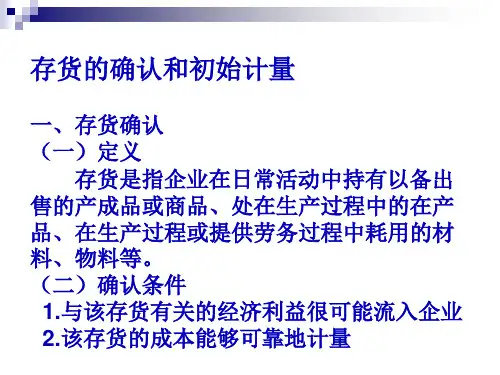

1. 引言酒店作为服务业的代表,其主要经营活动是提供住宿服务和相关的餐饮服务。

在酒店业务运营过程中,经常需要存储和使用各类物品和材料。

这些物品和材料通常被归类为存货。

存货的确认和计量对酒店业的财务报表编制和决策提供了重要的依据。

新会计准则对存货的确认和计量进行了详细的规定和指导,旨在提高财务报表的准确性、可比性和透明度。

本文将对新会计准则下酒店业存货的确认进行详细解读。

2. 存货的确认标准根据新会计准则,酒店业应按照以下条件确认存货:•存货的拥有权已转移;•预计将获得与存货相关的经济利益;•可以可靠地确定存货的成本。

以上条件均满足时,酒店业才能确认存货。

3. 存货的计量方法酒店业在确认存货后,需要根据新会计准则的要求进行存货的计量。

存货的计量方法主要包括以下几种:•公允价值法:按照存货的公允价值计量,适用于易变且高度市场化的存货,如肉类、蔬菜等;•成本法:按照存货的成本计量,适用于稳定且不易市场化的存货,如餐具、家具等;•实物量法:按照存货的实物量计量,适用于以数量为主要特征的存货,如饮料、酒水等。

酒店业可以根据存货的特点和实际情况选择适当的计量方法进行存货的计量。

4. 存货跌价准备根据新会计准则,如果存货的公允价值低于成本价值,则酒店业需要计提存货跌价准备。

存货跌价准备的计提应根据以下原则进行:•存货跌价准备应该是特定存货的净价值,即存货的公允价值减去估计的销售费用和与销售相关的可变成本;•存货跌价准备应当根据酒店业的经验和专业判断进行评估和决策,并且应当及时反映在财务报表中。

酒店业应定期评估存货跌价准备的充足性,并根据需要进行相应的调整和更新。

5. 存货的披露要求新会计准则对酒店业存货的披露要求进行了明确规定。