对中国与美国的政府及非营利组织会计比较(sgai)

- 格式:doc

- 大小:32.50 KB

- 文档页数:4

中美会计管理体制的比较会计管理体制是指一国组织和管理会计事务的组织机构、运行方式及各种制度的总和。

美国作为世界经济第一强国,其会计管理体制随着经济的发展逐步形成自己的特色,在发达的市场经济国家中具有代表性。

我国市场经济起步较晚,正处在经济转型发展时期,积极借鉴美国先进的会计管理体制,对完善我国的会计管理体制以适应经济和社会的需要有重要意义。

一、中国会计管理体制(一)中国会计管理体制的特点1.政府主导。

我国由国务院财政部门制定并公布国家统一的会计制度,有特殊要求的行业、系统可以制定实施国家统一的会计制度的具体办法或者补充规定,但应按规定报批或备案。

政府主导,保证了会计制度的统一、规范。

2.行业自律。

我国会计管理,除了政府主导,制定会计准则,规范会计行为外,行业自律也是一种重要的管理手段。

行业自律是会计职业组织对整个会计职业的会计行为进行自我约束、自我控制的过程。

(二)我国会计管理组织机构会计组织机构是开展和组织会计工作的职能部门,由会计机构和会计人员组成。

1.财政部门。

会计工作由财政部门主管,在管理体制上实行“统一领导,分级管理”的原则。

我国财政部会计司主管会计准则的制定工作,主要负责对会计总体做出指导和规范。

2.职业协会。

会计职业组织的产生,最重要的目的之一是维护会计职业的整体利益。

目前在我国会计管理组织中,注册会计师协会是会计组织的职业协会。

3.会计学会。

中国会计学会是研究和组织推动会计科学研究的全国性群众学术团体,以会计理论界、实务界会计工作者自愿结成的学术性、专业性、非营利性社会组织。

中国会计学会在其长期的发展过程中,起到了理论先导、政策宣传、传播知识和发现人才的作用。

(三)我国会计管理体制的职业规范1.法律体系。

我国的会计管理体制的法律体系主要是由会计法律、会计准则和会计制度组成。

我国的会计法是会计管理的根本准则。

会计制度是由政府部门、企业单位通过一定程序制定的具有一定强制性的会计行为准则和规范,是社会主义市场经济中会计行为所应遵循的规则、方法、程序。

第三讲国外非营利组织与中国事业单位的比较分析一、国外非营利组织的发展国外非营利组织的兴起自20世纪80年代以来,非营利组织在各个国家迅速发展。

法国:1990年建立了6万多个社团德国:每10万人1960年160个1990年475个瑞典:有近20万个社团,大多的瑞典人参加了一个或一个以上的社团埃及:90年代早期,有约2万个NPO巴西:20万个NPO泰国、曼谷:2200个NPO印度:世界上最复杂多样的NPO美国学者萨拉蒙惊呼:我们是置身于一场全球性的”社团革命”之中,这场革命对20世纪后期世界的重要性丝毫不亚于民族国家的兴起对于19世纪后期的世界的重要性。

二、戴维路易斯研究NPO得到重视、迅速发展的原因1、理论困境。

2、政府在反贫困问题上的无能。

3、90年代,从对经济政治发展的关注转变到对环境、性别和社会发展等问题,NPO的声音明显增加了。

4、对各个派别都有吸引力。

自由主义(平衡国家与企业之间的利益);新自由主义(增强了市场的手段,加强了私有化的理由);当权政治(承诺了一种“新政治”,不采取以前夺取政权的斗争战略)。

三、国外NPO的多样化概念:美国通常使用“the third sector”和“NPO” 。

除了美国外,别的国家一般不认为各类NPO能构成一个统一的部门。

它们注重的某一类或某几类NPO.英国、印度注重“志愿组织”法国注重“社会经济”东亚注重“社团”转型国家注重“公民社会组织”发展中国家“非政府组织”但这些概念都比“NPO”窄的多。

概念上的差别反映了各国历史、文化和法律上的差别。

规模:以第三部门雇员占劳动力比重作为衡量规模的标准美国规模最大,有将近7%的劳动力服务于NPO英国、法国、德国规模也较大,雇员占劳动力的2、5%至4、2%但日本占劳动力的2、5%、意大利1、8%结构:美国、德国医疗机构首屈一指英国、日本教育机构独占鳌头法国、意大利社会服务最为重要东欧转型国家文体休闲一支独秀东亚国家宗亲团体和邻里组织特别引人注目第三世界国家社区发展和政治领域收入来源:会费、服务收费、经营收入、个人捐款、公司捐款、政府资助、外国资助都是NPO可能的收入来源。

中美会计准则对比中国会计准则与美国会计准则在许多方面存在差异。

以下是对比这两种会计准则的主要区别的详细分析。

1.会计准则体系中国会计准则体系根据企业类型和所有者的不同设立了不同的会计规范。

主要分为企业会计准则和非企业会计准则。

企业会计准则适用于各类企业,而非企业会计准则适用于政府、事业单位等非营利组织。

而美国会计准则体系主要由美国公认会计原则(GAAP)组成,适用范围广泛,几乎适用于所有美国上市公司以及其他非上市公司。

2.会计报告3.合并财务报表中国会计准则要求企业按照实质重于形式的原则,根据控制关系进行合并财务报表的编制。

而美国会计准则要求企业根据股权拥有比例和投票权的能力来决定是否进行合并,并根据具体情况采用不同的合并方法。

4.会计估计中国会计准则允许企业根据公允价值和成本法计量资产和负债,但在处理不确定性较大的事项时一般更偏向于成本法。

美国会计准则要求企业根据公允价值计量一些金融资产和金融负债,并要求企业在出售资产或进行减值测试时进行公允价值的评估。

5.相关方交易中国会计准则要求企业对与关联方的交易进行披露,并要求根据认可度、披露控制和经济责任进行相关方关系分类。

而美国会计准则要求企业对与关联方的交易进行具体的披露,并要求企业在编制财务报表时进行关联方交易的审计。

6.收入确认中国会计准则要求企业在实现交易收益的可能性有很高,且收入的计量可靠时确认营业收入。

而美国会计准则要求企业在交易发生时以及符合一定条件的情况下确认营业收入,并设立了一系列准则和指南来规范收入确认的具体情况。

7.净利润计算中国会计准则要求企业按照“杰出”或特殊项目的性质和金额以及与日常经营活动无关的项目进行适当调整。

而美国会计准则要求企业在计算净利润时排除与日常经营活动无关的项目,并设立了更具体的准则和指南来规范这些调整项目的处理。

以上仅是中国会计准则与美国会计准则的一些主要区别,除了以上提到的点,还有很多其他的差异。

这些差异反映了不同的会计体系、市场环境和企业经营特点。

中美政府会计比较与启示作者:王昭麟来源:《会计之友》2010年第18期【摘要】各国政府会计之间存在的差异是源于各国所处的会计环境不同。

美国的政府会计经过几十年的改革和发展,已逐步形成了一套完善的政府会计体系。

现阶段,“积极推进政府会计体系改革及非营利组织会计标准体系建设,成为中国下一步会计改革的重要内容”(中国财政部部长助理冯淑萍),并且我国现阶段推行的改革项目与美国历史上进步时代(1890—1920年)的改革有很大的类同之处。

因此,对中美政府会计体系进行比较并能从中借鉴先进经验,推动我国政府会计改革是十分必要的。

【关键词】政府会计; 会计体系; 会计模式; 会计基础; 会计报告一、政府会计体系的比较(一)美国政府会计体系概述美国的政府会计体系充分体现了各项权利的互相制衡,具体体现在以下几个方面:1.美国政府会计由两个相互独立、自成体系的层次组成两个层次分别为联邦政府会计和州及地方政府会计,这两个系统相互独立,分由各自专门机构制定自成体系的会计准则:联邦会计准则主要由联邦咨询委员会制定;州及地方政府会计准则由政府会计准则委员会负责制定。

2.会计准则制定机构构成合理联邦会计准则委员会由10名成员组成:3名来自联邦财政部、审计总署和预算管理办公室;1名来自国会预算局;其余成员来自非政府的私人部门——这10名委员会成员的任命是由财政部部长、审计总署总审计长和预算管理办公室主任联合决定的。

政府会计准则委员会由7名成员组成,均由财务会计基金会任命,这7名成员要求具有一定的相关背景知识。

会计准则委员会的构成一方面来自各个部门,能够反映社会各个方面的要求,相互制约,限制单独个人的权利,避免会计准则的制定忽略整体利益而为特定群体的利益服务;另一方面,成员均具有一定的专业知识,确保制定的准则具有科学性、专业性。

(二)我国政府会计体系概述根据我国《预算法》规定,政府会计纵向分为中央、省、市、县、乡五级财政总预算会计,各级政府总预算会计下再建立所属行政事业单位的单位会计。

中美财政现状对比分析报告引言中美是世界上两个最大的经济体,其财政状况对全球经济有着重要的影响。

本报告将对中美两国的财政状况进行对比分析,重点关注财政收入和支出、财政赤字以及债务情况等方面的差异。

通过深入了解中美财政现状的差异,可以帮助我们更好地理解两国经济体系的运行和发展方向。

一、财政收入与支出对比1.1 财政收入在财政收入方面,中美两国存在显著差异。

根据最新数据,中国的财政收入主要依靠间接税和企业所得税,其中增值税是最大的来源。

而美国的财政收入主要依靠直接税,其中个人所得税占据了主要比例。

这种差异主要反映了两国经济结构的不同。

中国经济以出口和制造业为主,因此增值税等间接税成为了重要的财政收入来源。

而美国经济则更加依赖于消费和服务业,因此个人所得税成为了财政收入的主要来源。

1.2 财政支出在财政支出方面,美国的规模远远超过中国。

美国保持了高水平的军事开支,而中国的军费开支相对较低。

此外,美国的社会保障支出以及医疗保健支出也占据了相当大的比例。

中国的财政支出主要集中在基础设施建设、教育和社会福利方面。

随着中国经济的快速发展,中国对基础设施建设的投资不断增加,同时也加大了对教育和社会福利的投入。

二、财政赤字对比2.1 财政赤字规模财政赤字是衡量国家财政健康状况的指标之一。

目前,美国的财政赤字规模远远高于中国。

美国政府采取了大规模减税和增加支出的政策,导致财政赤字大幅度上升。

相比之下,中国的财政赤字规模相对较小。

中国政府更加注重财政稳定和控制风险,因此在财政政策方面相对保守。

2.2 财政赤字原因财政赤字的形成原因也存在差异。

美国的财政赤字主要是由于减税和增加支出造成的。

而中国的财政赤字主要是由于增加基础设施建设和加大公共服务投入引起的。

三、债务情况3.1 债务规模债务规模是评估一个国家财务健康的重要指标。

截至目前,美国的债务规模远远超过中国。

美国政府一直以来都是融资需求较大的国家,因此债务规模一直处于相对较高的水平。

中美会计制度对比分析【摘要】本文主要对比分析了中美两国的会计制度。

在我们介绍了本研究的背景及意义,并简要说明了研究方法。

在我们对美国和中国的会计制度进行了概述,比较了两国的会计准则、审计制度和财务报告。

在我们对中美会计制度进行了总结,提出了启示与建议,并展望了未来的发展方向。

通过本文的研究,我们可以更深入地了解中美会计制度的异同,为国际会计标准的统一和中国会计制度的改革提供参考。

【关键词】中美会计制度对比分析、美国会计制度、中国会计制度、会计准则比较、审计制度比较、财务报告比较、总结、启示与建议、展望未来。

1. 引言1.1 背景介绍【中美会计制度对比分析】中美会计制度是两个全球最大的经济体——中国和美国的会计制度。

中美会计制度对比分析对于了解两国在会计领域的异同,探究其背后的原因以及为未来发展提供参考具有重要意义。

在全球化背景下,中美两国的经济联系日益紧密,会计制度的比较分析有助于加深两国之间的经济合作和了解。

中国是一个新兴经济体,经济实力和国际影响力不断增强。

中国会计制度在改革开放以来取得了长足的发展,逐步与国际接轨。

与之相比,美国是一个发达经济体,其成熟的市场经济和健全的法律法规体系为其会计制度的完善提供了有力支撑。

通过比较中美会计制度,可以探讨两国在会计准则、审计制度和财务报告等方面的不同之处,从而为进一步加强合作提供参考和建议。

本文旨在通过对中美会计制度的比较分析,深入探讨两国在会计领域的异同,为推动两国经济发展和加强合作提供理论支持。

同时也为国际经济的发展和合作提供一定的借鉴意义。

1.2 研究意义【中美会计制度对比分析】中美两国是世界上两个最大的经济体,其会计制度在全球范围内都具有重要影响力。

对比分析中美会计制度的研究具有重要的意义和价值,主要体现在以下几个方面:通过对中美会计制度的对比分析,可以深入了解两国在会计领域的差异和共同点。

这有助于加深对中美会计体系的理解,为进一步合作和交流提供更为全面的依据。

课程论文(2012-2013学年春季学期)论文题目:中美预算制度预算周期、绩效预算对比分析课程名称:政府及非盈利组织会计任课教师:俞勤班级:会计101学号:1011250513姓名:崔可关键字:预算周期、标准周期预算管理、绩效预算摘要:本文从预算周期、绩效预算两个方面对中国和美国的预算管理差异进行了对比和分析。

中美预算制度预算周期、绩效预算对比分析预算是经法定程序审核批准的国家年度集中性财政收支计划。

它规定国家财政收入的来源和数量、财政支出的各项用途和数量,反映着整个国家政策、政府活动的范围和方向。

一.预算周期预算并不仅仅是设计出下一年的财政资金要怎样分配,用于什么项目,分配多少这样简单,这些只是预算的第一个步骤,后续还有预算的执行,和执行后的绩效评价,大体分为这三个部分。

标准预算周期制度越来越受到大家的关注。

据通说解释,“标准预算周期制度是将预算管理中相互关联的各环节从时间序列上划分为三个标准阶段,即“预算编制阶段”、“预算执行与调整阶段”、“决算与绩效评价阶段”,每一阶段具有一定的时间跨度,从预算编制开始到决算完成形成一个标准周期,并加以制度化。

”预算编制阶段一般从每年年初开始,在对上年预算执行结果进行绩效评价总结的基础上,测算下一年度预算收支规模和增长速度,编制下一年度预算草案,期限约为12个月。

预算执行与调整阶段从次年年初开始,组织该预算的执行,并分析预算执行情况,调整预算,时间为12个月。

最后决算与绩效评价阶段是从第三年年初开始,组织编制本级和汇总下一级决算草案,并对预算执行结果进行分析总结和绩效评价,作为编制下一年度预算的依据,期限约为6个月。

这样算来,标准预算周期跨度应为30个月。

1用30个月,两年半的时间来完成一整个预算周期,由此我们可以看出,国家的财政收支是完全覆盖在预算周期内的,并且前后的预算周期会有重合。

1赵矜娜王一轲《标准预算周期制度与我国预算制度》,《陕西农业科学》2007年04期那么我们国家的预算周期是否能够符合标准周期预算管理制度呢?经查阅资料,我发现,我们国家的预算编制时间较短,从每年11月10日左右国务院下达预算草案知识到次年全国人大审议批准,中央预算大概有两个月的时间来编制,而相对来说,地方预算的编制时间就更为短暂,由此我们可以看出,目前我国的预算编制时间还是较为仓促的,时间过短也会导致一些项目资料准备不全,资金计算不准确。

第1篇摘要:随着全球化的不断深入,中美两国在经济、贸易、投资等领域的交流与合作日益频繁。

会计作为经济活动的重要记录和反映手段,对于维护市场秩序、促进经济发展具有重要意义。

本文通过对中美会计制度的对比分析,旨在揭示两国会计制度的异同,为我国会计制度的发展和完善提供借鉴。

一、引言会计制度是一个国家经济体系的重要组成部分,它对国家经济发展、企业经营管理、投资者决策等方面具有重要影响。

中美两国作为世界上最大的两个经济体,其会计制度在制度框架、会计准则、审计监管等方面存在诸多差异。

本文将从以下几个方面对中美会计制度进行对比分析。

二、中美会计制度概述1. 美国会计制度美国会计制度以国际会计准则(International Financial Reporting Standards,IFRS)为基础,结合美国财务会计准则(Financial Accounting Standards Board,FASB)的要求。

美国会计制度强调会计信息的真实性、完整性和可比性,注重财务报表的披露和审计。

2. 中国会计制度中国会计制度以企业会计准则(Enterprise Accounting Standards,EAS)为基础,结合我国实际情况。

我国会计制度强调会计信息的真实性、完整性和及时性,注重财务报表的编制和披露。

三、中美会计制度对比分析1. 制度框架(1)美国会计制度:美国会计制度以FASB为主导,FASB负责制定和发布会计准则,美国证券交易委员会(Securities and Exchange Commission,SEC)负责监管。

美国会计制度分为两个层次:一般性会计准则和具体会计准则。

(2)中国会计制度:中国会计制度以财政部为主导,财政部负责制定和发布会计准则,证监会负责监管。

中国会计制度分为两个层次:基本会计准则和具体会计准则。

2. 会计准则(1)美国会计准则:美国会计准则强调会计信息的真实性、完整性和可比性,注重财务报表的披露和审计。

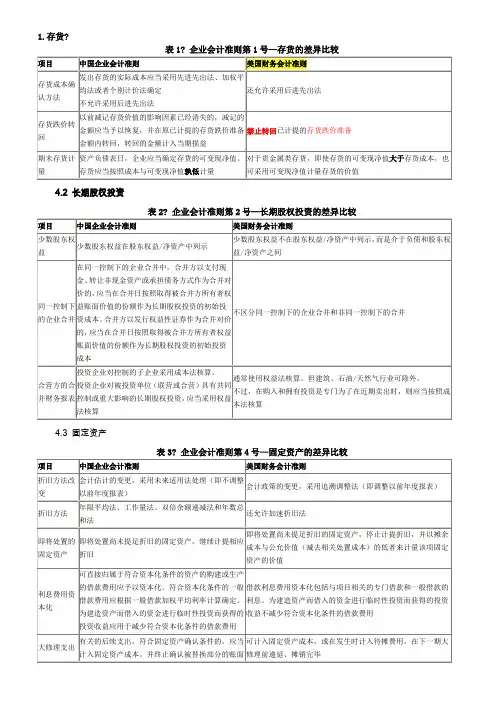

1.存货?

4.2 长期股权投资

4.3 固定资产

表3? 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4? 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5? 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6? 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8? 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9? 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11? 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12? 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13? 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

4.15 中期财务报告

表15? 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露。

作者: 徐潇潇[1]

作者机构: [1]厦门大学管理学院,福建厦门361005

出版物刊名: 湖北社会科学

页码: 84-87页

主题词: 中国;美国;非营利组织;会计准则

摘要:民间非营利组织在发达市场经济国家通常被称为除政府和企业之外的“第三部门”,在国民经济体系中有十分重要的作用。

我国财政部在2004年发布了《民间非营利组织会计制度》,作为我国第一部民间非营利组织的会计制度,在一定程度上借鉴了西方国家经验。

通过比较中国《民间非营利组织会计制度》与美国《非盈利组织公认会计原则》异同以及差异产生的原因,发现我国非营利组织会计准则发展与美国仍有一定差距,无论是会计准则内容的完善性还是会计准则对象的全面性,都有待改善。

另一方面,由于我国经济社会发展自身的特点,也不能盲从美国非营利组织的会计制度,而应建立起符合中国特色的非营利组织会计制度,以适应我国经济建设的需要,更好地满足会计信息使用者的需求。

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

4.16 关联方披露。

关于我国事业单位会计与西方非盈利组织会计的比较Title 1: Introduction to the comparison of accounting practices between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the comparison of accounting practices between Chinese public sector organizations and western non-profit organizations. We also provide background information about the two types of entities, their accounting systems, and accounting regulations.Analysis:Chinese public sector organizations and western non-profit organizations have different accounting practices due to cultural differences, regulatory policies, and management practices. In China, public sector organizations are subject to regulations by the government, which requires them to follow strict accounting standards. On the other hand, western non-profit organizations are subject to regulations by the Internal Revenue Service (IRS) in the United States, which requires them to follow Generally Accepted Accounting Principles (GAAP).The accounting systems used by the two entities also differ significantly. In China, public sector organizations use the Chinese Accounting Standards (CAS) and the International Financial Reporting Standards (IFRS). These standards emphasize transparency, standardization, and accuracy in accounting practices.In contrast, non-profit organizations in the West use GAAP, which emphasizes transparency, accountability, and fiduciary responsibility.The management practices of the two entities also play a role in determining their accounting practices. In China, public sector organizations have a hierarchical management structure, which promotes centralization and control. The management is responsible for ensuring compliance with regulations, accuracy in financial reporting, and effective internal controls. In contrast, western non-profit organizations have a more decentralized management structure, which promotes innovation, flexibility, and adaptive management. The management is responsible for ensuring compliance with regulations, accountability, and transparency in financial reporting.Title 2: Differences in accounting for charitable contributions between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the accounting for charitable contributions by Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between Chinese and Western cultures and their impact on accounting practices.Analysis:The accounting for charitable contributions by Chinese public sector organizations and western non-profit organizations differs significantly due to cultural differences, regulatory policies, and management practices.In China, charitable contributions are often made by government agencies, state-owned enterprises, and wealthy individuals. These contributions are typically earmarked for specific projects, such as disaster relief, education, or poverty alleviation. Public sector organizations are required to disclose these contributions in their financial statements, and they are subject to audit by government agencies.In the West, charitable contributions are typically made by individuals, corporations, and foundations. These contributions are often tax-deductible, and they are subject to regulations by the IRS. Non-profit organizations are required to disclose these contributions in their financial statements, and they are subject to audit by independent auditors.The different regulatory policies and management practices in the two entities result in differences in the way that charitable contributions are accounted for. Chinese public sector organizations tend to use a project-based accounting system, which tracks the use of funds based on specific projects or programs. Western non-profit organizations tend to use a fund-based accounting system, which tracks the use of funds based on the purpose or source of the contributions.Title 3: Differences in the reporting of government grants and contracts between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the reporting of government grants and contracts by Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between accounting for contracts and grants.Analysis:The reporting of government grants and contracts by Chinese public sector organizations and western non-profit organizations differs significantly due to differences in regulatory policies and management practices.In China, public sector organizations receive grants and contracts from the government to carry out specific projects or programs. These funds are typically earmarked for specific purposes or activities, and they are subject to audits by government agencies. Public sector organizations are required to disclose these receipts and expenditures in their financial statements.In the West, non-profit organizations receive grants and contracts from various sources, including government agencies, private foundations, and corporations. These funds are typically earmarked for specific purposes or activities, and they are subject toregulations by the IRS. Non-profit organizations are required to disclose these receipts and expenditures in their financial statements.The different regulatory policies and management practices in the two entities result in differences in the way that government grants and contracts are reported. Chinese public sector organizations tend to use a project-based accounting system, which tracks the use of funds based on specific projects or programs. Western non-profit organizations tend to use a fund-based accounting system, which tracks the use of funds based on the purpose or source of the grants or contracts.Title 4: Differences in the accounting for endowments between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the accounting for endowments by Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between accounting for endowments in the two types of entities.Analysis:The accounting for endowments by Chinese public sector organizations and western non-profit organizations differs significantly due to differences in regulatory policies andmanagement practices.In China, public sector organizations and universities receive endowments from the government or private donors. These endowments are typically used to support specific programs or activities, such as research or teaching. Public sector organizations and universities are required to disclose the endowment funds in their financial statements and invest them in accordance with government regulations.In the West, non-profit organizations receive endowments from various sources, including individuals, corporations, and foundations. These endowments are typically used to support the organization's operations or to provide a long-term source of funding. Non-profit organizations are required to disclose the endowment funds in their financial statements and invest them in accordance with IRS regulations.The different regulatory policies and management practices in the two entities result in differences in the way that endowments are accounted for. Chinese public sector organizations and universities tend to use a project-based accounting system, which tracks the use of funds based on specific programs or activities. Western non-profit organizations tend to use a fund-based accounting system, which tracks the use of funds based on the purpose or source of the endowments.Title 5: Differences in the accounting for research and development expenses between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the accounting for research and development expenses by Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between accounting for research and development expenses.Analysis:The accounting for research and development expenses by Chinese public sector organizations and western non-profit organizations differs significantly due to differences in regulatory policies and management practices.In China, public sector organizations and universities conduct research and development (R&D) activities to support their academic programs or to develop new technologies. These R&D expenses are typically tracked using a project-based accounting system, which requires them to be accounted for separately from other expenses. Public sector organizations and universities are required to disclose R&D expenses in their financial statements and report them to government agencies.In the West, non-profit organizations conduct R&D activities to support their mission or to develop new products or services. These R&D expenses are typically tracked using a project-based accounting system or a cost-center accounting system. Non-profit organizations are required to disclose R&D expenses in theirfinancial statements and report them to independent auditors.The different regulatory policies and management practices in the two entities result in differences in the way that R&D expenses are accounted for. Chinese public sector organizations and universities tend to be more centralized in their management structure, which promotes standardization and control. Western non-profit organizations tend to be more decentralized in their management structure, which promotes innovation and adaptive management.Title 6: Differences in the accounting for investments between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the accounting for investments by Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between accounting for investments.Analysis:The accounting for investments by Chinese public sector organizations and western non-profit organizations differs significantly due to differences in regulatory policies and management practices.In China, public sector organizations and universities invest theirfunds in various financial instruments, such as stocks, bonds, and mutual funds. These investments are typically subject to government regulations, which require them to be invested in accordance with government guidelines. Public sector organizations and universities are required to disclose their investment portfolios in their financial statements and report them to government agencies.In the West, non-profit organizations invest their funds in various financial instruments, such as stocks, bonds, and mutual funds. These investments are typically subject to IRS regulations, which require them to be managed prudently and in the best interest of the organization. Non-profit organizations are required to disclose their investment portfolios in their financial statements and report them to independent auditors.The different regulatory policies and management practices in the two entities result in differences in the way that investments are accounted for. Chinese public sector organizations and universities tend to be more centralized in their management structure, which promotes standardization and control. Western non-profit organizations tend to be more decentralized in their management structure, which promotes innovation and adaptive management.Title 7: Differences in the financial reporting requirements between Chinese public sector organizations and western non-profit organizationsIntroduction:In this section, we introduce the topic of our analysis, which is the financial reporting requirements for Chinese public sector organizations and western non-profit organizations. We also provide background information about the differences between accounting standards and financial reporting requirements.Analysis:The financial reporting requirements for Chinese public sector organizations and western non-profit organizations differ significantly due to differences in accounting standards, regulatory policies, and management practices.In China, public sector organizations are required to follow the Chinese Accounting Standards (CAS) and the International Financial Reporting Standards (IFRS) for their financial reporting. These accounting standards emphasize transparency, standardization, and accuracy in financial reporting. Public sector organizations are also subject to audits by government agencies, which are responsible for ensuring compliance with the accounting standards and regulations.In the West, non-profit organizations are required to follow the Generally Accepted Accounting Principles (GAAP) for their financial reporting. These accounting standards emphasize transparency, accountability, and fiduciary responsibility in financial reporting. Non-profit organizations are also subject to audits by independent auditors, which are responsible for ensuring compliance with the accounting standards and regulations.The different accounting standards and regulatory policies in the two entities result in differences in the way that financial reporting is conducted. Chinese public sector organizations tend to use a project-based accounting system, which tracks the use of funds based on specific projects or programs. Western non-profit organizations tend to use a fund-based accounting system, which tracks the use of funds based on the purpose or source of the funds.Conclusion:Overall, the analysis of the accounting practices of Chinese public sector organizations and western non-profit organizations has shown that the two entities differ significantly in their accounting practices due to differences in cultural norms, regulatory policies, and management practices. Chinese public sector organizations tend to be more centralized in their management structure, which promotes standardization and control. Western non-profit organizations tend to be more decentralized in their management structure, which promotes innovation and adaptive management. In conclusion, understanding these differences in accounting practices is crucial for effective cross-border cooperation and communication.。

中美政府及非营利组织财务报告比较

陈威燕

【期刊名称】《中国证券期货》

【年(卷),期】2011(000)007

【摘要】@@ 财务报告是提供财务信息的载体,编制财务报告的主要目的是为报告使用者提供各种决策有用的财务信息.政府及非营利组织财务报告的使用者非常广泛,包括政府管理部门、非营利组织的管理人员、捐献人、组织会员、组织服务对象以及社会大众等.财务报告可以为这些报告使用者提供包括负债水平、资金使用情况及其效果、现金流量等在内的一系列财务信息,以供其决策使用.中美两国政府及非营利组织会计在财务报告的设置及处理上有何异同之处,我们可以从以下比较研究中得出结论.

【总页数】1页(P86)

【作者】陈威燕

【作者单位】中国矿业大学,江苏,徐州,221008

【正文语种】中文

【相关文献】

1.中美非营利组织会计主体及财务报告比较 [J], 李圆圆;郭娴珍

2.中美政府与非营利组织会计模式比较 [J], 杨桂花;郝晓健

3.中美政府及非营利组织会计基础比较 [J], 罗朝晖

4.政府与非营利组织会计体系中美比较 [J], 李定清

5.中美政府与非营利组织会计比较及我国预算会计改革启示 [J], 石依禾

因版权原因,仅展示原文概要,查看原文内容请购买。

对于中美会计管理体制的比较会计管理体制是指一国组织和管理会计事务的组织机构、运行方式及各种制度的总和。

美国作为世界经济第一强国,其会计管理体制随着经济的发展逐步形成自己的特色,在发达的市场经济国家中具有代表性。

我国市场经济起步较晚,正处在经济转型发展时期,积极借鉴美国先进的会计管理体制,对完善我国的会计管理体制以适应经济和社会的需要有重要意义。

一、中国会计管理体制 (一)中国会计管理体制的特点 1.政府主导。

我国由国务院财政部门制定并公布国家统一的会计制度,有特殊要求的行业、系统可以制定实施国家统一的会计制度的具体办法或者补充规定,但应按规定报批或备案。

政府主导,保证了会计制度的统一、规范。

2.行业自律。

我国会计管理,除了政府主导,制定会计准则,规范会计行为外,行业自律也是一种重要的管理手段。

行业自律是会计职业组织对整个会计职业的会计行为进行自我约束、自我控制的过程。

(二)我国会计管理组织机构 会计组织机构是开展和组织会计工作的职能部门,由会计机构和会计人员组成。

1.财政部门。

会计工作由财政部门主管,在管理体制上实行统一领导,分级管理的原则。

我国财政部会计司主管会计准则的制定工作,主要负责对会计总体做出指导和规范。

2.职业协会。

会计职业组织的产生,最重要的目的之一是维护会计职业的整体利益。

目前在我国会计管理组织中,注册会计师协会是会计组织的职业协会。

3.会计学会。

中国会计学会是研究和组织推动会计科学研究的全国性群众学术团体,以会计理论界、实务界会计工作者自愿结成的学术性、专业性、非营利性社会组织。

中国会计学会在其长期的发展过程中,起到了理论先导、政策宣传、传播知识和发现人才的作用。

(三)我国会计管理体制的职业规范 1.法律体系。

我国的会计管理体制的法律体系主要是由会计法律、会计准则和会计制度组成。

我国的会计法是会计管理的根本准则。

会计制度是由政府部门、企业单位通过一定程序制定的具有一定强制性的会计行为准则和规范,是社会主义市场经济中会计行为所应遵循的规则、方法、程序。

对中国与美国的政府及非营利组织会计比较

政府会计在我国正式文件中尚未出现过。严格地说,我国没有政府会计,只有预算会计。

政府会计与预算会计既有联系又有区别。政府会计以政府相关的各种活动为核算对象,如行

政活动(或称政务活动) 、权益活动(如政府举办企业) 、事业活动(如政府举办学校、医院) ,

反馈政府整体财务状况和工作绩效。预算会计则以预算执行情况为基础展开,即以政府的预

算活动或称政府的法定年度财务收支计划为核算对象。政府的预算活动只是政府各种活动的

一个侧面,虽然它贯穿于政府的行政活动、权益活动和事业活动,但是预算会计只能从属于政

府会计。政府和非营利组织会计体系发展比较完善并且一直走在世界前列的是美国。其中,

联邦政府及其非营利组织的会计准则由隶属国会的审计总署(2004年更名为政府责任署)等

机构制定;州和地方政府及其所属非营利组织的会计准则由美国政府会计准则委员会制定;

民间非营利组织的会计准则由美国财务会计准则委员会制定,其会计原理虽然与商业企业相

同,但其会计与财务报告却独具特色,因为美国财务会计准则委员会发布了许多只适用于非

营利组织会计的公告,而其发布的其他会计准则运用于非营利组织时必须作适当的修正。

一、美国联邦、州和地方政府会计与我国财政总预算和行政单位会计的比较

1、中美政府会计体系比较

美国政府会计是指适用于州及地方政府单位、联邦(中央)政府单位的会计体系。

我国的政府会计是指核算、反映和监督各级人民政府及其行政单位政府预算执行情况的会

计,它由财政总预算会计和行政单位会计组成。政府会计的特征集中表现为政府会计的公共

性、非营利性、财政性和专用性。

中美之间政府会计体系具有较大的差异,具体表现在:

(1)从适用范围上看,美国政府会计除包括联邦政府会计和州及地方政府会计外,还

包括政府举办的诸如高等院校、医院、福利机构等非营利组织和政府企业,但不包括各党派

团体。在我国,广义的政府会计等同于预算会计,即包括财政总预算会计、行政单位会计和事

业单位会计;狭义的政府会计仅包括财政总预算会计和行政单位会计,而事业单位会计则为

非营利组织会计。各党派和人民团体也列入政府会计体系,但不包括国有企业。

(2)从管理体系上看,美国联邦政府与州和地方政府的预算各自独立,因而联邦政府

会计与州和地方政府会计自成体系;而我国中央政府和各级地方政府会计是一个有机整体,

它们共同组成政府会计体系。

2、中美政府会计模式比较

美国政府会计是一种基金会计模式。基金具有特定的目的和用途,基金被视为一种会计主体,

设置相应的资产、负债、收入和支出科目,并各自有平衡关系。

我国政府会计采取的是一种预算会计模式,其特点是以政府预算为基础,其组成体系与国

家管理体制相适应。由于采用的会计模式不同,美国政府会计主体是一种包含各种基金在内

的复合主体;而我国政府单位为单一主体,各种基金只是政府单位会计主体的内容,不作为单

独的一个会计主体。

3、中美政府会计基础比较

美国政府会计准则委员会在现行的《政府单位会计与报告准则汇编》中明确指出:“政府

单位应当采用权责发生制或修正的权责发生制来确定财务状况和营运效果”。按照该委

员会的解释,政府基金与代理基金采用修正的权责发生制确认收支,其余各类业务均采用

权责发生制。

我国政府会计相关制度明确规定:“会计核算采用收付实现制为基础”。采用收付实现制,

会计确认数是实际入库的预算资金。可以看出,中美政府会计采用不同的会计基础,其原因是

美国政府会计强调交易或事项的实质,而我国政府会计强调与预算保持一致。其实,会计基础

应根据经济业务的不同性质,采用不同的确认标准。

4、中美政府会计要素比较

美国政府会计要素为资产、负债、基金余额、财政收入和财政支出五项。由于美国政府

会计是一种基金会计,其政府会计要素也就是一种基金会计要素,政府基金会计要素为资产、

负债、基金余额、收入和支出;权益基金会计要素为资产、负债、基金权益、收入和支出;

受托基金会计要素为资产、负债。

我国《财政总预算会计制度》和《行政单位会计制度》均规定会计要素分为资产、负债、

净资产、收入和支出五类。政府会计不存在所有者权益,也没有利润要素。政府会计投资的

主要目的是社会效益,不以营利为目的,仅核算收支相抵后的结余,所以没有利润要素。

5、中美政府财务会计报告比较

在美国,政府财务报告按编制的时间可以分为中期财务报告和年度财务报告。美国政府财

务会计准则委员会在其《政府会计和财务报告准则汇编》中指出,政府的年度财务报告由简

介部分、财务报表、统计图表三部分组成,其中财务报表是财务报告的核心。财务报表具体

包括资产负债表,收入支出与基金余额变动表、现金流量表、净资产变动表等。

我国政府会计报表由资产负债表、收入支出表及其附表、会计报表附注和收支情况说明

书等组成。

二、美国公立非营利组织会计与我国事业单位会计的比较

1、会计要素比较

我国《事业单位会计准则》将会计要素分为五大类:资产、负债、净资产、收入和支出。

美国非营利组织财务报表包括七个要素,即资产、负债、净资产、业务收入、费用、溢余

和损失。二者不仅在大类上有所区分,而且在具体要素上也有所差异。

2、会计主体比较

会计主体界定了进行会计核算时所采取的立场及空间活动范围。

美国非营利组织的报告主体是整个组织,但其会计主体却是各类基金,即在非营利组织会

计中,基金是一种独立的会计主体,它们分别有各自的资产、负债、收入、支出或费用、基金

余额等,分别有各自的一套账户予以登记。

我国事业单位的会计主体就是各类事业单位本身,其组织系统为:主管会计单位、二级会

计单位和基层会计单位。以上三级会计单位实行独立会计核算,负责组织管理本部门、本单

位全部会计工作。

3、财务会计报告比较

美国财务会计准则委员会发布的财务会计准则公告第117号—《非营利组织的财务报表》,

其基本内容主要有: (1)鼓励非营利组织编制和公布相关,可理解、可比的通用财务报表。这

些报表应包括资产负债表、业务活动情况表和现金流量表。(2)所有非营利组织都应在资产

负债表中报告其全部资产、全部负债和净资产的情况。(3)业务活动情况表应按资产负债表

中所划分的各类净资产来报告其相关的收入、费用、利得、损失。(4)现金流量表的编制可

采用直接法或间接法。应列示来自业务活动、筹资活动和投资活动的现金流量。(5)自愿卫

生组织和福利组织应该提供一个同时按照两种分类(功能分类和自然分类)来列示的功能费

用表。(6)通常鼓励非营利组织对那些不要求进行会计确认的事项,如捐赠做出披露。

我国事业单位会计报表主要包括资产负债表、收入支出表及其附表、会计报告说明书等。

对于有专款收支业务的单位,应根据财政部门或主管部门的要求编制专项资金收支情况表。

三、美国民间非营利组织会计和我国民间非营利组织会计的的特点的比较(我觉得这里也

应该是个比较吧,而不是单单讲美国的民间非营利组织,前面不都是一比较的形式出现的嘛)

(1)美国民间非营利组织会计有如下的特点:

1、非营利组织根据公认会计原则编制财务报表时必须以权责发生制为基础。

2、非营利组织的基本财务报表包括资产负债表、业务活动情况表和现金流量表。资产负债

表将组织视为一个整体,合理分类报告组织的资产总额、负债总额与净资产总额;同时还应当

报告非限定性净资产、暂时限定性净资产及永久限定性净资产的性质和金额的信息。业务活

动情况表是一张反映非营利组织会计期间所有财务活动情况的报表,一般可分为两个部分:

一是反映收入、费用与不可支用基金的增加额;二是反映净资产变动。应当把组织作为一个

整体报告特定期间每一类净资产变动的金额及净资产变动的总额。现金流量表反映非营利组

织某一期间的现金收入与支付、主要来源及运用的类别。现金收入与支付分为业务、投资和

筹资活动等类别。

3、关于净资产报告模式。在财务报表中呈报的任何“基金”金额仍然应当在这些财务报表

中恰当地划分为各类净资产,根据捐赠人是否设置限定划分为非限定性净资产,暂时限定性

净资产或永久限定性净资产。该公告仅仅根据捐赠人设置的限定,建立了一个以净资产为基

础的财务报告模式,并且还要求非营利组织的对外财务报告应重点报告整个主体综合信息,

而不是报告单位基金。(我国《民间非营利组织会计制度》的实施,将使得我国民间非营利组

织会计的基本框架与美国民间非营利组织会计的趋同,尽管前者的会计实务在很多方面是参

照中国企业会计准则,而后者在很多方面执行美国的企业会计准则。)

(2)我国民间非营利组织会计的特点:

1、会计核算基础。

新制度引入了权责发生制原则,从而要求民间非营利组织计提固定资产折旧,进行成本核

算等,有助于民间非营利组织加强资产负债管理和成本管理,提高运营绩效,有效弥补收付

实现制会计的不足。

2,财务会计报告的内容及其组成

该制度根据民间非营利组织的业务特点及其会计信息使用者的需求,要求民间非营利组织

的财务会计报告至少应当包括资产负债表、业务活动表、现金流量表三张基本报表以及会计

报表附注等内容。

3、净资产的核算和列报。

新制度将民间非营利组织的净资产分为限定性净资产和非限定性净资产两类进行核算和

列报,其中,限定性净资产是指其使用存在时间或(和)用途限制的净资产,除此之外的其

他净资产即为非限定性净资产,从而可以更加如实地反映出民间非营利组织净资产的构成和

性质等情况。