【精编版】2020初级会计师职称考《初级会计实务》精美课件1-8章完整版

- 格式:pptx

- 大小:14.04 MB

- 文档页数:1797

2020年初级会计职称《初级会计实务》核心考点考点概述:核心考点介绍(第一章)考点1:会计基本假设(★★)会计基本假设是对会计核算所处时间、空间环境等所作的合理假定,是企业会计确认、计量和报告的前提。

考点2:会计基础(★★)会计基础,是指会计确认、计量和报告的基础。

考点3:会计信息质量要求(★★)提示:各信息质量要求的具体体现需要各位学员在后续内容的基础上有所理解。

考点4:会计要素和会计等式(★★)资产=负债+所有者权益利润=收入-费用,注意区分利得、损失和收入、费用。

考点5:借贷记账法(★★)账户结构:资产类,余额一般在借方;负债类和所有者权益类,余额一般在贷方;收入和费用类,期末无余额。

借贷余额关系:(仅适用于资产、负债、所有者权益)期末余额=期初余额+本期增加额-本期减少额借贷记账规则:借贷记账法的记账规则是“有借必有贷,借贷必相等”。

考点6:试算平衡法(★★)(1)发生额试算平衡全部账户本期借方发生额合计=全部账户本期贷方发生额合计依据:有借必有贷,借贷必相等(2)余额试算平衡全部账户借方期末(初)余额合计=全部账户贷方期末(初)余额合计依据:资产=负债+所有者权益提示:试算不平衡,表示记账一定有错误,但试算平衡时,不能表明记账一定正确。

不影响借贷双方平衡关系的错误包括:(1)漏记某项经济业务;(2)重记某项经济业务;(3)记录的科目正确,但借贷双方金额同时多记或少记,且金额一致;(4)记错有关账户;(5)颠倒了记账方向;(6)偶然发生多记和少记并相互抵销。

考点7:原始凭证(★★)提示:原始凭证基本内容和填制要求,需要各位学员多看书,有印象即可。

考点8:记账凭证(★★)提示:记账凭证基本内容、填制要求和审核要求,需要各位学员多看书,有印象即可。

考点9:会计账簿(★★)一、会计账簿的登记要求1.登记会计账簿时,应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内。

2.为了保持账簿记录的持久性,防止涂改,登记账簿必须使用蓝黑墨水或碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写。

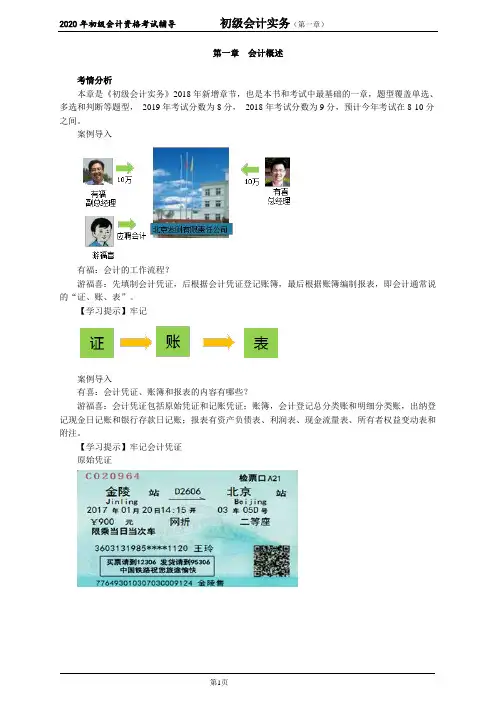

第一章会计概述考情分析本章是《初级会计实务》2018年新增章节,也是本书和考试中最基础的一章,题型覆盖单选、多选和判断等题型,2019年考试分数为8分,2018年考试分数为9分,预计今年考试在8-10分之间。

案例导入有福:会计的工作流程?游福喜:先填制会计凭证,后根据会计凭证登记账簿,最后根据账簿编制报表,即会计通常说的“证、账、表”。

【学习提示】牢记案例导入有喜:会计凭证、账簿和报表的内容有哪些?游福喜:会计凭证包括原始凭证和记账凭证;账簿,会计登记总分类账和明细分类账,出纳登记现金日记账和银行存款日记账;报表有资产负债表、利润表、现金流量表、所有者权益变动表和附注。

【学习提示】牢记会计凭证原始凭证记账凭证【学习提示】牢记会计账簿(简称账簿)会计登记总分类账会计登记明细分类账出纳登记库存现金日记账出纳登记银行存款日记账【学习提示】牢记财务报表(简称报表)财务报表包括4表1注,即资产负债表、利润表、现金流量表、所有者权益变动表和附注。

点击查看>>“资产负债表”详细图示(注意:本表格结构进行了缩减,标准版还应有“上年年末余额”栏。

)(注意:本表格结构进行了缩减,标准版还应有“上期金额”栏。

)案例导入有福:会计有哪几个要素?游福喜:会计有六大会计要素,其实就是两大等式:资产=负债+所有者权益收入-费用=利润有福、有喜各出资10万元,成立福喜治霾有限公司。

根据会计等式,分析如下:因公司资金短缺,借入资金10万元。

根据会计等式,分析如下:公司经营过程中,取得收入9万元,发生费用6万元。

根据会计等式,分析如下:案例导入有福:会计有哪几类会计科目?游福喜:会计科目有资产类、负债类、所有者权益类、损益类、成本类和共同类。

有喜:你回答得很好,你被录取了。

后来,有福、有喜又成立了杭州有福网红有限责任公司和上海有喜出名有限责任公司。

本章主要内容知识点:会计概念、职能和目标一、会计概念会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济活动。