社保征缴政策调整对企业的影响分析

一、政策依据:

1、《深化党和国家机构改革方案》(2018年2月28日)

(四十六)改革国税地税征管体制

为提高社会保险资金征管效率,将基本养老保险费、基本医疗保险费、失业保险费等各项社会保险费交由税务部门统一征收。

2、《国税地税征管体制改革方案》(2018年7月20日)

从2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收。

3、(2018年9月18日)李克强主持召开国务院常务会议,要求把已定减税降费措施切实落实到位,确保社保费现有征收政策稳定。

会议主旨:

A、加大简政减税降费力度;

B、在社保征收机构改革到位前,各地一律保持现有社保政策不变;

C、严禁自行对企业历史欠费进行集中清缴,抓紧研究提出降低社保费率方案,与征收体制改革同步实施,确保总体上不增加企业负担,稳定市场预期。

二、改革变化:

1、税务部门:

之前:税务代征:社保部门核定征收基数,税务部门负责代征。目前基本上大部分地区都是采取这种方式;

之后:税务全责征收:税务部门负责包括缴费数额核定、征收在内的全部征缴环节。

2、企业:

之前:很多企业给员工按照最低缴费基数缴纳社保,且存在未为部分员工缴纳社保的情况;

之后:将会按照员工实际收入全额缴纳社保,且所有员工均需缴纳。

三、举例:

1、社平工资和缴费基数:

2018年深圳市在岗职工年平均工资为100173元/年,即8348 元/月;2018年深圳市企业职工最低工资标准为2200元/月。深圳市企业职工参加养老、失业、生育、工伤保险的缴纳基数下限为2200元/月,上限为(社平工资的三倍)25043元/月;参加医疗保险的(一

档) 缴纳基数上限为(社平工资的三倍)25043元,下限为(社平工资的60%)5009元。

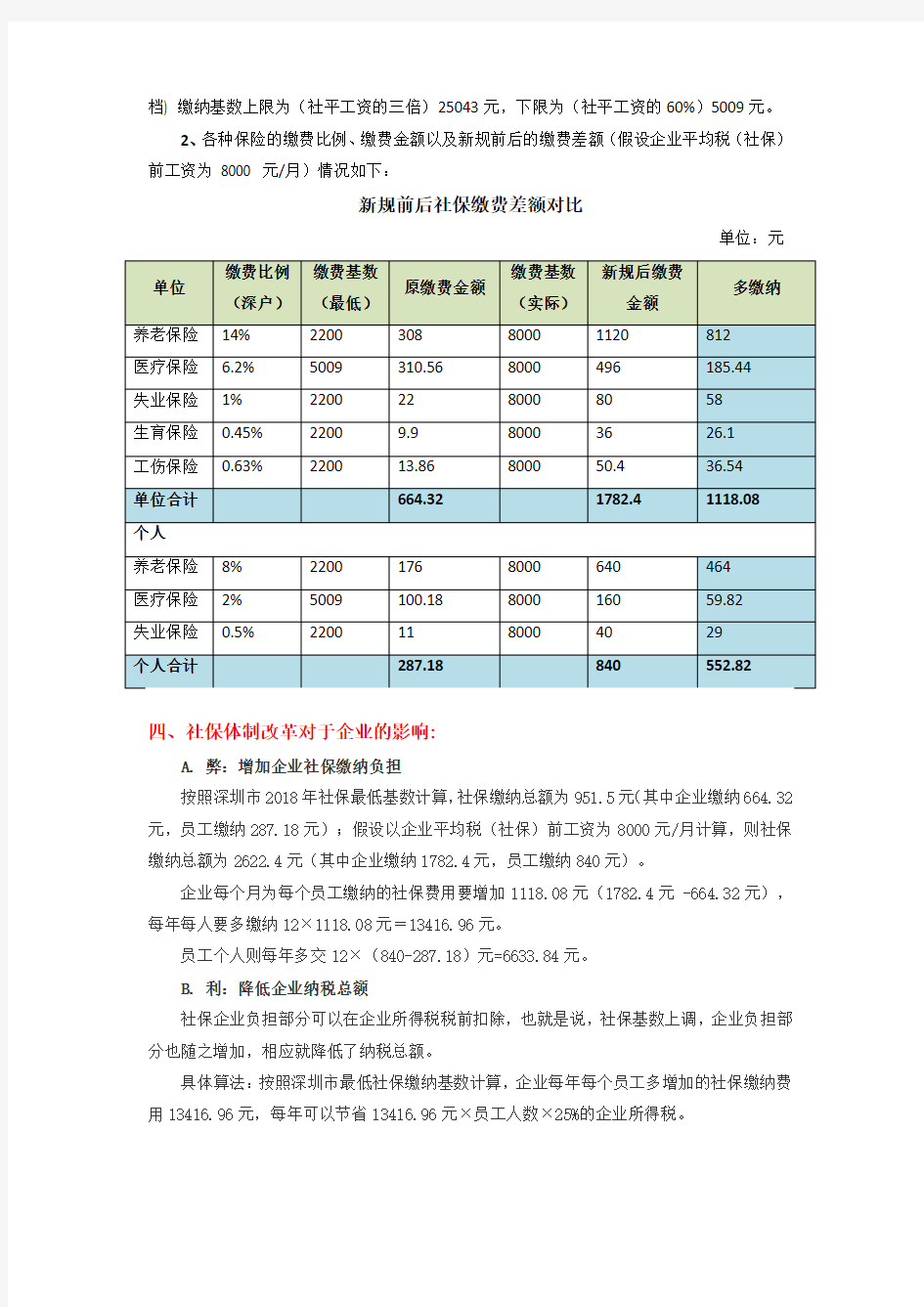

2、各种保险的缴费比例、缴费金额以及新规前后的缴费差额(假设企业平均税(社保)前工资为8000 元/月)情况如下:

新规前后社保缴费差额对比

单位:元

五、企业未按照规定缴纳社保的法律风险:

1、用工风险

A、员工解除劳动合同并经济补偿:用人单位未依法足额缴纳社会保险费用,劳动者可以据此解除劳动合同,并要求用人单位支付经济补偿金。

《劳动合同法》第三十八条第一款、第四十六条、四十七条;

《劳动合同法实施条例》第十八条;

B、发生工伤,由企业支付工伤保险待遇:《社会保险法》第四十一条“职工所在用人单位未依法缴纳工伤保险费,发生工伤事故的,由用人单位支付工伤保险待遇。

2、行政责任

行政处罚:

《劳动保障监察条例》第二十七条第一款;

《社会保险法》第六十二条、第八十六条;

《工伤保险条例》第六十二条;

《社会保险费征缴暂行条例》第二十三条。

3、失信惩戒

限制特定严重失信人乘坐民用航空器:

《推动社会信用体系建设的意见》(发改财金〔2018〕385号)

在社会保险领域中存在以下情形的严重失信行为责任人:用人单位未按相关规定参加社会保险且拒不整改的;用人单位未如实申报社会保险缴费基数且拒不整改的;应缴纳社会保险费且具备缴纳能力但拒不缴纳的。

六、应对措施:

跟进最新国家政策及相关部门会议精神,了解社保征收机构改革进度,根据政府要求对社保征收及缴纳情况及时调整。

梳理我司在职员工的社保缴纳情况,包括:社保缴纳基数、缴纳比例、缴纳数额、缴纳人数、员工工资标准等;统计公司未缴纳社保人员情况;评估按照现有政策我司应补缴的社保数额、人数,以及因补缴社保可能对我司运营造成的影响。