2成本会计实验答案

- 格式:ppt

- 大小:776.00 KB

- 文档页数:64

《成本会计学》(于富生)课后习题答案 1 /

13

《成本会计学》课后习题答案

第3章 费用在各种产品以及期间费用之间的归集和分配

按定额消耗量比例分配原材料费用

1. 某工业企业生产甲、乙两种产品。共同耗用A和B两种原材料,耗用量无法按产品直接

划分。

甲产品投产100件,原材料单件消耗定额为:A材料10千克,B材料5千克;乙产品投产200件,原材料单件消耗定额为:A材料4千克,B材料6千克。甲乙两种产品实际消耗总量为A材料1782千克,B材料1717千克。原材料计划单价为:A材料2元,B材料3元。原材料成本差异率为—2%。

要求:按定额消耗量比例分配甲、乙两种产品的原材料费用,编制原材料费用分配表和会计分录

答案:(1)甲、乙两种产品的原材料定额消耗量。

A 材料:

甲产品定额消耗量 =100×10=1000(千克)

乙产品定额消耗量 =200× 4=800(千克)

合计 1800(千克)

B 材料:

甲产品定额消耗量 =100×5= 500(千克)

乙产品定额消耗量 =200×6=1200(千克)

合计 1700(千克)

(2)计算原材料消耗量分配率。

A 材料消耗量分配率 ==0。99

B材料消耗量分配率 ==1.01

(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 A 材料实际数量 =1000×0.99=990(千克)

乙产品应分配的 A 材料实际数量 =800×0.99=792(千克)

甲产品应分配的 B 材料实际数量=500×1。01=505(千克)

乙产品应分配的 B 材料实际数量=1200×1.01=1212(千克)

(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的 A 材料计划价格费用 =990×2=1980(元)

^`

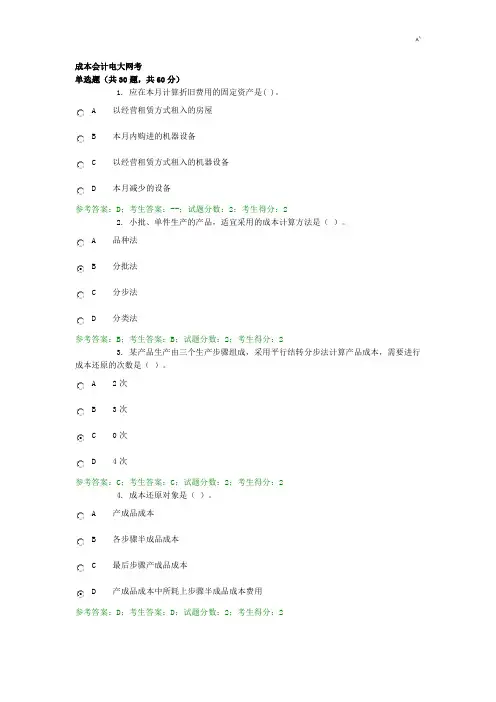

成本会计电大网考

单选题(共30题,共60分)

1. 应在本月计算折旧费用的固定资产是( )。

A 以经营租赁方式租入的房屋

B 本月内购进的机器设备

C 以经营租赁方式租入的机器设备

D 本月减少的设备

参考答案:D;考生答案:--;试题分数:2;考生得分:2

2. 小批、单件生产的产品,适宜采用的成本计算方法是( )。

A 品种法

B 分批法

C 分步法

D 分类法

参考答案:B;考生答案:B;试题分数:2;考生得分:2

3. 某产品生产由三个生产步骤组成,采用平行结转分步法计算产品成本,需要进行成本还原的次数是( )。

A 2次

B 3次

C 0次

D 4次

参考答案:C;考生答案:C;试题分数:2;考生得分:2

4. 成本还原对象是( )。

A 产成品成本

B 各步骤半成品成本

C 最后步骤产成品成本

D 产成品成本中所耗上步骤半成品成本费用

参考答案:D;考生答案:D;试题分数:2;考生得分:2 ^`

5. 辅助生产费用直接分配法的特点是将辅助生产费用( )。

A 直接计入辅助生产提供的劳务成本

B 直接分配给所有受益的车间、部门

C 直接记入“辅助生产成本”账户

D 直接分配给辅助生产以外的各受益单位

参考答案:D;考生答案:D;试题分数:2;考生得分:2

6. 下列方法中最基本的成本计算方法是( )。

A 分步法

B 分批法

C 品种法

D 定额法

参考答案:C;考生答案:C;试题分数:2;考生得分:2

7. 在辅助生产费用的各种分配方法中,分配结果最正确的是( )。

A 交互分配法

B 直接分配法

C 计划成本分配法

D 代数分配法

参考答案:D;考生答案:D;试题分数:2;考生得分:2

8. 企业成本报表的种类、项目、格式和编制方法( )。

成本会计第九版练习题答案

成本会计是一门研究如何对产品成本进行核算、控制和分析的学科。以下是《成本会计第九版》的一些练习题答案,供参考:

练习题1:产品成本的分类

问题: 区分直接材料成本、直接人工成本和制造费用。

答案:

- 直接材料成本:指可以直接追溯到特定产品上的材料成本,如特定产品的原材料费用。

- 直接人工成本:指可以直接追溯到特定产品上的人工成本,如特定产品的工人工资。

- 制造费用:指在生产过程中产生的,不能直接追溯到特定产品上的成本,如工厂的租金、折旧、水电费等。

练习题2:成本-体积-利润分析

问题: 一个公司生产某产品,其固定成本为$100,000,单位变动成本为$50,销售价格为$100。计算该公司的盈亏平衡点。

答案:

盈亏平衡点 = 固定成本 / (销售价格 - 单位变动成本)

盈亏平衡点 = $100,000 / ($100 - $50)

盈亏平衡点 = $100,000 / $50

盈亏平衡点 = 2,000单位

练习题3:成本-体积-利润图

问题: 根据练习题2的数据,绘制成本-体积-利润图。

答案:

在成本-体积-利润图中,横轴表示销售量,纵轴表示利润。固定成本线从(0, $100,000)开始,斜率为-$50的变动成本线与固定成本线相交于盈亏平衡点(2,000单位, $0)。从这一点开始,随着销售量的增加,利润线向上倾斜,表示利润增加。

练习题4:标准成本计算

问题: 某公司生产产品X,其标准直接材料成本为每单位$10,标准直接人工成本为每单位$6,实际直接材料成本为每单位$11,实际直接人工成本为每单位$7。计算材料成本差异和人工成本差异。

答案:

材料成本差异 = (实际材料成本 - 标准材料成本)* 实际产量

人工成本差异 = (实际人工成本 - 标准人工成本)* 实际产量

(注:实际产量需要给出才能计算具体数值)

练习题5:作业成本法

问题: 解释作业成本法与传统成本法的区别。

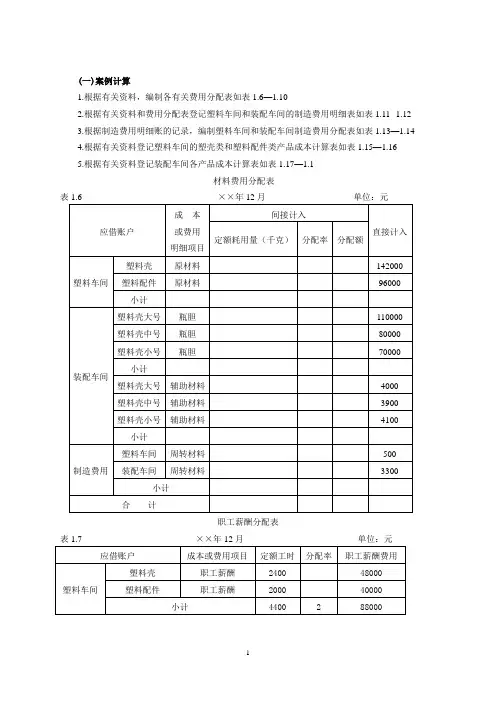

1 (一)案例计算

1.根据有关资料,编制各有关费用分配表如表1.6—1.10

2.根据有关资料和费用分配表登记塑料车间和装配车间的制造费用明细表如表1.11--1.12

3.根据制造费用明细账的记录,编制塑料车间和装配车间制造费用分配表如表1.13—1.14

4.根据有关资料登记塑料车间的塑壳类和塑料配件类产品成本计算表如表1.15—1.16

5.根据有关资料登记装配车间各产品成本计算表如表1.17—1.1

材料费用分配表

表1.6 ××年12月 单位:元

应借账户 成 本

或费用

明细项目 间接计入

直接计入 定额耗用量(千克) 分配率 分配额

塑料车间 塑料壳 原材料 142000

塑料配件 原材料 96000

小计

装配车间 塑料壳大号 瓶胆 110000

塑料壳中号 瓶胆 80000

塑料壳小号 瓶胆 70000

小计

塑料壳大号 辅助材料 4000

塑料壳中号 辅助材料 3900

塑料壳小号 辅助材料 4100

小计

制造费用 塑料车间 周转材料 500

装配车间 周转材料 3300

小计

合 计

职工薪酬分配表

表1.7 ××年12月 单位:元

应借账户 成本或费用项目 定额工时 分配率 职工薪酬费用

塑料车间 塑料壳 职工薪酬 2400 48000

塑料配件 职工薪酬 2000 40000

小计 4400 2 88000 2 装配车间 塑料保温瓶大号 职工薪酬 1100 22000

塑料保温瓶中号 职工薪酬 1000 20000