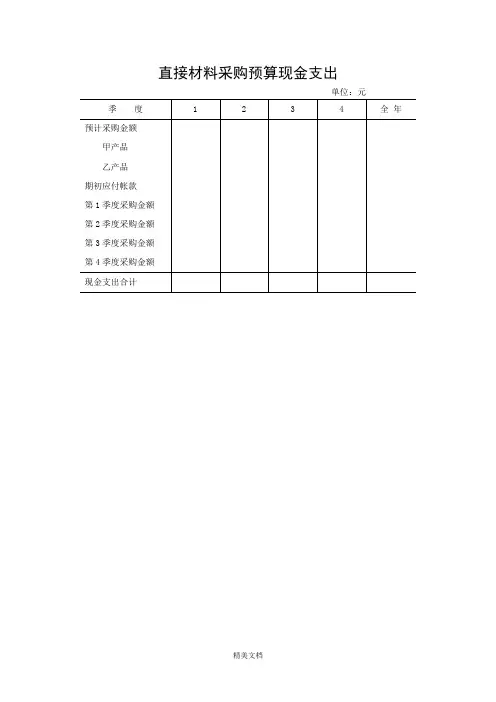

直接材料采购预算现金支出

- 格式:docx

- 大小:33.50 KB

- 文档页数:1

管理会计第⼗章全⾯预算第⼗⼀章全⾯预算⼀、判断题。

1、根据“以销定产”的原则,⽣产预算是根据销售预算进⾏编制的,所以预计⽣产量直接根据预计销售量的数值得来。

(×)2、全⾯预算是企业经营决策所定⽬标的数量表现,实际上是⼀整套预计的财务报表和有关的附表。

(√)3、销售量和单价预测的准确性,直接影响企业全⾯预算的质量。

(√)4、直接材料预算中的预计现⾦⽀出等于本期采购的材料中应由本期⽀付的现⾦。

(×)5、全⾯预算不仅是控制企业⽇常经济活动的主要依据,同时也是评价企业⽣产经营各个⽅⾯⼯作成果的基本尺度。

(√)6、编制预算时,如果仅编列变动成本,⽽不编列固定成本,编成的预算称为弹性预算。

(×)7、弹性预算和固定预算都属于确定性预算。

(√)8、在编制现⾦预算时,现⾦⽀出部分的制造费⽤项⽬是指变动性制造费⽤和固定性制造费⽤的合计数值。

(×)9、现⾦预算主要反映计划期间预计的现⾦收⽀的详细情况。

供管理当局筹措及控制现⾦。

(√)10、预计资产负债表可⽤作预测各项预算数字的正确性,也可供管理阶层设法避免其出现的不利财务情况。

(√)⼆、单项选择题。

1、销售与管理费⽤预算是以(A)为基础编制的。

A、销售预算B、⽣产预算C、成本预算D、现⾦预算2、预计直接⼈⼯成本=(B)×单位产品需⽤⼩时×⼩时⼯资率A、预计销售量B、预计⽣产量C、预计⼯时量D、预计材料消耗量3、潜在预算⾚字通常是由(B)确定的。

A、销售预算B、现⾦预算C、预计收益表D、预计资产负债表4、在预算的执⾏过程中⾃动延伸,使预算期永远保持在⼀年,这种预算称为(D)A、弹性预算B、概念预算C、零基预算D、滚动预算5、预计⽣产量=(C +预计期末存货)-预计期初存货A、预计⽣产量B、预计⼯时C、预计销售量D、预计采购量6、弹性预算在性质上属于( D )。

A.静态预算B.动态预算C.总预算D.可变预算7、对固定性制造费⽤编制预算,主要是在⼀定的相关范围内采⽤( A )。

第二章财务预算【例题1·判断题】财务预算能够综合反映各项业务预算和各项专门决策预算,因此称为总预算。

( )(2011年)【答案】√【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,因此财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算。

【例题2·单选题】下列各项中,综合性较强的预算是().(2010年) A。

销售预算B.材料采购预算C.现金预算D.资本支出预算【答案】C【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,也就是说,业务预算和专门决策预算中的资料都可以用货币金额反映在财务预算内,这样一来,财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算.现金预算属于财务预算,因此本题的正确答案为选项C.【例题3·单选题】根据全面预算体系的分类,下列预算中,属于财务预算的是().(2009年)A.销售预算B。

现金预算ﻫC。

直接材料预算D.直接人工预算【答案】B【解析】财务预算包括现金预算、预计利润表和预计资产负债表等内容。

【例题4·多选题】在下列各项中,属于业务预算的有()。

(2007年)ﻫA.销售预算B。

现金预算C.生产预算D.销售费用预算【答案】ACD【解析】业务预算包括销售预算、生产预算、材料采购预算、直接材料消耗预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用预算和管理费用预算等企业日常供、产、销活动引起的预算。

现金预算属于财务预算的内容。

【例题5·判断题】企业财务管理部门负责企业预算的编制、执行、分析和考核等工作,并对预算执行结果承担直接责任。

( )(2010年)【答案】×【解析】本题的主要考核点是预算工作的组织。

销售预算(表一)

预计现金收入计算表(表二)

单位:元

生产预算(表三)单位:件

直接材料采购预算(甲产品)(表四)

单位:千克

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)单位:元

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

××年度单位:元

预计财务状况变动表(表十九)

××年度单位:元。

财务预算财务预算(Financial Budget)什么是财务预算?财务预算是一系列专门反映企业未来一定期限内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。

财务预算是反映某一方面财务活动的预算,如反映现金收支活动的现金预算;反映销售收入的销售预算;反映成本、费用支出的生产费用预算(又包括直接材料预算、直接人工预算、制造费用预算)、期间费用预算;反映资本支出活动的资本预算等。

综合预算是反映财务活动总体情况的预算,如反映财务状况的预计资产负债表、预计财务状况变动表,反映财务成果的预计损益表。

上述各种预算间存在下列关系:销售预算是各种预算的编制起点,它构成生产费用预算、期间费用预算、现金预算和资本预算的编制基础;现金预算是销售预算、生产费用预算、期间费用预算和资本预算中有关现金收支的汇总;预算损益表要根据销售预算、生产费用预算、期间费用预算、现金预算编制,预计资产负债表要根据期初资产负债表和销售、生产费用、资本等预算编制,预计财务状况表则主要根据预计资产负债表和预计损益表编制。

[编辑]•现金预算•财务费用预算•预计利润表1、预计利润表是综合反映预算期内企业经营活动成果的一种财务预算。

2、它是根据销售、产品成本、费用等预算的有关资料编制的。

•预计利润分配表•预计资产负债表1、预计资产负债表是总括反映预算期内企业财务状况的一种财务预算。

2、是以期初资产负债表为基础,根据销售、生产、资本等预算的有关数据加以调整编制的。

•预计现金流量表1、预计现金流量表是反映企业一定期间现金流入及现金流出情况的一种财务预算。

2、它是从现金的流入和流出两个方面,揭示企业一定期间经营活动、投资活动和筹资活动所产生的现金流量。

[编辑]现金预算的编制•销售预算的编制•生产预算的编制•直接材料预算的编制•应交税金及附加预算的编制•直接人工预算的编制•制造费用预算的编制•产品成本预算的编制•期末存货预算的编制•销售费用预算的编制•管理费用预算的编制•经营决策预算的编制•投资决策预算的编制•现金预算的编制[编辑]财务预算的编制方法一、固定预算及弹性预算固定预算又称静态预算,是把企业预算期的业务量固定在某一预计水平上,以此为基础来确定其他项目预计数的预算方法。