债券组合管理债券定价理论

- 格式:ppt

- 大小:104.00 KB

- 文档页数:8

投资组合理论与资本资产定价模型CAPM

投资组合理论与资本资产定价模型(CAPM)是金融学中两个基本的理论框架,用于解释资本市场的行为和为投资者提供投资决策的依据。

投资组合理论是由美国经济学家哈里·马科维茨(Harry

Markowitz)于1952年提出的,也是他获得1990年诺贝尔经济学奖的主要理论基础。该理论认为,投资者可以通过合理配置资金,选择不同风险和收益水平的资产组合,从而实现在给定风险下最大化收益或在给定收益下最小化风险的目标。通过将不同资产之间的相关性考虑在内,投资者可以通过分散投资来降低投资组合的整体风险。

资本资产定价模型(CAPM)是由美国经济学家威廉·夏普(William Sharpe)、芝加哥大学教授约翰·林特纳(John

Lintner)和莱芜丝·特雷南伯格(Jan Mossin)于1964年同时独立提出的。CAPM认为,资产的预期回报率与其系统风险(与整个市场波动相关的风险)成正比,与无风险利率成反比。该模型通过将投资者面临的风险分解为系统风险和非系统风险(特异风险)两部分,提供了确定资产预期回报率的方法。CAPM认为,投资者应该通过以无风险资产利率为基准,根据投资组合整体风险水平确定预期回报率。

投资组合理论和CAPM在投资决策中起着重要的作用。投资组合理论强调通过选择不同相关性的资产来实现分散投资,降低整体风险。投资者可以通过投资不同资产类别(如股票、债券、房地产等)来达到分散投资的目的。而CAPM通过考虑整个市场风险来确定资产预期回报率,为投资者提供了估计资产预期回报率的方法,从而辅助投资者做出投资决策。

然而,投资组合理论和CAPM也存在一些局限性。首先,投资组合理论和CAPM都是基于一系列假设和简化条件建立的,如理性投资者、完全市场、无摩擦成本等,因此在实际应用中存在局限性。其次,CAPM是基于市场均衡的理论,没有考虑其他因素对资产价格的影响,如宏观经济因素、公司基本面等,因此在预测和解释市场波动方面具有一定的局限性。

中债企业债收益率

1. 什么是中债企业债收益率?

中债企业债收益率是指中国金融信息服务有限责任公司(简称中债公司)发布的衡量中国企业债券市场收益水平的指标。该指标反映了市场对企业债券的预期回报率,是投资者评估企业债券风险和收益的重要参考。

2. 中债企业债收益率的计算方法

中债企业债收益率是通过对市场上流通的企业债券进行抽样调查,计算得出的加权平均值。具体计算方法如下:

1. 首先,选择一定数量不同期限、不同评级、不同行业的企业债券作为样本。

2. 对每个样本进行估值,计算出其到期收益率。

3. 根据每个样本的发行规模,确定其在整体市场中所占比重。

4. 按照比重加权平均的方式,计算出整体市场的中债企业债收益率。

3. 中债企业债收益率的意义和作用

中债企业债收益率在金融市场中具有重要的意义和作用:

1. 提供投资决策参考:中债企业债收益率是投资者评估企业债券风险和收益的重要指标。投资者可以通过比较不同期限、不同评级、不同行业的企业债收益率,选择适合自己风险偏好和投资目标的债券。

2. 衡量市场预期:中债企业债收益率反映了市场对企业债券的预期回报率。当市场对经济增长、行业前景等因素存在担忧时,中债企业债收益率会上升;相反,当市场对经济增长、行业前景等因素持乐观态度时,中债企业债收益率会下降。

3. 监测市场风险:中债企业债收益率可以作为监测市场风险的指标。当中债企业债收益率快速上升时,可能表明市场对企业信用风险的担忧加剧;反之,当中债企业债收益率大幅下降时,可能表明市场对经济前景改善的预期增强。

4. 评估宏观经济状况:中债企业债收益率可以反映宏观经济状况。当中债企业债收益率上升时,可能表明经济增长放缓、通货膨胀压力增加等;相反,当中债企业债收益率下降时,可能表明经济增长加速、通货膨胀压力减轻等。

4. 中债企业债收益率的影响因素

中债企业债收益率受多种因素的影响,主要包括: 1. 宏观经济状况:经济增长、通货膨胀水平等宏观经济指标对中债企业债收益率有重要影响。当经济增长放缓、通货膨胀压力增加时,投资者对企业信用风险的担忧会增加,中债企业债收益率上升;相反,当经济增长加速、通货膨胀压力减轻时,投资者对企业信用风险的担忧会减少,中债企业债收益率下降。

1

证券投资学(第四版)

1、简述有价证券的种类和特征

答:有价证券是一种具有一定票面金额,证明持券人有权按期取得一定收入,并可自由转让和买卖的所有权或债权证书。有价证券多种多样,从不同的角度、按照不同的标准,可以对其进行不同的分类:(1)按发行主体的不同,可分为政府证券(公债券)、金融证券和公司证券。(2)按所体现的内容不同,有价证券可分为货币证券、资本证券和货物证券。(3)根据上市与否,有价证券可分为上市证券和非上市证券。划分为上市证券和非上市证券的有价证券是有其特定对象的。这种划分一般只适用于股票和债券。

按照证券的经济性质,有价证券可分为债券、股票和证券投资基金,他们的特点分别如下:

债券的特征:(1)偿还性(2)流通性(3)安全性(4)收益性

股票的特征:(1)不可偿还性(2)参与性(3)收益性(4)流通性

(5)价格的波动性和风险性

证券投资基金的特征:(1)集合理财、专业管理;(2)组合投资、分散风险;

(3)利益共享、风险共担;(4)严格监管、信息透明;

(5)独立托管、保障安全

2、简述普通股的基本特征和主要种类

答:普通股股票的每一股份对公司财产拥有平等权益。普通股股票具有的特征:

(1)普通股股票是股份有限公司发行的最普通、最重要也是发行量最大的股票种类。

(2)这类股票是公司发行的标准股票,其有效性与股份有限公司的存续期间相一致。股票持有者就是公司的股东,平等地享有股东权利。股东有参与公司经营决策的权利。

(3)普通股股票是风险最大的股票。

股份有限公司根据有关法规的规定以及筹资和投资者的需要,可以发行不同种类的普通股。

(1)按股票有无记名,可分为记名股和不记名股。

(2)按股票是否标明金额,可分为面值股票和无面值股票。

(3)按投资主体的不同,可分为国家股、法人股、个人股等等。

天津科技大学2014届毕业论文

1 1 前言

1.1 选题背景

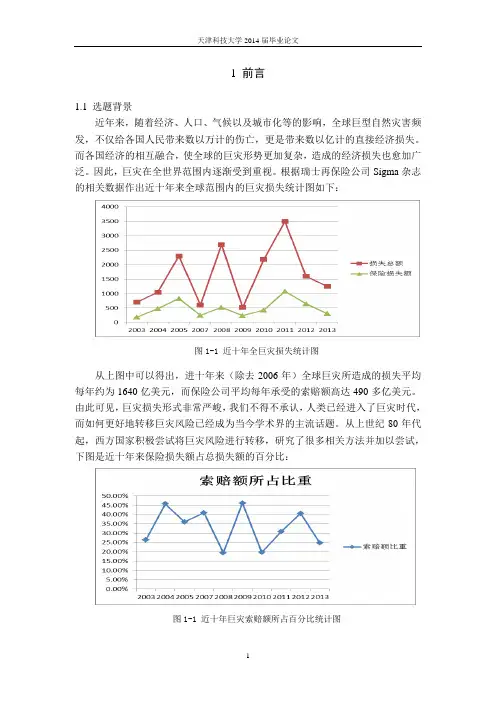

近年来,随着经济、人口、气候以及城市化等的影响,全球巨型自然灾害频发,不仅给各国人民带来数以万计的伤亡,更是带来数以亿计的直接经济损失。而各国经济的相互融合,使全球的巨灾形势更加复杂,造成的经济损失也愈加广泛。因此,巨灾在全世界范围内逐渐受到重视。根据瑞士再保险公司Sigma杂志的相关数据作出近十年来全球范围内的巨灾损失统计图如下:

图1-1 近十年全巨灾损失统计图

从上图中可以得出,进十年来(除去2006年)全球巨灾所造成的损失平均每年约为1640亿美元,而保险公司平均每年承受的索赔额高达490多亿美元。由此可见,巨灾损失形式非常严峻,我们不得不承认,人类已经进入了巨灾时代,而如何更好地转移巨灾风险已经成为当今学术界的主流话题。从上世纪80年代起,西方国家积极尝试将巨灾风险进行转移,研究了很多相关方法并加以尝试,下图是近十年来保险损失额占总损失额的百分比:

图1-1 近十年巨灾索赔额所占百分比统计图 天津科技大学2014届毕业论文

2 由上图可以看出,保险公司每年索赔额损失所占比重无明显变化,这证明现阶段巨灾风险转移策略还有待改进。而经过学术界许多前辈孜孜不倦的努力,已经为我们更深一步地研究铺平了道路。

1.2 巨灾的定义

目前,在国内外对巨灾的定义尚有争议,但鉴于本文研究的对象,在这里,本文综合各家说法,给出巨灾的定义,但仅在此文中有效。在这里,通过总结历年来巨灾发生情况以及相关研究动态[19],综合给出一个巨灾的定义:巨灾是指那些一旦发生,就会造成巨大的金额损失、严重威胁人民生命和财产安全并能够对一国财政的收支与政治经济稳定造成极大冲击力的小概率灾难性事件,具有突发性、无法预料、无法规避的性质。比如地震、海啸、飓风、恐怖主义等。

1.3 研究意义

要想深入研究巨灾债券,不得不先了解一些保险证劵化的知识。由于巨灾发生的偶然性、不可预料性,使得对巨灾的防治处于一种无计可施的境地。然而巨灾一旦发生,就一定会给人类社会带来各种各样的负面影响,严重的人员伤亡,巨大的财产损失,甚至更有可能引起一定的社会动荡,巨灾的影响实在是不容忽视。