债券定价原理教学

- 格式:ppt

- 大小:327.00 KB

- 文档页数:36

债款定价的基本原理是什么债券定价是个体或机构在买入债券前决定对该债券所需支付的价格,也是债券的市场价格。

债券的定价通常是由市场供求关系、债券的到期日、面值、票息率等因素共同决定的。

而债券定价的基本原理涉及到债券的现金流量和利率水平,并利用贴现因子和现值计算来确定合理的价格。

债券的现金流量是决定债券定价的重要因素之一。

在债券发行之初,债券的现金流量包括债券的票息和面值。

票息是债券发行人所承诺向投资者支付的利息,通常是以固定或可调整的利率在固定的时间间隔内支付。

而债券的面值则是在债券到期日向投资者支付的本金金额。

债券的现金流量也受到债券的剩余期限和支付周期的影响,短期债券的现金流量较为简单,而长期债券的现金流量则相对复杂。

利率水平是影响债券定价的另一个因素。

债券价格与利率之间存在负相关关系,一般来说,当市场利率上升时,债券价格就会下降;相反,当市场利率下降时,债券价格则会上升。

这是因为债券的票息流与市场利率的变动而发生变化。

当市场利率上升时,债券的票息将变得不那么具有吸引力,这就导致了债券价格的下跌。

而当市场利率下降时,债券的票息将变得更具有吸引力,这就导致了债券价格的上升。

根据现金流量和利率水平的影响,债券定价的基本原理可以通过贴现因子和现值计算来确定。

贴现因子是一个利率与时间的函数,表示在未来某一时间点收到的资金在当前时间点的价值。

现值是未来现金流的现值总和,是通过将未来现金流按照不同的时点进行贴现、加总到当前时点得到的价值。

根据这两个概念,债券投资者可以使用债券定价公式计算出债券的合理价格。

债券定价的基本公式是:\[P=\frac{C}{(1+r)^1}+\frac{C}{(1+r)^2}+...+\frac{C+M}{(1+r)^n}\]其中P为债券的价格,C为债券的票息金额,r为折现率,n为到期年限,M为债券的面值。

根据这个公式,债券的价格可以通过债券的票息和面值分别除以每个期间的折现因子,再加总而得到。

债券估价的基本原理债券估价是金融领域中的一个重要概念,它指的是通过对债券的各种要素进行分析,以确定其合理的价格。

债券是一种固定收益证券,通常由政府、金融机构或公司发行,用于筹集资金。

投资者购买债券后,可以获得债券的利息和本金偿还。

债券估价的基本原理是根据债券的特点和市场环境来确定其价格。

债券的价格受到利率的影响。

债券的利息通常是固定的,如果市场利率上升,那么新发行的债券可能会提供更高的利率,从而使现有债券的价格下降。

相反,如果市场利率下降,债券的价格可能会上升。

因此,债券的价格与市场利率呈反向关系。

债券的价格还受到债券的到期时间的影响。

债券的到期时间越长,风险也越大。

因为在较长的时间内,市场利率的变动可能会导致债券的价格波动。

因此,债券的价格与到期时间呈正相关关系。

债券的价格还受到债券的信用风险的影响。

债券的发行机构信用评级较高,意味着其还款能力较强,债券的价格可能较高。

而信用评级较低的债券,市场对其风险较大,债券的价格可能较低。

因此,债券的价格与信用风险呈反向关系。

债券的价格还受到债券的流动性的影响。

债券的流动性越好,投资者更容易买入和卖出债券,债券的价格也相对较高。

相反,债券的流动性较差,投资者难以买入和卖出债券,债券的价格可能较低。

债券估价的基本原理是通过分析债券的利率、到期时间、信用风险和流动性等要素,来确定其价格。

投资者可以根据这些要素对债券进行估价,以判断其投资价值。

债券估价的准确性对投资者来说至关重要,它能帮助投资者做出明智的投资决策,提高投资回报率。

因此,了解债券估价的基本原理对于投资者来说是非常重要的。

债券定价原理1962年麦尔齐在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理。

至今,这五个定理仍被视为债券定价理论的经典。

定理一:债券的市场价格与到期收益率呈反比关系。

即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比关系。

即到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。

定理三:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

即对于同等幅度的收益率变动,收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

即息票率越高,债券价格的波动幅度越小。

PS:债券的定价[转帖]发行债券(bond)是公司融资的常用方法之一。

公司是债券的发行者(issuer),购买这些债券的是投资者(investor)。

公司通过发行债券募集到一笔钱,然后按照约定定期付给投资者一笔钱,也就是利息。

债券到期后,公司把最后一期利息和本金一起付给投资者。

通常发行的债券有一个面值(face value, 通常为1000元)和一个息票利率(coupon rate),还有一个到期日。

在到期之前,公司付给投资者的利息=面值x 息票利率。

到期后,公司除了要付利息,还要付给投资者相当于面值的钱。

举个例子,假定某种债券的面值为1000元,息票利率是8%,3年到期。

那么公司在第一年和第二年的年末将付给投资者1000x8%=80元。

在第三年年末,公司除了付给投资者80元,还要再付1000元。

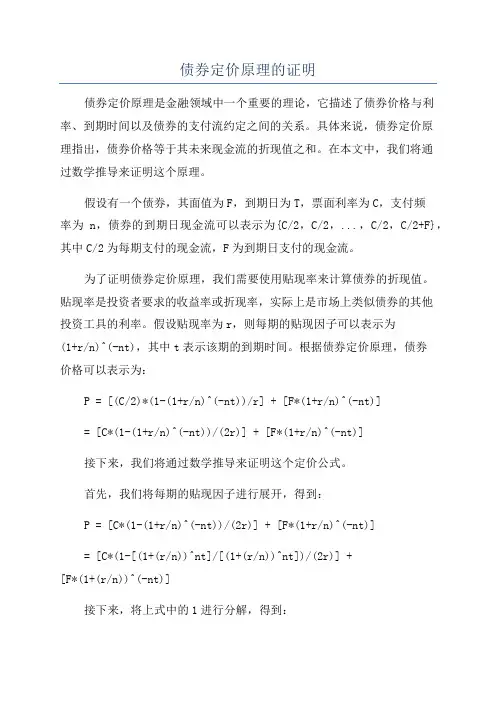

债券定价原理的证明债券定价原理是金融领域中一个重要的理论,它描述了债券价格与利率、到期时间以及债券的支付流约定之间的关系。

具体来说,债券定价原理指出,债券价格等于其未来现金流的折现值之和。

在本文中,我们将通过数学推导来证明这个原理。

假设有一个债券,其面值为F,到期日为T,票面利率为C,支付频率为n,债券的到期日现金流可以表示为{C/2,C/2,...,C/2,C/2+F},其中C/2为每期支付的现金流,F为到期日支付的现金流。

为了证明债券定价原理,我们需要使用贴现率来计算债券的折现值。

贴现率是投资者要求的收益率或折现率,实际上是市场上类似债券的其他投资工具的利率。

假设贴现率为r,则每期的贴现因子可以表示为(1+r/n)^(-nt),其中t表示该期的到期时间。

根据债券定价原理,债券价格可以表示为:P = [(C/2)*(1-(1+r/n)^(-nt))/r] + [F*(1+r/n)^(-nt)]= [C*(1-(1+r/n)^(-nt))/(2r)] + [F*(1+r/n)^(-nt)]接下来,我们将通过数学推导来证明这个定价公式。

首先,我们将每期的贴现因子进行展开,得到:P = [C*(1-(1+r/n)^(-nt))/(2r)] + [F*(1+r/n)^(-nt)]= [C*(1-[(1+(r/n))^nt]/[(1+(r/n))^nt])/(2r)] +[F*(1+(r/n))^(-nt)]接下来,将上式中的1进行分解,得到:P = [C*(1-[(1+(r/n))^nt + nt*(r/n) -nt*(r/n)]/[(1+(r/n))^nt])/(2r)] + [F*(1+(r/n))^(-nt)]进一步展开得到:P = [C*(1-(1+(r/n))^nt)/(2r)] +[C*(nt*(r/n))/(2r*(1+(r/n))^nt)] -[C*(nt*(r/n))/(2r*(1+(r/n))^nt)] + [F*(1+(r/n))^(-nt)]化简得到:P = [C*(1-(1+(r/n))^nt)/(2r)] +[C*(nt*(r/n))/(2r*(1+(r/n))^nt)] + [F*(1+(r/n))^(-nt)] -[C*(nt*(r/n))/(2r*(1+(r/n))^nt)]我们可以观察到,第三项和第四项中的两个负号及其分式完全相同,因此可以合并得到:P = [C*(1-(1+(r/n))^nt)/(2r)] + [F*(1+(r/n))^(-nt)]最后,我们可以观察到,将整个定价公式中的每一项除以(1+(r/n))^(-nt),得到:P/(1+(r/n))^(-nt) = [C*(1-(1+(r/n))^nt)/(2r*(1+(r/n))^(-nt))] + [F*(1+(r/n))^(-nt)/(1+(r/n))^(-nt)]再次化简得到:P/(1+(r/n))^(-nt) = [C*(1-(1+(r/n))^nt)/(2r)] + [F]最终结论为:P/(1+(r/n))^(-nt) = [C*(1-(1+(r/n))^nt)/(2r)] + [F]P = [C*(1-(1+(r/n))^nt)/(2r*(1+(r/n))^(-nt))] +[F*(1+(r/n))^(-nt)]至此,我们使用数学推导证明了债券定价原理。

债券定价原理债券定价原理1962年麦尔齐在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理。

至今,这五个定理仍被视为债券定价理论的经典。

定理一:债券的市场价格与到期收益率呈反比关系。

即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比关系。

即到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。

定理三:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

即对于同等幅度的收益率变动,收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

即息票率越高,债券价格的波动幅度越小。

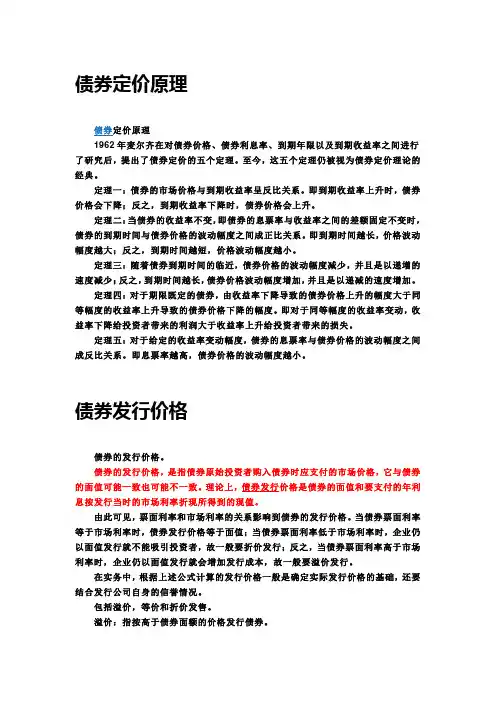

债券发行价格债券的发行价格。

债券的发行价格,是指债券原始投资者购入债券时应支付的市场价格,它与债券的面值可能一致也可能不一致。

理论上,债券发行价格是债券的面值和要支付的年利息按发行当时的市场利率折现所得到的现值。

由此可见,票面利率和市场利率的关系影响到债券的发行价格。

当债券票面利率等于市场利率时,债券发行价格等于面值;当债券票面利率低于市场利率时,企业仍以面值发行就不能吸引投资者,故一般要折价发行;反之,当债券票面利率高于市场利率时,企业仍以面值发行就会增加发行成本,故一般要溢价发行。

在实务中,根据上述公式计算的发行价格一般是确定实际发行价格的基础,还要结合发行公司自身的信誉情况。

包括溢价,等价和折价发售。

溢价:指按高于债券面额的价格发行债券。

等价:指以债券的片面金额作为发行价格。

简述债券定价定理

债券定价定理是金融学中一个重要的理论,用于确定债券价格。

根据这个定理,债券

价格取决于债券的面值、到期时间、票面利率和市场利率等因素。

根据债券定价定理,在市场上,当市场利率上升时,债券价格下降;当市场利率下降时,债券价格上升。

与债券面值相比,债券的价格与到期时间越长、票面利率越低,其价

格越高。

债券定价定理的基本原理是,债券的价格是由债券的期权组成的。

更具体地说,债券

持有人拥有有关债券的权利,债券发行人则有义务履行这些权利。

债券定价定理将债券持

有人和债券发行人之间的权利和义务进行了量化,从而确定了债券的价格。

债券定价定理为投资者和发行人提供了一个确定债券价格的理论基础。

投资者可以根

据债券定价定理来评估债券的价值,并决定是否购买或出售。

发行人可以利用债券定价定

理来确定债券的发行价,并根据市场条件来调整债券的面值、到期时间和票面利率等要素,以吸引投资者。

债券价格涨跌原理动画演示债券是一种借贷工具,由政府、金融机构或公司发行以筹集资金。

债券在市场中有时会出现价格的涨跌现象,这取决于市场上投资者对债券的需求和预期。

本文将通过动画演示的方式,逐步解释债券价格涨跌的原理。

1. 债券的基本原理债券是一种借入资金的承诺,发行方向投资者承诺在特定日期偿还本金,并支付一定利息。

债券价格则由市场供求关系决定,其中需求越高,价格越高;需求越低,价格越低。

2. 利率变动对债券价格的影响利率是债券价格涨跌的主要驱动因素。

当市场利率上升时,新发行的债券会提供更高的利率收益,从而降低旧债券的吸引力,旧债券价格下跌。

反之,当市场利率下降时,旧债券提供的利率收益较高,使得其价格上涨。

3. 剩余期限对债券价格的影响债券的剩余期限也会对价格产生影响。

一般而言,剩余期限越长,债券价格的变动越大。

这是因为较长期限的债券在利率变动时,其未来现金流的风险更大,因此价格波动幅度也会更大。

4. 市场预期对债券价格的影响市场上的投资者预期对债券价格同样产生影响。

如果投资者对未来的经济状况和通胀预期较为乐观,他们会购买更多债券,导致债券价格上涨。

相反,若投资者对未来预期不佳,他们会减少对债券的购买,推动价格下跌。

5. 信用评级对债券价格的影响债券发行方的信用评级对债券价格有一定影响。

信用评级较高的债券被视为较为安全的投资工具,因此其需求较高,价格较高。

相反,信用评级较低的债券风险较大,需求较低,价格较低。

通过以上动画演示,我们可以清楚地看到债券价格涨跌的原理。

需要注意的是,债券价格涨跌是由多种因素共同作用的结果,这些因素既可以是市场因素,也可以是投资者的心理预期。

当我们了解这些原理后,在实际投资时可以更好地理解债券价格的变动,并做出相应的决策。

希望本次动画演示能够帮助您更好地理解债券价格涨跌的原理,对债券市场投资有所指导和启发。

谢谢观看!。