湖北会计师事务所服务收费办法

- 格式:doc

- 大小:94.00 KB

- 文档页数:9

1

湖北省会计师事务所服务收费办法

(征求意见稿)

第一条 为保障会计师事务所服务质量,维护社会公众利益

以及委托人、会计师事务所的合法权益,促进我省注册会计师行

业科学发展,根据《中华人民共和国价格法》、《中华人民共和国

注册会计师法》及《国家发展改革委、财政部关于印发<会计师

事务所收费管理办法>的通知》(发改价格【2010】196号)等

有关法律法规,特制定本办法。

第二条 经省财政厅批准、在工商行政管理部门登记注册的

会计师事务所(分所)均应按本办法执行。

第三条 会计师事务所服务收费应当遵循公开、公正、公平、

自愿有偿、诚实信用和委托人付费的原则。

第四条 会计师事务所提供鉴证类服务实行政府指导价,上

下浮动的比例不得超过5%;提供会计咨询、会计服务实行市场

调节价,确定市场调节价收费标准时应考虑以下因素:

(一)耗费的工作时间;

(二)业务的难易程度;

(三)委托人的承受能力;

(四)会计师事务所可能承担的风险和责任;

(五)会计师事务所的社会信誉。

第五条 会计师事务所接受委托,应当与委托人签订服务收

2

费合同(协议)或者在委托合同(协议)中载明收费条款。

收费合同(协议)或收费条款应包括:收费项目、收费标准、

收费方式、收费金额、付款和结算方式、争议解决方式,采用计

时收费的,还应载明计费的工作人日数等内容。

第六条 会计师事务所异地设立的分所,应当执行分所所在

地的收费标准。

会计师事务所(分所)异地提供服务,可以执行会计师事务

所(分所)所在地或者异地的收费规定,具体由会计师事务所与

委托人协商确定。

第七条 审计服务采取招(投)标方式取得的,会计师事务

所应当在规定的基准价和浮动幅度内合理确定投标价格。

政府部门或企业等招标单位,应执行本办法规定的标准。

第八条 会计师事务所向委托方收取服务费,应当出具合法

票据。注册会计师个人不得私自收费。

第九条 会计师事务所与委托人之间发生收费纠纷的,由双

方协商解决,也可以申请仲裁或者向人民法院提起诉讼。

第十条 会计师事务所应当在营业场所的显著位置公示服

务项目、收费标准等内容,自觉接受社会监督。

第十一条 会计师事务所必须严格执行规定的收费标准,对

于不按规定收费的,由价格主管部门依照《价格法》和《价格违

法行为行政处罚规定》实施行政处罚或由省注册会计师协会实施

行业自律惩戒,其中:

3

(一)、会计师事务所向帮助取得业务的单位和个人支付业

务介绍费的,通过向委托方及与委托方有关人员支付回扣等不正

当竞争手段取得业务的,由价格管理部门给予行政处罚。

(二)、会计师事务所收费未达到本办法规定标准60%(含

60%)的,价格管理部门给予行政处罚;未达到本办法规定标准

60%以上的,省注册会计师协会给予行业自律惩戒。

第十二条 本办法由省物价局会同省财政厅解释。

第十三条 本办法自二O一O年八月一日起执行。与本办

法不一致的收费规定及标准同时废止。

附件: 《湖北省会计师事务所服务收费标准》

4

附件: 湖北省会计师事务所服务收费标准

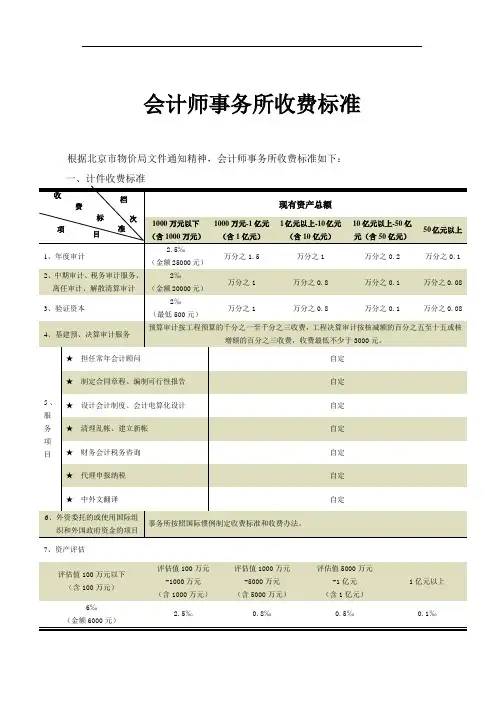

一、政府指导价

(一)计件收费标准

1、验资

⑴、货币资金

以实收资本为计费依据 收费标准

30万元以下 2400元

30—50万元 2400—3600元

50—100万元 3600—4800元

100—500万元 4800—6000元

500—1000万元 6000—7200元

1000—3000万元 7200—9600元

3000—5000万元 9600—12000元

5000万元—1亿元 12000—14400元

1亿元以上 每超过1000万元加收1000元

⑵、非货币资产验资

按货币资金验资标准加收50%。

2、年度财务报表审计

以资产总额为计费依据 收费标准

100万元以下 4000元

5

100—500万元 0.75‰

500—1000万元 0.6‰

1000—5000万元 0.175‰

5000—10000万元 0.14‰

1亿—10亿元 每超过1000万增加1600元

10亿—50亿元 每超过1000万增加1200元

50亿—100亿元 每超过1000万增加800元

100亿元以上 每超过1000万增加400元

此表按差额定率累进方法计算收取服务费。

3、改制审计、清算审计、清产核资等专项审计

按资产总额5‰—7‰收费,起收点为10000元。

4、经济责任审计、离任审计

以资产总额 为计费依据 收费标准

3年以内 3—6年 6年以上

100万元以下 6000-10000 10000-14000 14000-18000

100-500万元 8000-12000 12000-16000 16000-20000

500-1000万元 10000-14000 14000-18000 18000-22000

1000-5000万元 12000-16000 16000-20000 20000-24000

5000-10000万18000-20000 20000-24000 24000-28000

6

元

1亿以上 每超过1000万元增加2000元

5、内部控制鉴证

以资产总额为计费依据 收费标准

100万以下 6000

100—1000万元 10000

1000—5000万元 20000

5000—1亿元 30000

1亿—1.5亿元 40000

1.5亿以上 每超过1000万加收6000元

6、基本建设工程决算审计

建设项目竣工财务决算编制、决算审计或跟踪审计分别按项

目投资总额的2‰-4‰收取。

7、涉税鉴证

按鄂价房服〔2009〕361号文件执行。

8、企业绩效评价

按资产总额或营业收入的1‰收取,起收点为10000元。

7

9、外汇收支业务情况表审核

按外汇资产的0.5‰收取,起收点为2000元。

10、高新技术企业认定专项审计

按高新技术企业收入的1‰收取,起收点为5000元。

11、预算支出(财政支出)绩效审计

按预算支出总额的2‰-4‰收取,起收点为5000元。

12、非营利机构报表审计

按年度财务报表审计收费标准计算。

13、司法鉴定

按资产总额或营业收入的1‰-3‰收取,起收点为5000

元。

14、证券、期货、金融相关业务收费标准

(1)、年报审计收费

以资产总额为计费依据 收费标准

1亿元以下 30-40万元

1 -3亿元 40—50万元

3 -5亿元 50—60万元

5 -7亿元 60—80万元

8

7 -10亿元 80—100万元

10亿元以上 超过部分按万分之三

注:①、半年报审计按照不低于上述标准的70%执行;

②、对于存在分、子公司的企业,如需分别出具审计报告的,

可按标准的20%—100%加收费用。

(2)、上市公司前次募集资金使用情况审计

按审计资产总额的1‰收取,起收点为50000元。

(3)、上市公司关联方占用资金情况审计

按关联方资金占用交易金额的1‰收取,起收点为50000元。

(4)、内部控制审计

按资产或营业收入1‰收取,起收点为100000元。

(5)、 盈利预测审核

每年按审计年营业收入总额的1‰收取,起收点为50000元。

(6)、拟公开发行股票公司相关业务收费按上述标准执行,

(二)、计时收费标准

服务人员类别 收费标准(元/小时)

9

主任/副主任会计师 400—520

部门/高级经理 360—480

注册会计师 210—300

助理人员 120—180

二、市场调节价

会计咨询、会计服务

为企业日常经营管理提供相关的管理咨询服务,为企业并购

重组提供管理咨询服务,提供涉及企业的争端分析与调查的管理

咨询服务,企业风险管理咨询服务,担任常年会计顾问,代理工

商登记,代编招投标书并代理招投标,企业秘书代理,代理招募

财务经理,为农村集体经济提供管理咨询,工程造价咨询、个人

理财服务,会计培训,代理会计服务业务,会计外包等业务实行

市场调节价,由会计师事务所与委托方协商确定收费标准。