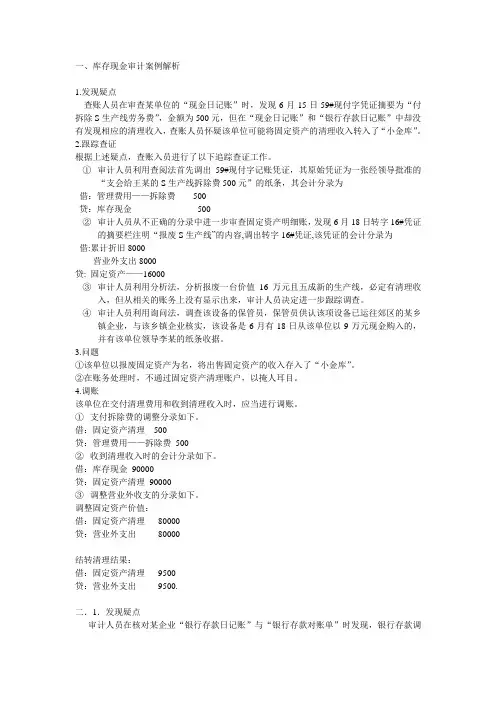

经济法-审计法案例

- 格式:doc

- 大小:34.00 KB

- 文档页数:8

1

审计法案例

1、案情

笔者在审计某水利局“经费会计”账目时,发现该局当年收到某

监理单位汇来监理费7.63万元。据该局财会人员陈述:水利局把该

笔资金中的3.1万元分两笔支付给了本局的一位副局长和两位工程

师,其中一笔1.8万元和另一笔1.3万元,然后水利局财会人员去地

方税务局开出普通发票入账,发票内容是:小型水库除险加固工程款。

发票上有收款人的签名。剩余资金4.53万元由水利局自由支配。

经向财会人员进一步了解,3.1万元资金的支付原因是:水利局

进行小型水库除险加固工程建设,一年支付给监理单位工程建设监理

费大约十几万到二十万元,而监理单位由于人员不够和工程较小等原

因并不派监理人员进驻工地对工程建设进行监理,而是委托水利局的

一位副局长和两位工程师代行监理职能,然后再返回7.63万元给水

利局作为人员开支经费。

发现问题

审计人员的疑问是:水利局是不是在故意加大工程监理费支出而

套取资金?

2

为了查明真相,审计人员主要思考以下问题:

1.水利局进行小型水库除险加固工程建设,一年支付给监理单

位工程建设监理费大约十几万到二十万元,这就要看双方签订的委托

监理合同,查看工程建设监理费用是否与工程量相匹配。

2.监理单位由于人员不够和工程较小等原因并不派监理人员进

驻工地对工程进行监理,而是委托水利局的副局长和工程师代行监理

职能,这就要看是否有监理单位的委托书,是委托水利局的还是委托

个人的,受托个人是否具备监理资质即是否取得了《水利工程建监理

工程师资格证书》和《水利工程建设监理工程师岗位证书》,是否已

收取了监理单位相应报酬。如果收到报酬,则或没有资质和委托书,

则说明是套取资金。

3.从现象上看,水利局为了把这笔资金中的3.1万元支付给本

局人员,安排财会人员去地方税务局开出普通发票入账,发票内容是

“小型水库除险加固工程款”,发票上有收款人的签名。但事实上支

付单据内容和实际发生的经济事项是不一致的。

4.水利局的副局长和工程师在发票上签名并领取资金,水利局

是否代扣代缴了其个人所得税,是否存在个人签名后套取资金用于私

设“小金库”。

分析问题

3

审计人员需要继续审查委托监理合同和相关资料,以确定水利局

是否存在挤占挪用专项资金的问题。

审计查明,水利局与监理单位某质监站签订了一份监理合同和另

外一份补充协议,其中补充协议提到:“为搞好工程质量,质监站聘

请水利局人员(其实就是水利局的一位副局长和两位工程师)作为质

监站的人员,对工程建设进行质量管理,所聘人员对工程建设承担监

理责任,质监站将支付60%监理费给水利局作为监理聘请费。”

经审计人员复算,60%的监理聘请费是7.63万元,也就是水利局

支付给质监站的监理费12.72万元中的60%(12.72×60%=7.63万元);

而且副局长和两名工程师都没有监理资质,只有质监站发的质量监督

证。水利局给审计小组提交了一份书面材料,意在说明7.63万元的

监理聘请费用于支付聘请人员补贴3.1万元和办公经费4.53万元。

经审计人员进一步追查,所谓支付聘请人员补贴3.1万元,实际上除

支付副局长和两位工程师少量补贴外,大部分是用于水利局机关职工

发放福利补贴,发放福利补贴的签字花名册另存在财会人员处没有入

账。

审计人员是否可以认定水利局变相挤占挪用水利专项资金7.63

万元呢?审计人员继续作以下分析:

1.审计人员需要查看一下签订监理合同的质监站是否具备水利

工程建设监理资质,是否已取得《水利工程建设监理单位资格证书》。

4

如果没有,则违反了水利部《水利工程建设监理规定》第十条“监理

单位必须按照批准的等级和核准的经营范围,承接工程建设监理业

务”的规定,应认定签订的监理合同无效。

2.如果质监站确实具备水利工程建设监理资质,则必须履行监

理合同义务水利局才能支付监理费用。质监站以补充协议的形式委托

项目法人单位没有监理资质人员对水利工程建设承担监理责任,严重

违反了水利部《水利工程建设监理规定》第十七条“监理工程师不得

在所监理工程的项目法人单位或施工、设备制造、材料供应等单位任

职”的规定,应认定补充协议无效。

3.如果水利局不采取上述手段与质监站违反国家规定签订水利

工程建设监理合同和协议,就无法从水利专项资金中获取自身非法利

益;为了获取60%的非法利益,还得向质监站付出另外40%的非法利

益。这是典型的非法利益分割行为,最终流失的是国家水利建设专项

资金,国家付出的是100%的代价。

4.由于没有按水利部《水利工程建设监理规定》的要求聘任有

资质的监理单位对工程建设进行规范化监理,工程质量无法得到保

证,最终受害的还是国家利益。

审计结论

最后,审计人员可以作出如下专业判断:

5

水利局支付给质监站的监理费12.72万元全部属于被挤占挪用

的水利专项资金,而不仅仅是水利局获取的60%的问题,性质为违反

国家水利工程建设监理规定和国家发票管理法规,虚构经营业务、虚

开发票、套取水利专项资金挪作他用。

2、案情

华兴有限责任(集团)公司为一中型施工企业,注册会计师

李浩在审计其2002年度会计报表时,注意到2002年5月华兴公司办

理了增资,其会计处理为:

借:无形资产———土地使用权83,500,000

贷:资本公积83,500,000

借:资本公积83,500,000

贷:实收资本83,500,000

李浩认为这种会计处理对应科目很奇怪,就实施追加审计程

序,发现华兴公司把1998年在企业改制过程中,已按国家土地管理

局令第8号《国有企业改革中划拨土地使用权管理暂行规定》对国有

6

土地使用权实行作价出资的土地使用权,又进行评估,并将地价评估

增值的8350万元作为资本公积,然后由董事会决议把资本公积转增

资本。

注册会计师李浩向华兴公司提出:华兴公司存续期间在没有

产权变动的情况下,自行对资产评估增值并调整账面价值的会计处理

不正确,应当予以纠正。华兴公司以董事会以注册评估师出具的评估

报告决议公司自己的增资事项合法,以及增资事项已经经过注册会计

师验证确认为理由拒绝调整,注册会计师李浩决定对此出具否定意见

的审计报告。

分析

国家土地管理局《关于在国有企业改革中加强地籍管理工作的若干

意见》第五条明确规定:“各地在加强土地评估管理过程中,要采取

有效措施,防止评估工作中的垄断、重复评估和多头评估。”《企业

会计制度》第十条规定“……除法律、行政法规和国家统一的会计制

度另有规定者外,企业一律不得自行调整其账面价值”据此,该案例

中,华兴公司作为一个没有发生产权变动的企业,在其存续期间是不

能够随意对资产进行评估,并对评估增值调整账面价值。

在审计实务中,注册会计师关注被审计单位虚增资产,一般应当从

以下几个方面关注:

7

1.会计处理对应关系不正常的会计处理;

2.审计年度内变动异常的资产;

3.兼并、重组等特殊事项涉及的资产入账价值;

4.资产和负债同时挂账的数额。另外,注册会计师在审计中需要

利用其他注册会计师和专家的工作时,如果发现其他注册会计师和专

家的工作存在问题,就不能利用其他注册会计师和专家的工作成果来

进行判断,而应当积极取证来支持发表的审计意见。

3、被告人邢某于1996年6月27日将从中国农业某银行开具的999

万元人民币虚假进账单提供给某审计师事务所,骗取了虚假的验资报

告,并依此报告从工商行政管理部门办理了烟台市三木物资有限公司

的注册登记手续,领取了营业执照。事发后,邢某因涉嫌虚报注册资

本罪被立案侦查,并于1999年2月24 日被烟台市莱山区人民检察

院提起公诉,以虚报注册资本罪判处有期徒刑1年6个月,并处罚金

30万元。

我国刑法在有关公司注册资本方面规定了两条罪名:虚报注册资

本罪和虚假出资。抽逃资本罪。其中前者体现在刑法第158条:虚报

8

注册资本罪,是指行为人使用虚假证明文件或者采取其他欺骗手段,

虚报注册资本,欺骗公司登记主管部门取得公司登记,虚报注册资本

数额巨大。

后果严重或者有其他严重情节的行为;后者体现在刑法第159

条:虚假出资、抽逃资本罪,是指公司发起人。股东违反公司法规定,

未交付货币。实物或者未转移财产所有权,虚假出资,或者在公司成

立后又抽逃其出资,数额巨大。后果严重或者有其他严重情节的行为。

邢某的行为触犯了刑法第158条,构成了虚报注册资本罪。

在此案中,一个比较关键的因素是某审计师事务所出具了虚假的

验资报告。验资报告,在公司登记注册过程中是一个不可缺少的文件。

审计师事务所因为出具虚假验资报告而承担刑事责任的案例不多见,

但是审计师事务所因为出具虚假验资报告而被法院判令承担民享责

任的却是比比皆是。