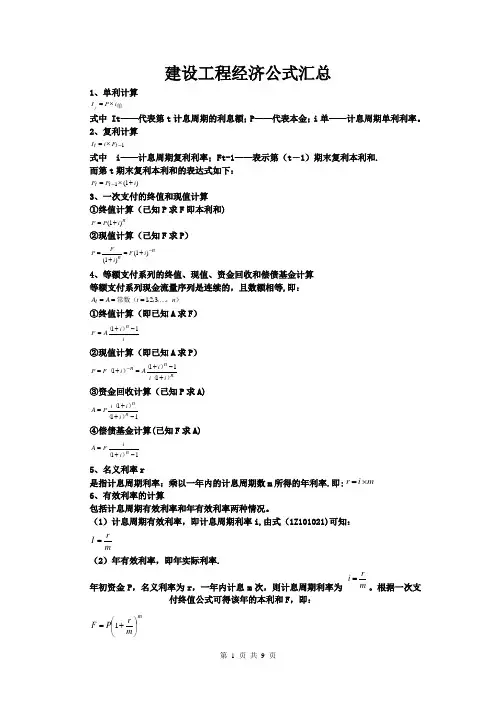

等额序列支付现值公式(已知A,求P)

- 格式:docx

- 大小:96.81 KB

- 文档页数:2

书山有路勤为径,学海无涯苦作舟

等额序列支付现值公式(已知A,求P)

等额系列支付现值公式又称年金现值公式,其概念为:若已知每年年末偿

还的资金为A,预期的利率为i,求累计折现值P。

其现金流量图见下图。

该式可通过等额系列支付资金回收公式得到图中年金现值现金流量它是资金回收系数的倒数,又是一次支付现值系数与年金终i(1+i)n 值系数的乘积,用符号(P/A,i,n)表示。

式(1)还可表示成P=A(P/A,i,n)称为简化式(1+i)n-11(1+i)n-1(P/A,i,n) =---------- =-------·-------------- i(1+i)n (1+i)n i =(P/F,i,n)(F/A,i,n)按同样的方式,可以得到资金回收系数等于终值系数与基金存储系数的乘积。

(A/P,i,n)=(F/P,i,n)·(A/F,i,n)以上两系数均属于复合系数。

在项目评估中,计算经济指标及进行方案比较时较常应用这

两个公式和系数。

例1 甲企业持有乙股份公司1 百万股优先股股票,每股金额10 元,每年股息为15%,根据安全利率及乙公司的经营风险报酬等,确定

折现率为12%(当计算期无限时,称本金化率),计算未来5 年甲企业得到股

息的现值,并评估本金化后股票的价格。

解:甲企业每年分得股息

A=100×10×0.15=150 万元则:5 年内股息现值可运用(1)式的简化式,查表求得P1=A(P/A,i,n)=150×3.3522=502.82 万元当计算期→∞时,股票价格即为现值P2,由式(1)可得将A 和本金化率i 代入,可求得股票价值P2=150/12%=1250(万元)当已知A、P、i,由公式P=A(P/A,i,n)或A=P(A/P,i,n),可求得动态投资回收期Nd,由式(1)(1+i)n-1P=A-------- -----i(1+i)nP·i·(1+i)n=·[(1+i)n-1] A P·i(1+i)n=----------------=(1- -----------)-1 A-P·i A 两边取对数P·in·lg(1+i)=-1g(1- --------) A P·i1g(1- -------) An=- -------------1g(1+i) (2)此处n 即为动态投资回收其Pd。

例2 某公司购买一项技术专利,耗费300 万元,该技术预计每年能为公司带来80 万元的超额利润,若该公司所处的。