普通年金现值的计算公式为共42页

- 格式:ppt

- 大小:3.63 MB

- 文档页数:42

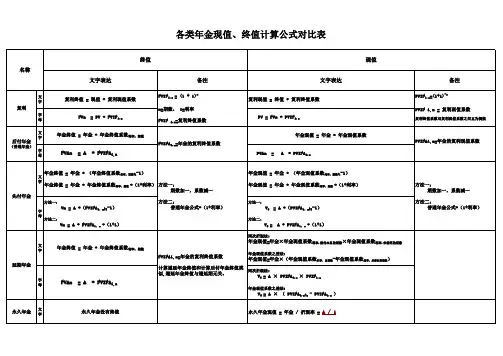

普通年金现值系数表普通年金现值系数表年金现值系数,就是按利率每期收付一元钱折成的价值。

也是知道了现值系数就可求得一定金额的年金现值之和。

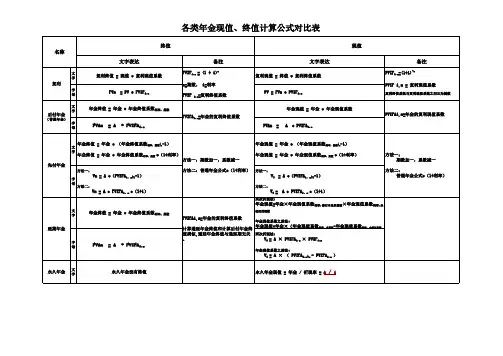

别称等额支付系列现值系数,年金因子表达式PVA/A=1/i -1/i(1+i)^n应用学科经济学;金融学;建筑工程经济适用领域范围建筑工程概念首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值是指按照利率把发生期收到的年金利息折成价值之和。

计算公式年金现值系数公式:PVA/A =1/i-1/[i (1+i)^n]其中i表示报酬率,n表示期数,PVA表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+10%)^4+1200/(1+10%)^5= 1200*[1-(1+10%)]/10%=1200*3.7908=4548.96 这是终值的算法1200元就是年金,4548.96就是年金现值,1/10%-1/10%*1.1=3.7908就是年金现值系数。

不同的报酬率、不同的期数下,年金现值系数是不相同的。

终值1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下:1元1年的终值=(1+10%)=1.100(元)1元2年的终值=(1+10%)=1.210(元)1元3年的终值=(1+10%)=1.331(元)1元4年的终值=(1+10%)=1.464(元)1元5年的终值=(1+10%)5=1.611元1元年金5年的终值=6.715(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐。

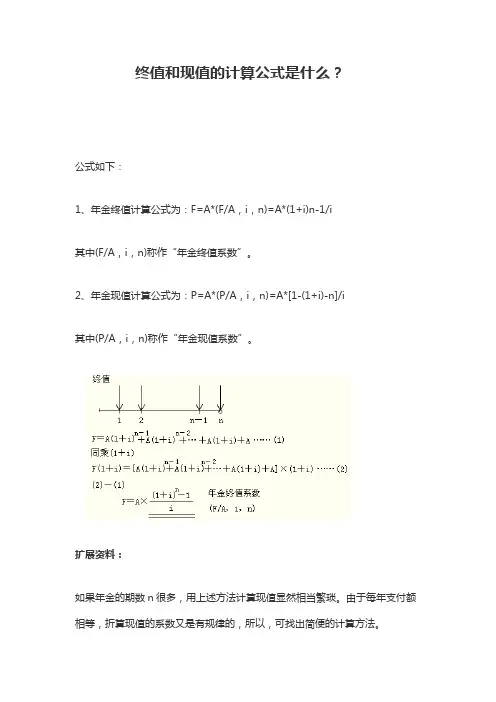

终值和现值的计算公式是什么?

公式如下:

1、年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i

其中(F/A,i,n)称作“年金终值系数”。

2、年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i

其中(P/A,i,n)称作“年金现值系数”。

扩展资料:

如果年金的期数n很多,用上述方法计算现值显然相当繁琐。

由于每年支付额相等,折算现值的系数又是有规律的,所以,可找出简便的计算方法。

先付年金现值:是其最后一期期末时的本利和,相当于各期期初等额收付款项的复利现值之和。

n期先付年金与n期普通年金的收付款次数相同,但由于付款时间不同,n期先付年金现值比n期普通年金的现值多计算一期利息。

因此在n期普通年金现值的基础上乘以(1+i)而将分母加1就得出n期先付年金的现值了。

PV=P*[1-(1+r)^(-n)]/r

其中

PV是普通年金的现值

P是每年的付款金额

r是每年的折现率(利率)

n是年金的期限(年数)。

这个公式是基于贴现的原理,即将未来的现金流折现到现在的价值。

公式的步骤如下:

1.将每年付款金额P乘以n,得到总金额。

2.计算折现率r+1,并将其与年金的期限n相乘,得到一个值。

3.将这个值除以折现率r,并得到一个小数。

4.从1中减去3中得到的小数,得到一个新的值。

5.将1中得到的总金额与4中得到的新值相乘,得到普通年金的现值PV。

需要注意的是,如果折现率r小于0,或者年金的期限n为无穷大,

那么公式中的计算结果将趋向于无穷大。

这是因为未来的现金流在无穷时

间内折现的价值会趋近于无穷大。

在实际应用中,这种情况很少发生。

此外,如果每年付款金额P是不变的,并且每年付款的时间间隔是相

等的,那么该年金被称为等额年金。

在这种情况下,计算公式可以简化为:PV=P*[(1-(1+r)^(-n))/r]

这是因为等额年金的付款金额是不变的,所以每一期的现值计算可以通过简化公式得到。

年金现值计算方法详解年金是一种常见的投资方式,计算年金的现值是帮助投资者了解未来现金流的价值。

合理的现值计算方法可以帮助投资者做出明智的决策,下面我们来详细讨论年金现值的计算方法。

一、普通年金现值计算方法普通年金是指每期支付的金额相同的年金,其现值计算方法可以通过如下公式进行:\[PV = PMT \times \left(\dfrac{1 - (1 + r)^{-n}}{r}\right)\]其中,PV代表年金的现值,PMT代表每期支付的金额,r代表利率,n代表年数。

二、年金现值的不同情况计算方法1. 当年金是年末支付时,现值公式为:\[PV = PMT \times \left(\dfrac{1 - (1 + r)^{-n}}{r}\right)\]2. 当年金是年初支付时,现值公式为:\[PV = PMT \times \left(\dfrac{1 - (1 + r)^{-n}}{r}\right) \times (1 + r)\]3. 当年金是不定期支付时,现值公式为:\[PV = FV \times \left(\dfrac{1}{(1 + r)^n}\right)\]其中,FV代表年金的终值。

三、利用现金流表计算年金现值除了使用上述的公式计算年金的现值,我们也可以通过制作现金流表的方式来计算年金的现值。

现金流表可以清晰地展示出每期的现金流量,帮助投资者更直观地了解年金的价值。

四、利率对年金现值的影响利率是影响年金现值的重要因素之一。

当利率上升时,年金的现值会下降,因为未来现金流的折现率变高;反之,当利率下降时,年金的现值会上升。

五、风险对年金现值的影响除了利率变动,风险也会对年金的现值产生影响。

高风险的年金会被折现得更低,因为投资者认为高风险带来的未来现金流不稳定。

六、结语通过上述的详细讨论,我们了解了年金现值的计算方法及影响因素。

在进行投资决策时,投资者应该充分考虑年金的现值,以便做出科学的投资规划。

年金是指按照一定的时间间隔、一定的利率和一定的期限,定期支付的一笔固定金额的现金流。

年金的计算可以使用不同的公式,下面将总结一些常用的年金公式。

1.普通年金公式:普通年金是指在一定的时间间隔内,每期支付相同数额的现金流。

普通年金公式包括PV(现值)、FV(未来值)、PMT(每期支付金额)、n (总期数)、i(利率)五个变量。

普通年金公式如下:PV=PMT×[(1-(1+i)^(-n))/i]FV=PMT×[((1+i)^n-1)/i]其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;PMT是每期支付金额;n是总期数;i是利率。

2.分期付款公式:分期付款是一种特殊的年金,在分期付款中,每期支付的金额是不同的。

分期付款公式包括PV(现值)、FV(未来值)、n(总期数)三个变量,公式如下:PV=C1/(1+i)^1+C2/(1+i)^2+…+Cn/(1+i)^nFV=C1×(1+i)^1+C2×(1+i)^2+…+Cn×(1+i)^n其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;C1、C2、…、Cn是每期支付的金额;n是总期数;i是利率。

3.延期年金公式:延期年金是指在一定的时间间隔内,推迟一段时间后开始支付的现金流。

延期年金公式包括PV(现值)、FV(未来值)、PMT(每期支付金额)、d(延迟期数)、n(总期数)、i(利率)六个变量,公式如下:PV=PMT×[(1-(1+i)^(-n))/i]×(1+i)^-dFV=PMT×[((1+i)^n-1)/i]×(1+i)^-d其中PV是现值,指将未来的现金流折算到现在所对应的金额;FV是未来值,指在一定期限内所有现金流的总和;PMT是每期支付金额;d是延迟期数;n是总期数;i是利率。

现值年金6个公式【原创实用版】目录1.现值年金的概念2.现值年金的 6 个公式3.公式的运用和实例正文一、现值年金的概念现值年金是指在一定的利率下,一定期限内每期等额收付款项的现值之和。

简单来说,就是将未来一系列定期支付的现金流量折算到现在的价值总和。

现值年金在金融、投资等领域具有广泛的应用,例如计算保险费、投资回报等。

二、现值年金的 6 个公式1.普通年金现值公式普通年金现值公式为:P = R × (1 - (1 + i)^(-n)) / i其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数。

2.先付年金现值公式先付年金现值公式为:P = R × (1 - (1 + i)^(-n)) / i × (1 + i) 其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数。

3.等额本金现值公式等额本金现值公式为:P = Σ(R × (1 - (1 + i)^(-n+k))) / i其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数,k 表示每期支付的次数。

4.等额本息现值公式等额本息现值公式为:P = Σ(R × (1 + i)^(-n+k)) / i其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数,k 表示每期支付的次数。

5.递增年金现值公式递增年金现值公式为:P = Σ(R × (1 - (1 + i)^(-n+k))) / i ×(1 + i)^k其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数,k 表示每期支付的次数。

6.递减年金现值公式递减年金现值公式为:P = Σ(R × (1 + i)^(-n+k))) / i × (1 + i)^(-k)其中,P 表示现值年金,R 表示每期支付的金额,i 表示利率,n 表示期数,k 表示每期支付的次数。

普通年金是指在一定时间周期内,每年末等额支付一定金额的现金流,通常用于计算投资或贷款的终值、现值以及每年应付的等额金额。

首先,我们来计算普通年金的终值。

假设年金金额为A,投资期限为

n年,年利率为r。

根据复利的概念,年金的终值可以通过每年付款的终

值之和来计算。

每年付款的终值可以用复利公式:

FV=A(1+r)^n-1/r

其中FV表示终值。

然后,我们来计算普通年金的现值。

假设年金金额为A,投资期限为

n年,年利率为r。

根据现值的概念,普通年金的现值可以通过每年付款

的现值之和来计算。

每年付款的现值可以用现值公式:

PV=A(1-(1+r)^-n)/r

其中PV表示现值。

最后,我们来计算每年应付的等额金额。

假设年金的终值为FV,投

资期限为n年,年利率为r。

根据年金终值公式,可以得到每年应付的等

额金额:

A=FV*r/(1-(1+r)^-n)

通过以上三个公式,我们可以计算普通年金的终值、现值以及每年应

付的等额金额。

举个例子,假设我们要计算一个年金的终值、现值以及每年应付的等

额金额。

假设年金金额为1000,投资期限为10年,年利率为5%。

首先,我们来计算年金的终值:

然后,我们来计算年金的现值:

PV=1000(1-(1+0.05)^-10)/0.05≈7724.78

最后,我们来计算每年应付的等额金额:

以上就是普通年金终值、现值以及年金的计算方法。

通过这些计算,我们可以更好地理解年金的概念,并应用于实际的投资和贷款中。

年金的计算公式的年金的计算公式。

年金是一种定期给付的金融产品,通常用于退休金、养老金等用途。

年金的计算公式是非常重要的,它可以帮助人们了解年金的计算方式,帮助他们做出合理的规划和决策。

本文将介绍年金的计算公式,并对其进行详细的解释和应用。

年金的计算公式通常包括三个主要因素,本金、利率和时间。

根据这三个因素的不同组合,可以得到不同类型的年金。

最常见的年金类型包括普通年金、年金现值、年金终值、年金付款、年金付款期数等。

下面我们将分别介绍这些年金类型的计算公式。

1. 普通年金的计算公式。

普通年金是指在每个支付期末支付利息的年金。

其计算公式为:A = P (1 + r)^n。

其中,A表示每期支付的金额,P表示本金,r表示利率,n表示支付期数。

2. 年金现值的计算公式。

年金现值是指将未来的一系列支付转换为当前的等值金额。

其计算公式为:PV = P [1 (1 + r)^(-n)] / r。

其中,PV表示年金现值,P表示每期支付的金额,r表示利率,n表示支付期数。

3. 年金终值的计算公式。

年金终值是指在未来某一时间点的一系列支付的总金额。

其计算公式为:FV = P [(1 + r)^n 1] / r。

其中,FV表示年金终值,P表示每期支付的金额,r表示利率,n表示支付期数。

4. 年金付款的计算公式。

年金付款是指在一定时间内的一系列支付。

其计算公式为:PMT = P r / (1 (1 + r)^(-n))。

其中,PMT表示每期支付的金额,P表示本金,r表示利率,n表示支付期数。

5. 年金付款期数的计算公式。

年金付款期数是指在一定时间内的支付期数。

其计算公式为:n = -log(1 (PV r / P)) / log(1 + r)。

其中,n表示支付期数,PV表示年金现值,P表示每期支付的金额,r表示利率。

以上就是年金的常见计算公式,通过这些公式,我们可以对年金进行各种复杂的计算和分析。

在实际应用中,我们可以根据具体情况选择合适的计算公式,帮助我们做出明智的决策。

年金现值的公式

年金现值公式是指计算未来一系列等额现金流的当前价值的公式。

年金现值公式可以用于投资决策或评估期权的价值。

其中,未来现金流是等额的,即每期现金流的金额相等。

年金现值公式:

PV = C * (1 - (1 + r)^(-n)) / r

其中:

PV表示年金的现值(Present Value)

C表示每期现金流的金额(Cash Flow)

r表示折现率或期间利率(Discount Rate)

n表示现金流的期数(Number of Periods)

使用这个公式可以计算出将来一系列等额现金流的总现值,即当前可以接受的价值。

这个公式考虑了时间价值的概念,根据折现率计算出不同时间点的现金流的权重,并将它们加总得到现值。