汇率决定理论

- 格式:doc

- 大小:32.50 KB

- 文档页数:2

汇率决定理论第三章汇率决定理论汇率是⼀种⾦融资产价格,它是⼀种货币⽤另⼀种货币表⽰的价格。

汇率的定义给我们这样的直觉,即可以通过考察每种货币的供求来分析某⼀汇率⽔平的达到和变动。

本章对均衡汇率的决定及其变动的分析就是主要通过分析两国货币供求的变动进⾏的。

但这样做绝不意味着其他因素对汇率的影响⽆⾜轻重,事实上,货币供求对汇率的影响往往通过其他因素作为中间环节起作⽤。

这种将汇率作为⼀种资产价格进⾏分析的⽅法始于20世纪70年代。

在此之前,国际贸易余额被视为汇率决定中的最主要因素。

那时,⼈们通常强调汇率变动在消除国际贸易失衡中的作⽤。

根据这⼀思路,我们可以预期,贸易盈余国的货币会升值,⽽贸易⾚字国的货币会贬值。

这样,汇率变动导致国际相对价格的变动从⽽消除贸易失衡。

但现实世界远⾮如此简单。

贸易盈余国货币贬值、⾚字国货币升值的现象时有发⽣。

这促使经济学家从新的⾓度来考察汇率的决定和变动。

将汇率作为资产价格的分析⽅法有两种复杂程度不同的形式。

较简单的是汇率决定的货币分析法,它假定了国内和国外债券完全可替代。

它认为汇率调整使国内和国外的货币市场达到均衡。

影响国内和国外货币供求的因素,如政府货币政策、国与国相对经济增长率的差异等,会对货币市场均衡产⽣扰动并进⽽影响汇率。

较为复杂的是汇率决定的资产组合分析法。

与货币分析法不同,它假定国内和国外资产不完全可替代⼀假定意味着,在考虑货币市场均衡外,我们必须注意汇率⾏为与国内和国外债券的供给、需求变动的关系。

例如,使对国内债券相对需求改变的因素会破坏投资者在国内、外资产组合上的平衡从⽽影响汇率。

本章的分析从对货币市场均衡的分析开始。

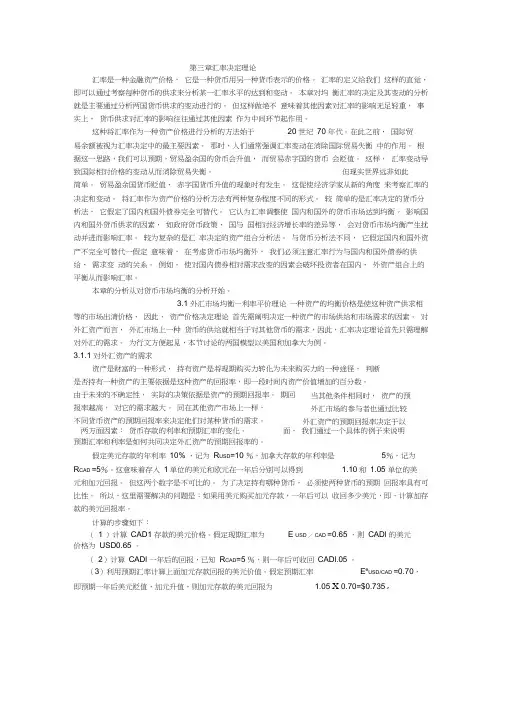

3.1外汇市场均衡—利率平价理论⼀种资产的均衡价格是使这种资产供求相等的市场出清价格,因此,资产价格决定理论⾸先需阐明决定⼀种资产的市场供给和市场需求的因素。

对外汇资产⽽⾔,外汇市场上⼀种货币的供给就相当于对其他货币的需求,因此,汇率决定理论⾸先只需理解对外汇的需求。

第十五章汇率决定理论一、关键词1. 购买力平价理论。

购买力平价理论是由瑞典经济学家卡塞尔提出的,本国人需要外国货币,是因为外国货币在其发行国有购买商品和劳务的能力;反之,外国人需要本国货币,是因为本国货币在本国有购买商品和劳务的能力。

2. 一价定律。

一价定律是指在交易成本为零的情况下,某给定商品的价格如果按照同一种货币计值,则在世界各国均相同。

3. 绝对购买力平价。

绝对购买力平价是指,汇率是两国货币在各自国家里所具有的购买力之比,也就是两国的物价水平之比。

4. 相对购买力平价。

相对购买力平价是指在一定时期内汇率的变化必须与同一时期内两国物价水平的相对变化成比例。

5. 实际汇率。

实际汇率是外国商品和劳务相对于本国商品和劳务的相对价⁄。

格,可用于测试购买力平价的偏离程度。

若实际汇率用q表示,则q=S∙P∗P6. 利率平价论。

该理论从国际资本市场角度阐释汇率的形成机制,认为资本在国际流动的原因是寻求资本收益,均衡状态时,以同一货币衡量的国内外投资收益相等,均衡状态下的汇率就是利率平价。

7. 无抛补利率平价。

无抛补利率平价是指,本国利率高于(低于)外国利率的差额等于外国货币的预期升值(贬值)幅度。

8. 抛补利率平价。

抛补利率平价是指,本国利率高于(低于)外国利率的差额等于外国货币的远期升水(贴水)率。

9. 货币模型。

该模型从货币市场角度阐释汇率的形成机制,货币模型假定本国债券与外国债券有充分的可替代性,分析了货币供应量、国民收入、利率等变量对汇率的影响。

模型分作弹性价格货币模型和黏性价格货币模型。

10. 弹性价格货币模型。

弹性价格货币模型是以绝对购买力平价理论为基础的一种一般均衡分析。

与购买力平价理论一样,该模型也是旨在阐述汇率变动的长期趋势。

它的基本思想是:汇率是两国货币的相对价格,而不是两国商品的相对价格。

模型说明,货币供给、国民收入、利率等经济变量对汇率变化的影响。

11. 黏性价格货币模型。

又称汇率超调模型,有美国经济学家多恩布什提出,该模型认为,由于商品市场价格存在黏性,外汇市场会对货币供应量增长过度反应从而出现汇率超调,即汇率大大超过长期均衡汇率;经过较长时间,商品市场价格上升后,市场引导汇率到长期均衡水平。

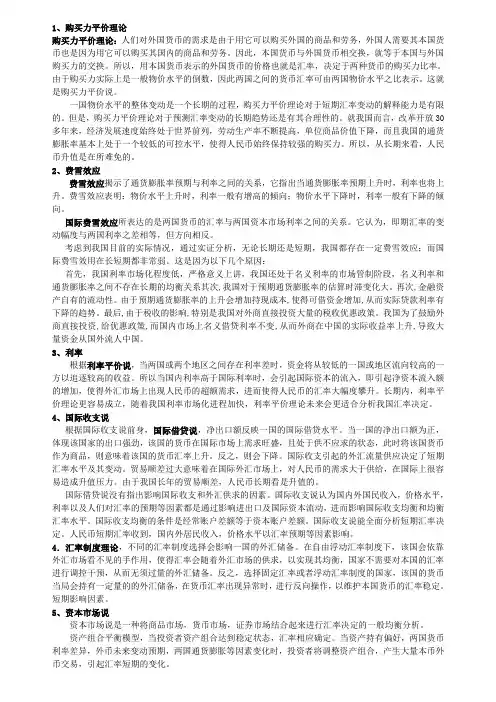

1、购买力平价理论购买力平价理论:人们对外国货币的需求是由于用它可以购买外国的商品和劳务,外国人需要其本国货币也是因为用它可以购买其国内的商品和劳务。

因此,本国货币与外国货币相交换,就等于本国与外国购买力的交换。

所以,用本国货币表示的外国货币的价格也就是汇率,决定于两种货币的购买力比率。

由于购买力实际上是一般物价水平的倒数,因此两国之间的货币汇率可由两国物价水平之比表示。

这就是购买力平价说。

一国物价水平的整体变动是一个长期的过程,购买力平价理论对于短期汇率变动的解释能力是有限的。

但是,购买力平价理论对于预测汇率变动的长期趋势还是有其合理性的。

就我国而言,改革开放30多年来,经济发展速度始终处于世界前列,劳动生产率不断提高,单位商品价值下降,而且我国的通货膨胀率基本上处于一个较低的可控水平,使得人民币始终保持较强的购买力。

所以,从长期来看,人民币升值是在所难免的。

2、费雪效应费雪效应揭示了通货膨胀率预期与利率之间的关系,它指出当通货膨胀率预期上升时,利率也将上升。

费雪效应表明:物价水平上升时,利率一般有增高的倾向;物价水平下降时,利率一般有下降的倾向。

国际费雪效应所表达的是两国货币的汇率与两国资本市场利率之间的关系。

它认为,即期汇率的变动幅度与两国利率之差相等,但方向相反。

考虑到我国目前的实际情况,通过实证分析,无论长期还是短期,我国都存在一定费雪效应;而国际费雪效用在长短期都非常弱。

这是因为以下几个原因:首先,我国利率市场化程度低,严格意义上讲,我国还处于名义利率的市场管制阶段,名义利率和通货膨胀率之间不存在长期的均衡关系其次,我国对于预期通货膨胀率的估算时滞变化大。

再次,金融资产自有的流动性。

由于预期通货膨胀率的上升会增加持现成本,使得可借资金增加,从而实际贷款利率有下降的趋势。

最后,由于税收的影响,特别是我国对外商直接投资大量的税收优惠政策。

我国为了鼓励外商直接投资,给优惠政策,而国内市场上名义借贷利率不变,从而外商在中国的实际收益率上升,导致大量资金从国外流人中国。

第三章汇率决定理论汇率是一种金融资产价格, 它是一种货币用另一种货币表示的价格。

汇率的定义给我们 这样的直觉, 即可以通过考察每种货币的供求来分析某一汇率水平的达到和变动。

本章对均 衡汇率的决定及其变动的分析就是主要通过分析两国货币供求的变动进行的。

但这样做绝不 意味着其他因素对汇率的影响无足轻重, 事实上, 货币供求对汇率的影响往往通过其他因素 作为中间环节起作用。

这种将汇率作为一种资产价格进行分析的方法始于 20 世纪 70 年代。

在此之前, 国际贸 易余额被视为汇率决定中的最主要因素。

那时,人们通常强调汇率变动在消除国际贸易失衡 中的作用。

根据这一思路,我们可以预期,贸易盈余国的货币会升值, 而贸易赤字国的货币 会贬值。

这样, 汇率变动导致国际相对价格的变动从而消除贸易失衡。

但现实世界远非如此简单。

贸易盈余国货币贬值、 赤字国货币升值的现象时有发生。

这促使经济学家从新的角度 来考察汇率的决定和变动。

将汇率作为资产价格的分析方法有两种复杂程度不同的形式。

较 简单的是汇率决定的货币分析法, 它假定了国内和国外债券完全可替代。

它认为汇率调整使 国内和国外的货币市场达到均衡。

影响国内和国外货币供求的因素, 如政府货币政策、 国与 国相对经济增长率的差异等, 会对货币市场均衡产生扰动并进而影响汇率。

较为复杂的是汇 率决定的资产组合分析法。

与货币分析法不同, 它假定国内和国外资产不完全可替代一假定 意味着, 在考虑货币市场均衡外, 我们必须注意汇率行为与国内和国外债券的供给、 需求变 动的关系。

例如, 使对国内债券相对需求改变的因素会破坏投资者在国内、 外资产组合上的 平衡从而影响汇率。

本章的分析从对货币市场均衡的分析开始。

3.1 外汇市场均衡—利率平价理论 一种资产的均衡价格是使这种资产供求相等的市场出清价格, 因此, 资产价格决定理论 首先需阐明决定一种资产的市场供给和市场需求的因素。

影响汇率的因素与汇率的决定理论首先,经济因素是影响汇率波动的主要因素之一1.国内经济基本面:一个国家的经济状况对其货币的汇率有很大的影响。

如果一个国家的经济增长强劲,通胀率低,并且对外贸易平衡,那么其货币的价值往往会上涨。

相反,如果一个国家的经济增长疲软,通胀率高,并且存在贸易逆差,那么其货币的价值可能会下跌。

2.利率水平:利率的高低也会影响汇率。

一般来说,利率越高,吸引更多的投资者来购买该货币,从而提高货币的汇率。

因此,一个国家的新闻利率水平对其货币的价值也有着直接的影响。

3.贸易平衡:贸易平衡也会对汇率产生影响。

如果一个国家的贸易逆差较大,即其进口超过出口,那么其货币的价值可能会下跌。

因为这种情况下,该国的货币需求较低,而供应较高。

其次,政治因素也会对汇率产生影响。

1.政府政策:政府的货币政策和财政政策也会对汇率产生影响。

例如,政府通过降低利率、购买外汇市场上的本国货币等手段来提高货币的价值。

2.政治稳定性:政治稳定性对汇率也有着重要的影响。

如果一个国家的政治环境稳定,国内没有政治风险,那么其货币的价值往往会相对稳定。

相反,政治不稳定和内外部冲突可能会导致货币价值的下跌。

最后,市场因素也对汇率波动产生重要影响。

1.外汇市场交易量:外汇市场的交易量对汇率波动有着直接的影响。

如果市场上大量交易其中一种货币,那么该货币的价格可能会上涨。

2.投资者情绪:投资者情绪也会影响汇率。

例如,如果投资者对一个国家的经济前景有信心,那么可能会购买该国的货币,进而提高其汇率。

在汇率的决定理论方面,有多种经济学理论来解释汇率的决定。

1.购买力平价理论:购买力平价理论认为,汇率的决定是基于不同国家商品价格的相对差异。

如果一个国家的物价上涨较快,那么其货币的价值可能会下跌,从而实现购买力平价。

2.利率平价理论:利率平价理论认为,在没有交易成本和风险的情况下,不同国家货币之间的利率应该相等。

如果一国货币的利率高于其他国家的货币,那么该国货币的价值可能会上涨,以达到利率平价。

汇率决定理论

汇率决定理论是国际金融理论的核心内容之一,主要分析汇率受什么因素决定和影响。

汇率决定理论随经济形势和西方经济学理论的发展而发展,为一国货币局制定汇率政策提供理论依据。

汇率决定理论主要有国际借贷学说(Theory of International Indebtedness)、购买力平价学说(Theory of Purchasing Power Parity)、利率平价学说(Theory of Interest Rate Parity)、国际收支说、资产市场说。

资产市场说又分为货币分析法(Monetary Approach)与资产组合分析法(Portfolio Approach)。

货币分析法又分为弹性价格货币分析法(Flexible price Monetary approach)和粘性价格货币分析法(Sticky-price Monetary Approach)。

国际借贷学说

汇率是由外汇市场上的供求关系决定,而外汇供求又源于国际借贷。

国际借贷分为固定借贷和流动借贷两种。

前者指借贷关系已形成,但未进入实际支付阶段的借贷;后者指已进入支付阶段的借贷。

只有流动借贷的变化才会影响外汇的供求。

这一理论的缺陷是没有说清楚哪些因素是具体影响到外汇的供求。

购买力平价理论

☐基本思想:国内外货币之间的汇率取决于两国货币购买力。

☐两种形式:

☐绝对形式(absolute version)绝对形式说明的是某一时点上汇率的决定

☐相对形式(relative version)相对形式说明的是在两个时间内汇率的变动。

相对购买力平价假说的经验依据

当A国与B国相比较,A国物价水平涨幅较高时,对A国货币需求会

下降,从而A国货币对B国货币的汇率会上升。

反之,当A国物价水

平涨幅较低时,对A国货币需求会上升,从而A国货币对B国的汇率

会下降。

•相对购买力平价假说所基于的基本假设

•假设之一:A国和B国之间存在自然或人为的贸易壁垒。

•假设之二:A国和B国的所有商品都是国际贸易商品。

•假设之三:A国和B国的价格指数所包含的商品相同,各种商品的

•权重相同。

购买平价说的评论

购买力平价说以国内外物价对比作为汇率决定的依据,说明货币的

对内贬值必然引起货币的对外贬值,揭示汇率长期变动的根本原因。

理论缺陷:

☐忽略国际资本流动的存在及其对汇率的影响。

☐忽视非贸易品的存在及其影响。

两国的一般物价水平(囊括贸易品和非贸易品的价格)难以通过国际商品套购机制而完全取得一致,从而也使现实汇率与购买力对比发生偏离。

☐忽略贸易成本和贸易壁垒对国际商品套购所产生的制约。

☐编制各国物价指数在方法、范围、基期选择等方面诸多技术困难。

• 利率平价说

• 利率平价说说明了汇率与利率之间的关系。

• 汇率与利率之间的关系则通过国际资金套利来实现,反映了国际资本流动对于汇率

决定的作用。

• 凯恩斯最初提出利率平价说时,主要用以说明远期差价的决定。

艾因齐格补充提出

利率平价说的“互交原理”,揭示了即期汇率、远期汇率、利率、国际资本流动之间的相互影响。

国际收支说

☐ 对国际借贷说的修正

☐ 将国际资本流动纳入汇率决定的分析

☐ 应用贸易收支和国际资本流动的有关理论

模型的假设和推论:

☐

)*,,*,,*,,(0

),*,,*,,*,,()

*,,*,,(0

f f Ee i i P P Y Y

g e Ee e i i P P Y Y f BP e P P Y Y f CA K CA =====+

模型分析

☐

国民收入(本国、外国国民收入) ☐

价格水平(本国、外国价格水平) ☐

利率(本国、外国利率) ☐

预期汇率(预期本币、外币未来的变动)。