上海股票市场分形特征的实证分析

- 格式:pdf

- 大小:236.24 KB

- 文档页数:3

关于上海股市系统风险的实证研究透过风险看进展——关于上海股市系统风险的实证研究自1990年12月19日上海证券交易所宣告成立以来,以沪深两地股市为代表的中国股票市场已有八年多的历史。

由于刚刚起步,市场竞争无序、信息垄断、运行机制不规范以及投资主体不成熟等,造成中国股票市场出现出极强的波动性,市场暴涨暴跌的现象经常发生,整个市场的投机气氛浓厚,从而使市场充满了高风险的特点。

但同时我们也不能不看到在这短短的几年时刻里,中国证券市场的进展速度也是专门惊人的。

从刚刚开始的老八股,至98年末,上市公司差不多超过800家,投资者的理性观念也正在形成,专门是在各种规范措施下,市场正在逐步规范,整个证券市场在转换企业经营机制、优化资源配置方面日益显示出其强大的功效。

对我国证券市场规范进展的程度,如何进行一个定量的分析呢?本文从证券市场系统风险纵向比较的角度进行实证分析。

我们明白股票投资风险按其是否能够分散而分为系统性风险和非系统性风险两大类。

系统性风险即是与证券市场的整体运动有关联的风险,如购买力风险、利率风险、政策风险等,它不能通过投资组合加以分散。

系统风险衡量的是整个市场大势走势引起的股票收益率的波动性,因此单个股票收益率波动中能被市场收益率走势讲明的部分,即这两种收益率间有关系数的平方,确实是系统风险在总风险中的比例。

由于非系统风险是能够通过投资组合分散掉的风险,而系统风险不能通过投资组合规避,因此市场上所讲的高风险高收益的风险只是针对系统风险而言,证券市场只是给高的系统风险以高收益的回报,对非系统风险则不予以补偿。

施东晖(1996)曾利用上述关系,运用双周收益率对上海证券市场进行了截面的横向国际比较,得出上海股市的系统风险在1993年4月至1996年5月平均比例值高达81.37%,远远大于美国、英国、加拿大等发达市场约20-30%的比例值,并进一步得出结论:①上海股市中,单个股票的价格波动受市场大势的阻碍专门大,且各个股票之间价值运动的有关性专门大,导致收益率间的有关系数高达0.7左右;从而市场齐涨齐跌现象专门严峻,公司的个性未能得到体现。

对上海证券市场反馈交易行为的实证检验摘要:中国股市短期内急剧波动的事件,如2007年的“5.30”事件,说明中国股市蕴含着巨大风险,很多投资者蒙受巨大损失,甚至一夜间损失过百万。

此外,“大盘全线飘红,个股收益不长”的怪现象更说明中国股市大量存在着非理性的反馈交易者。

本文从反馈交易行为的定义和特征入手,通过经典反馈交易理论模型构建实证检验的模型,根据上海证券市场交易数据指标进行拟合分析,从而得出相应结论,并给出政策建议。

关键词:反馈交易行为;TGARCH模型;股票市场1 反馈交易行为的定义与特征反馈交易行为,是资本市场上一种特殊的交易策略。

这种交易行为不是根据对未来价格的预期构建投资组合,而是根据资产过去的价格构建投资组合并进行套利交易。

根据对过去价格的不同反应分为正反馈交易行为和负反馈交易行为:正反馈交易行为是指在证券价格上升时买进,下跌时卖出的一种交易策略,俗称“追涨杀跌”;负反馈交易行为是指在证券价格下跌时买进,上升时卖出的一种交易策略,俗称“低买高卖”。

遵循这种交易策略的交易者称之为反馈交易者。

中国股票交易市场频频出现“追涨杀跌”就说明中国股市中大量存在着“追涨杀跌”的正反馈交易者。

显而易见,反馈交易者是一类非理性的交易者,他们不是根据信息与证券的内在价值进行交易和投资,而完全是根据证券价格的短期表现判断和交易,这同传统理论中认为股票市场中的交易者总是理性的观点存在很大的背离。

传统观点认为,股票市场中的交易者总是理性套利者,股票投机的结果是使股票价值向其内在价值回归,长期的股票市场中因为理性交易行为而不存在套利的机会。

如果市场中同时存在理性套利者和正反馈交易者,由于正反馈交易者的非理性交易策略使其难以在交易中获利,从而将会被市场逐渐淘汰,最终剩下的是理性套利者并将继续理性交易。

尽管传统理论做出了完美的假设和解释,但是现实却出现了背离:股票市场实际交易过程中,正反馈交易随处可见,“追涨杀跌”频频出现,大量的正反馈交易将市场推向一种非理性,交易行为和交易结果不但是非理性的更是不可测的。

股票市场的分形特征和股票价格的FIGARCH模型研究股票市场投资的目的是获取最大投资收益,然而收益与风险相伴,在收益与风险之间决策常常是不容易的。

传统的股票投资理论认为股票市场是有效的,均衡的,收益是风险的线性函数,收益的波动符合布朗运动,收益的分布是独立同分布的,方差和均值是稳定的。

实际情况却是股票市场影响因素以及各因素之间相互作用关系复杂,受投资者个人及群体心理因素影响明显,股票的波动以及收益与风险的关系常常是非线性的,非均衡的,收益的方差和均值是自相关的、不稳定的,收益的波动符合分形布朗运动,表现出分形和混沌的特征。

本文分析了股票市场的波动的非线性、非均衡、分形和混沌特征,建立并检验了几种股票的分形差分异方差时间序列模型。

第一章回顾了股票定价理论的发展过程,介绍了九种在不同阶段具有代表性的股票定价理论,为把握股票定价理论的发展趋势,为以后各章的研究奠定基础。

第二章分析了股票市场波动的一般特征和非线性非均衡特征,分析了股票投资收益和风险的影响因素,提出“虚拟性”、“风险性”、“流动性”和“投机性”是股票市场的核心特征。

提出股票市场是远离平衡的、具有分形特征的非线性系统。

投机是股票市场存在的前提和股票市场的天性。

第二章分析了有效市场理论产生的背景,就有效市场理论成立的基本假设进行了检验,提出股票价格收益是不稳定的随机序列,收益分布不是正态分布,股票价格收益表现出非性,序列自相关性,异方差性。

提出有效市场理论失灵的主要原因是投资者的非理性行为,信息反映的羊群效应,投资者存在反应过度和反应不足现象,股票市场的非均衡特征和股票市场的非线性特征。

第四章分析并检验了股票市场的分形混沌特征,推导了投资函数,计算了表征股票市场分形特征的Hurst指数,关联维和最大Lyapunov指数,分析了股票价格的自相似性、长期记忆和循环周期,分析了股票价格的波动对初始条件的敏感性,提出中国股票市场具有混沌分形的特性,用传统的方差法度量股票风险是无效的,必须使用混沌分析能够理论来刻画股票收益的风险,建立收益模型。

基于GJR-GARCH模型的上海证券市场实证研究根据1998年1月1日-2006年5月1日上证综指数据,采用GJR-GARCH 模型对上证股市收益率的统计特性进行讨论,并分析了上证股市收益率波动的非对称性现象。

结论表明:(1)上证综合指数序列存在冲击的非对称性,同时也存在着杠杆效应;(2) 由拟合得到的新闻影响曲线可以看出,GJR-GARCH模型的新闻影响曲线也是非对称的,同样强度的利空消息较利好消息对未来波动的影响更大。

标签:GJR-GARCH模型;收益率;条件方差;杠杆效应;新闻影响曲线1 GJR-GARCH模型概述Engle在1982年首先提出了ARCH模型,ARCH模型很好的捕捉了金融时间序列中波动的丛集现象。

图1是上证综合指数自1998年1月1日至2006年5月1日间2005个交易日的市场收益率波动图,典型地刻画了金融市场收益率的这种特性。

2 实证分析2.1 样本数据的选取样本数据来源于WIND行情数据库,包括沪市综合指数的日收盘价格指数,导出数据为其复权后的数据,见图1。

数据从1998年1月1日到2006年5月1日,共2005个观测值。

2.2 数据的基本统计特征和非正态性数据的统计特征如表1所示(使用的软件是EViews5.0)。

正态分布的偏度应该是0,而样本数据的偏度是-0.014965,此值为负数,右偏,数据的分布具有一个较长的左尾;正态分布的峰度应该是3,而样本数据的峰度是8.889194,此值大于3,验证了收益率数据具有尖峰厚尾的特性。

另外,我们通过估计数据序列收益率经验分布密度图(估计选用了Epanechnikov核,窗宽为0.005,共选取了1000个点),如图2所示,也验证了收益率分布的尖峰态。

2.3 单位根检验我们使用增广Dick-Fuller(ADF)检验,验证所研究的数据是否具有单位根(使用的软件是EViews5.0)。

在检验过程中,我们选择Schwarz InformationCriterion(SIC),最大滞后阶数设为10,检验结果见表3。

我国股票市场分形特征的实证研究摘要:文章分析了以EMH为基础的经典资本市场理论的局限,揭示了资本市场的分形结构特征。

近20年来,作为研究非线性问题科学分支之一的分形理论,成了经济学科研究与应用的前沿领域。

在此基础上文章探讨了分形时间序列的基本特征,运用R/S分析法分析了我国股票市场的分形特征,通过实证分析,总结了我国股票市场具有明显的分形特征。

关键词:资本市场分形分形特征R/S分析法中图分类号:F830.91 文献标识码:A文章编号:1004-4914(2016)06-086-03一、经典资本市场理论的研究困境在过去的几十年,金融经济学一直为一个以有效市场理论为基础的线性模式所主宰。

有效市场理论(Efficient Market Hypothesis,EMH)是现代金融经济学的基础,许多计量金融模型都是建立在有效市场理论基础之上的,成为经典资本市场理论的基石,建立了Markowitz的资产组合理论以及在此基础上发展起来的Modigliani-Miller理论和资本资产定价模型(Capital Asset Pricing Model,CAPM)、Stephen Ross建立的套利定价理论(Arbitrage Pricing Theory,APT)、Black-Scholes的期权定价模型(Option Pricing Model)。

在过去的几十年里,有效市场理论(EMH)得到了认可,也引起了广泛的非议。

EMH是以线性、均衡的思维、标准计量模型优化求解为主要特征的资本市场理论体系,其对资本市场做如下假定:理性投资者;价格反映了所有公开信息,价格的变化相互独立,对未来价格变化是不可预测的;价格收益率遵循随机游走规律,概率分布近似服从正态分布或其对数近似服从正态分布。

简言之,理性投资人、有效市场、随机游走三大假说共同刻画了一个完美、有秩序的、服从线性范式的理想资本市场。

但最近20多年来,有关学者发现资本市场的“异象”(如“日历效应”、“羊群效应”、“小公司效应”等等),使得这一理论(EMH)遇到了严重挑战,它已不能客观地解释现实中的资本市场的持续性和复杂性。

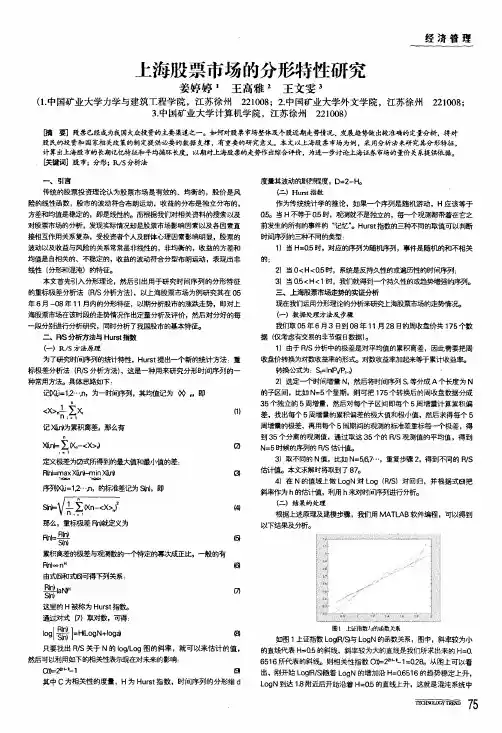

经济管理上海股票市场的分形特性研究姜婷婷1王高雅z王文雯s(1.中国矿业大学力学与建筑工程学院,江苏徐州221008;2.中国矿业大学外文学院,江苏徐州221008;3.中国矿业大学计算机学院,江苏徐州221008)隋要】股票已经成为我国大众投资的主要渠道之一。

如何对股票市场整体及个股近期走势情况、发碾趋势做出较准确的定量分析,将对股民的投资和国家相关政策的制定提供必要的数据支撑,有重要的研究意义。

本文以上海股票市场为例,采用分析法来研究其分形特征,计算出上海股市的长期记,瞒征和平均循环长度,以期对上诲股票的走势作出综合评价,为进一步讨论上海证券市场的量价关系提供依据。

【关键词]股市;分形;RJS分析法一、引言传统的股票投资理论认为股票市场是有效的、均衡的,股价是风险的线性函数,股市的波动符合布朗运动,收益的分布是独立分布的,方羞和均值是稳定的,即是线性的。

而根据我们对相关资料的搜索以及对股票市场的分析,发现实际情况却是股票市场影响因素以及各因素直接相互作用关系复杂,受投资者个人及群体心理因素影响明显,股票的波动以及收益与风险的关系常常是非线性的,非均衡的,收益的方羞和均值是自相关的、不稳定的,收益的波动符合分型布朗运动,表现出非线性(分形和混沌)的特征。

本文首先引入分形理论,然后引出用于研究时间序列的分形特征的重标极差分析法(R/S分析方法),以上海股票市场为例研究其在05年6月一08年”月内的分形特征,以期分析股市的涨跌走势,即对上海股票市场在该时段的走势赢兄作出定量分析及评价,然后对分好的每—段分另哒行分析研究,同时分析了我国股市的基本特征。

二F岭分析方法与H ur st指数0R/S方法原理为了研究时间序列的统{寸特性,H ur st提出一个新的统计方法:重标极差分析法(R/S分析方法),这是一种用来研究分形时间序列的一种常用方法。

具体思路如下:记隗i=12…,r l,为一时间序列,其均值记为∞。

沪市A股市场金融行业股票数据有效性实证分析-证券投资论文-经济学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——一、引言1952 年,在Markowitz 的《投资组合选择》一文中,创造性的对投资组合均值方差模型概念进行了相应的论述,这是现代投资理论发展史上的一个重要里程碑式成果,为现代证券投资相关理论的出现和完善提供了基础的理论支持。

以此为基础,Sharp 等人于上世纪首次提出了资本定价模型。

而当前阶段,CAPM 模型已经广泛的应用于现代金融理论研究中来。

上海证券交易所诞生之后,我国的股票市场历经数十年发展而逐步趋于完善,逐渐成为一个有效率的市场,特别是金融行业股票发展势头良好,但是相对于西方发达国家来说,市场的完善程度还有着较大的提升空间,因此我们完全有理由可以认为中国股市仍然处于初期阶段,各方面仍然有着大量的不足之处。

在本文的研究中,主要是通过对国外先进的理论研究成果的借鉴和吸收,以CAPM 模型对沪市A 股市场金融行业股票数据有效性进行实证分析,从而得出有效数据来支撑资产定价理论,为我国股票市场有效性的提升提供支持。

二、文献综述Sharp 等人创造性的提出了CAPM 模型之后,以西方成熟资本市场为主要研究方向的大量成熟实证分析开始大量出现。

Black、Jensen 等人重点分析了纽约证券交易所在1994 年前后的股票数据资料,通过构建统计噪音模型的方式,重点论述了资产定价模型的有效性。

在他们的研究成果中完全意义上的佐证了零资本资产定价模型,实际上其主要的研究成果所提供的值可以有效的为绝大部分投资组合的平均收益率差异提供支持。

但是在他们的研究中同样也证明了非系统风险同样会对最终的资产收益率水平产生客观的影响。

Fama 等人的研究成就主要是通过多元线性回归模型来验证CAPM模型在实际应用过程中的有效性,他们的研究证明了平均收益和呈线性关系,这和该模型的理论是相符合的,而系统风险在这一过程中并不能够得到有效的弥补,也就是说并不能直接的影响平均收益水平。

营销与市场经济与社会发展研究上海股票市场有效性的实证检验四川大学 徐成摘要:有效市场假说研究的是金融产品价格与市场中的信息的作用关系。

根据市场的信息效率不同,有效市场分为:强式、半强式、弱式。

金融市场的效率体现了其实现资源合理配置的功能优劣,本文通过检验上证指数是否符合随机游走过程对我国的上海股票市场的有效性展开了实证研究,并提出了一些建议。

关键词:有效市场假说;市场效率;随机游走从1990年11月26日到今天,上海股票市场已有近三十年的历史。

由于它的建立时间不长,很多方面还不够完善,对于信息的反应速度不够及时,定价机制是缺乏效率的。

在弱式有效市场中,所有历史信息都已经在证券价格上表现出来了,所以在弱式有效市场中通过观察历史信息来进行的技术分析是无用的。

从投资者角度看,这保证了着市场信息的传递完全、迅速、准确,为投资者提供了一个公平安全的投资环境;从公司角度看,有效市场为公司发展所需要的融资要求提供了稳定的平台。

因此,如何将国外相关的有效市场理论加以吸收转化,并在联系我国证券市场实际环境的前提下进行创新和改造就成为我国学者的一个重要课题。

一、市场有效性的概念Fama(1965)定义了市场有效性的含义:如果证券价格反映了所有可得信息,那么证券价格就是其内在价值的最佳估计,这样的证券市场就是有效的。

1992年,Malkiel按照有效性强弱的层次不同,把有效市场分为了三种不同类型。

第一重: 投资者都是理性的因此都可以理性地对资产价值进行评估; 第二重: 存在部分投资者是非理性的,但是由于他们的交易是随机产生,他们对资产价格的影响会相互抵消;第三重:存在部分投资者是非理性的,而且他们的非理性交易行为并非随机产生而是具有相关性,但市场中有理性的套期保值者消除这部分人的交易行为对资产价格的影响。

二、研究思路(一)随机游走1905年,美国《自然》杂志提出若将一个醉汉置于荒郊野外,任其自由行动,假设醉汉的运动轨迹是随机且不可预期的,那么他的初始位置就是最终位置的最佳估计值,这就是所谓的“随机游走”。

中国上海证券市场半强式有效性研究——基于上市公司分红的实证分析中国上海证券市场半强式有效性研究——基于上市公司分红的实证分析摘要:本研究旨在探讨中国上海证券市场的半强式有效性问题,并选择上市公司分红作为关键变量进行实证分析。

通过收集2005年至2020年期间上海证券市场上的分红数据,并运用计量经济学方法,本文得出了以下主要结论:上海证券市场存在半强式有效性,上市公司分红能够对股票价格产生显著影响;政府因素和公司内部因素对于分红决策具有重要作用;上市公司分红对证券市场的短期效应大于长期效应;与其他因素相比,盈利情况对分红决策的影响最为显著。

这些研究结果对于投资者、分析师以及政策制定者都有重要意义。

一、引言有效市场假说是现代金融理论的基石之一,其核心观点是市场价格会准确反映所有可获得的信息。

但有效市场理论分为强式、半强式和弱式几种形式,不同形式对市场信息的反应速度和程度有所区别。

本研究选择中国上海证券市场,以半强式有效为主要研究对象,通过分析上市公司分红对股票价格的影响,来探讨上海证券市场的有效性问题。

二、文献综述1. 有效市场理论有效市场理论主张市场价格能够准确反映所有公开信息,投资者无法通过分析信息获得超额收益。

有效市场分为弱式、半强式和强式几种形式,不同形式针对的信息内容和反映速度有所差异。

2. 上市公司分红研究上市公司分红是指将公司盈余分配给股东的行为。

现有研究多从分红政策、盈利能力等方面探讨上市公司分红行为及影响因素。

三、数据与方法本文选择2005年至2020年期间上海证券市场所有上市公司的分红数据作为研究样本,涵盖了各个行业和规模的公司。

同时,运用计量经济学方法,如回归分析等,来探究上市公司分红与股票价格之间的关系。

四、实证分析1. 上市公司分红对股票价格的影响通过回归分析发现,上市公司分红对股票价格具有显著影响,呈现出正相关的关系。

这意味着分红能够提高投资者的预期收益,并对市场需求产生积极影响。

分形理论和股票价格分形理论的创始人美籍法国数学家Mandelbrot1967年在美国《科学》杂志上发表了“英国的海岸线有多长”的划时代的论文。

1975年他出版了分形几何的第一部著作《分形:形状、机遇和维数》,标志着分形理论的诞生。

分形是用以描述那种不规则的、破碎的、琐屑的几何特征。

分形是相对于整形而言的,它的基本特征是不可微性、不可切性、不光滑性,甚至是不连续性。

很多学者研究了我国股票市场的混沌特征,不仅说明了股市运行过程中的混沌特征,而且还给出了混沌特征的数量指标。

但他们并没有给出混沌吸引子的结构,而它却是混沌状态的基本特征,是描述混沌的基本工具。

混沌吸引子具有分形结构,混沌与分形是密切相关的。

本论文以上海股市为例,来分析我国股票市场的分形特征。

股市混沌吸引子的分形维我国股市具有复杂的混沌结构,而且我们还给出了股票指数收益率序列的混沌结构的数量指标。

“这些数量指标都是混沌度的特征指标”。

混沌的另一个特征是具有混沌吸引子,吸引子是一个分形,而分形维是刻划分形最重要的指标。

分形维数有多种定义,两种最常用的分形维数是豪斯道夫(Hausdorff)维数和盒维数。

1983年,Grassberger和Procaccia利用了嵌入理论和相空间重构技术,提出了从时间序列直接计算关联维数的算法。

本文也是用此法来计算我国股市混沌吸引子的分形维。

设{xk:k=1,…N}是观测某一系统得到的时间序列,将其嵌入到m 维欧氏空间中,得该空间中的点集,其元素为:xn(m,τ)=(xn,xn+τ,…,xn+(m-1)τ),n=1,…Nm,其中:Nm=N-(m-1)τ.从Nm个点中任选一个点xi计算其余每个点到该点的距离rij,对所有xi(i=1,…,Nm)重复这一过程,可得到关联积分函数其中的H(x)当x>0时取1,当x≤0时取0,关联维数D为当r→0时函数logCm(r)/logr的极限。

Grassberger和Procaccia证明了当嵌入维数大于分形维时,所求的分形维不因嵌入维数的增加而增加。