质量成本统计分析报告

- 格式:doc

- 大小:818.00 KB

- 文档页数:29

第1篇

一、报告概述

随着市场竞争的加剧,企业对成本控制的重视程度日益提高。财务成本和质量成本是企业成本控制的重要组成部分,对企业的经济效益和市场竞争力有着重要影响。本报告旨在通过对某企业的财务及质量成本进行深入分析,揭示成本构成、成本控制策略以及成本优化措施,为企业提高经济效益和竞争力提供参考。

二、企业概况

某企业是一家以生产电子产品为主的高新技术企业,拥有较强的研发能力和生产能力。近年来,企业产品在国内市场占有率逐年提高,但成本控制方面仍存在一定问题。为了提高企业经济效益,本报告对企业的财务及质量成本进行深入分析。

三、财务成本分析

1. 成本构成

(1)原材料成本:原材料成本是企业成本构成的主要部分,占到了总成本的60%以上。原材料价格波动、采购策略不合理等因素都会对原材料成本产生影响。

(2)人工成本:人工成本包括工资、福利、社保等,占总成本的30%左右。随着劳动力市场供求关系的变化,人工成本呈现上升趋势。

(3)制造费用:制造费用包括折旧、维修、能源消耗等,占总成本的10%左右。制造费用的高低与设备先进程度、生产效率等因素密切相关。

2. 成本控制策略

(1)优化采购策略:通过与供应商建立长期合作关系,降低原材料采购价格;采用集中采购、批量采购等方式降低采购成本。

(2)提高生产效率:通过技术改造、优化生产流程等方式提高生产效率,降低制造费用。

(3)加强人力资源管理:提高员工技能,降低人工成本。

3. 成本优化措施

(1)加强原材料成本控制:密切关注原材料价格走势,合理制定采购计划;加强供应商管理,降低采购成本。 (2)降低人工成本:优化人力资源结构,提高员工素质;加强绩效考核,激发员工积极性。

(3)降低制造费用:加强设备维护,提高设备利用率;合理配置能源,降低能源消耗。

四、质量成本分析

1. 成本构成

(1)预防成本:预防成本包括质量策划、质量培训、质量审核等,占总成本的10%左右。

1 如何写月度质量统计分析报告

一、质量管理总体成效情况。

在XX的一致努力下,采取了XXX措施,本月我公司在质量管理方面取得了一定的成效,具体表现在以下几个方面:

二、具体措施及成效

如:

1、提高全员认识,加强宣传教育,将质量管理深入人心

2、加强质量管理培训,推行六西格玛管理等......

3、从供应商源头抓起,采取招投标制度,提升原材料质量。

4、加强检验流程,包括原材料检验、生产中的抽检与成品入库的全检等

5、加强与客户的沟通,针对质量瓶颈问题采取了XX措施,取得了XXX成效。

6、将质量不合格品进行分类,采取返修、返工等措施,降低废弃成本

7、通过XX措施,降低了售后三包维修服务费用。

以上条款取得的成绩与存在的问题,都要用详细的数字进行分析。包括图表分析,与以前月度情况的对比,各种质量成本所占比例(预防成本、返修成本、赔偿成本等),以及与预算情况和同行业对比等。

对于存在的问题,要提出拟采取的解决办法。

三、总结 2 进一步总结取得的成绩与存在的问题,展望今后的努力方向。

GB6017.1-20起重机械安全规程-第1部分

1h 质量成本分析

图例

质量成本分析就是将质量成本核算后的各种质量成本资料,按照质量管理工作要求进行分析比较,使之成为改进质量提高经济效益的有力工具。主要包括质量成本总额分析、质量成本构成分析、内部故障成本和外部故障成本分析和其他质量成本分析。

质量成本可看作由两部分构成,一是为达到产品既定的质量标准而支出的费用;二是由于质量低劣而造成的经济损失。前者称为质量控制成本,包括鉴定成本和预防成本;后者称为质量损失成本,包括内外部损失成本。

据估计,一般企业的质量成本约占销售收入的15%—20%,而一个运行良好的质量管理计划,其正确的质量成本只占销售收入的2.5%以下。

如朱兰博士认为:预防成本10%、故障成本50%、鉴定成本40%为最佳结构;哈灵顿认为预防成本10%、鉴定成本25%、内部故障成本57%、外部故障成本8%为最佳结构;桑德霍尔姆认为:预防成本7.9%、鉴定成本23.8%、内部损失成本43.5%、外部损失成本24.8%,是具有典型意义的质量成本结构。 图7-2 最佳质量成本模式图

朱兰博士还另辟蹊径,把质量成本曲线分为“质量改进区域”、“中间区域”、“至善论区域”三部分,并指出不同区域的工作重点,便于企业管理当局有的放矢地采取措施。以此为基础,建立起了包括预防成本、鉴定成本、内部故障成本、外部故障成本在内的质量成本项目体系。

质量成本支出可以分为三方面:预防性支出、评估性支出和补救性支出

预防性支出:预防性支出是企业的计划性支出,专门用来确保在产品交付和服务的各个环节不出现失误。交付环节是指产品的设计、开发、生产与运输。预防性支出项目包括教育与培训、持续的质量改善工作、质量管理人员投入、流程控制、市场调查、实地检测以及预防性维护。

评估性支出:评估性支出是指在交付和服务环节上对产品或服务进行检查、监测或评估的支出。这类支出项目包括进货检查、内部产品审核、产品检查、库存清点、质量管理人员薪金、供货商评估与审核报告。

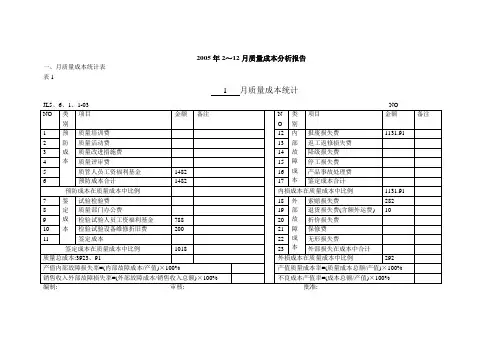

企业

二级序号计划/万元金额/万元±占总额(%)金额/万元占总额(%)10.100.100.002.91%0.102.91%产值 301(万元)20.050.050.001.45%0.051.45%销售额234(万元)31.501.600.1046.51%1.6046.51%总成本211(万元)40.000.000.000.00%0.000.00%内部损失成本/销售额:50.050.060.011.74%0.061.74%内部损失成本

合计1.701.810.1152.62%1.8152.62%销售额 ×100%10.400.500.1014.53%0.5014.53%0.02

20.050.050.001.45%0.051.45%外部损失成本/销售额:30.000.000.000.00%0.000.00%外部损失成本40.000.000.000.00%0.000.00% 销售额 ×100%50.250.250.007.27%0.257.27%0

60.800.800.2023.26%0.8023.26%质量成本/销售额:

合计1.501.600.346.51%1.6046.51%质量成本10.000.000.000.00%0.000.00% 销售额 ×100%20.000.000.000.00%0.000.00%1.41%

30.000.000.000.00%0.000.00%质量成本/产值:40.000.020.020.58%0.020.58%质量成本50.100.01-0.090.29%0.010.29% 产值 ×100%

合计0.100.03-0.070.87%0.030.87%1.10%

10.000.000.000.00%0.000.00%质量成本/总成本:20.000.000.000.00%0.000.00%质量成本30.000.000.000.00%0.000.00% 总成本 ×100%40.000.000.000.00%0.000.00%1.57%