2020年粮食行业深度研究报告

- 格式:pdf

- 大小:2.43 MB

- 文档页数:28

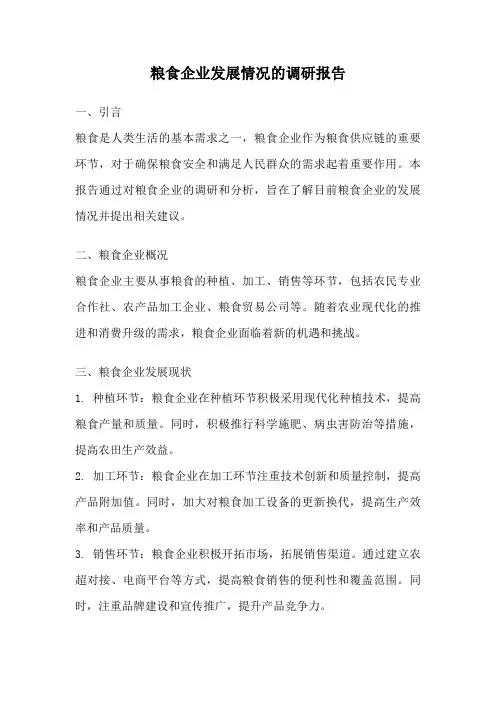

2020年粮食行业深度研究报告目录1. 全球及国内主要农产品供需情况 (3)1.1. 水稻 (3)1.1.1. 全球大米供需情况 (3)1.1.2. 我国水稻不依赖进口,基本自给自足 (3)1.1.3. 国内水稻基本产需平衡,但面临去库存压力 (5)1.2. 玉米 (7)1.2.1. 全球玉米供需情况 (7)1.2.2. 国内玉米进口占比较低 (8)1.2.3. 国内玉米产消出现缺口,去库存接近尾声 (10)1.2.4. 关注国内草地贪夜蛾防控情况 (12)1.3.小麦 (13)1.3.1.全球小麦供需情况 (13)1.3.2.国内小麦供应充足,库存高企 (14)1.3.3.小麦进口占比较低 (15)1.4.大豆 (16)1.4.1. 全球大豆供需情况 (16)1.4.2. 我国大豆库存偏低,主要依赖进口 (17)1.4.3. 3月国内大豆、豆粕价格上涨 (18)1.4.4. 鼓励国内大豆种植,大豆种植面积回升 (20)2.粮食作物获转基因生物安全证书,国内转基因品种商业化迎来进展 (20)3.国内外种业发展历史对比 (21)3.1. 种业定义及种子产业化 (21)3.2. 美国种业发展历程 (21)3.3. 中国种业发展历程 (22)3.4. 通过收购合并整合,转基因提升市场空间 (23)4.全球转基因作物种植及发展情况 (24)4.1.全球转基因农作物种植面积快速增长 (24)4.2.全球主要转基因作物种植面积及占比 (25)4.3.转基因作物种植促进全球种植业收入增长并减少农药使用 (26)4.4.主要国家转基因作物种植效果 (27)5.我国种子行业现状及启示 (27)1. 全球及国内主要农产品供需情况1.1. 水稻1.1.1. 全球大米供需情况2019年全球大米产量5亿吨,消费量4.9亿吨,大米产量、消费量基本相等。

预计2019/2020年度全球期末大米库存1.8亿吨,库存消费比约为37%,全球大米供需平衡,库存较为充足。

亚洲为全球最大水稻种植区,2016年亚洲水稻种植面积和产量占全球的90%。

2019年全球大米出口量约为4500万吨,占消费总量的不到10%。

印度、泰国、越南是全球前三大大米出口国。

2019年度,印度、泰国、越南的大米出口量分别为1050万吨、750万吨和700万吨,占全球大米贸易总量的24%,17%,16%。

图 1:全球大米供需情况图 2:全球大米库存消费比数据来源:东北证券,USDA数据来源:东北证券,USDA图 3:全球大米总出口量(万吨)图 4:主要国家大米出口量(万吨)数据来源:东北证券,USDA数据来源:东北证券,USDA1.1.2. 我国水稻不依赖进口,基本自给自足为了确保粮食安全,我国对小麦、水稻、玉米三大谷物进口实行配额管理,关税配额内进口的货物,一般实行低关税;超过配额则不准进口,或者缴纳较高的进口关税。

对于配额内大米进口,执行1%的进口关税税率;最惠国进口关税税率为65%,一般进口关税税率为180%。

2015-2020年,我国每年水稻进口配额一直维持在532万吨,每年进口量基本都在配额以内。

2019/2020年度我国水稻进口量约为326万吨,仅占全年消费总量的2%,我国水稻供应不依赖进口,可以实现自给自足。

大米进口配额外高关税限制了国外大米的进口,保证了国内大米市场的相对稳定,导致国内大米市场与国际市场联动性较小,国内大米市场相对独立。

国外进口大米的到岸完税价格略低于国内大米价格,2018年来越南进口大米的到岸完税及约比国内大米价格低15-20%。

越南是全球第三大大米出口国,农业是越南的支柱产业。

根据USDA 数据,2019年越南生产大米2830万吨,国内消费2150万吨,出口700万吨,期末库存约为132万吨。

越南大米库存量很低,库存消费比仅为6%。

因此,在新冠肺炎可能导致短期内国内大米供需失衡的情况下,2020年3月25日越南宣布临时性暂停越南大米出口,3月28日前将暂停签署新的出口协议。

越南临时性暂停大米出口导致3月以来越南大米价格持续上升,我国进口越南大米到岸完税价上升至2017年7月以来最高水平,3月涨幅达到15%。

由于我国大米基本不依赖进口,因此越南临时性暂停大米出口预计对我国国内市场影响较小,但对于欧盟、西非、东盟等对越南大米进口依赖较大的地区预计会造成一定冲击。

图 5:进口越南大米价格与国内价格对比 (元/吨)图 6:进口泰国大米价格与国内价格对比(元/斤)数据来源:东北证券,Wind数据来源:东北证券,中国农业信息网图 7:越南大米供需情况图 8:越南大米期末库存消费比数据来源:东北证券,USDA数据来源:东北证券,USDA1.1.3. 国内水稻基本产需平衡,但面临去库存压力 为了保证粮食安全及提高农民种粮积极性,2004年起我国对水稻实行最低收购价政策。

2008-2014年,政府连续7年上调水稻最低收购价,导致国内水稻产量和价格持续上升,水稻库存高企。

2014年我国水稻产量增长18%达到2亿吨,国内水稻库存消费比由2010年的20%上升至2015年的接近50%。

处于调整国内水稻库存考虑,2016年国家首次下调水稻最低收购价,将早籼稻最低收购价下调0.02元/斤,并在2017、2018年我国连续两年全面下调早籼稻、中晚稻、粳稻的最低收购价。

在政府价格政策的引导下,我国水稻产量有所下降,但仍然大于消费量,水稻库存持续积累。

2017-2018年我国水稻库存消费比接近70%。

图9:国内水稻供需情况图 10:国内水稻库存消费比数据来源:东北证券,Wind数据来源:东北证券,Wind图 11:水稻价格走势数据来源:东北证券,Wind表1:水稻最低收购价情况年份早籼稻中晚籼稻粳稻说明2004 0.70 0.72 0.75 开始2005 0.70 0.72 0.75 持平2006 0.70 0.72 0.75 持平2007 0.70 0.72 0.75 持平2008 0.77 0.79 0.82 上调2009 0.90 0.92 0.95 上调2010 0.93 0.97 1.05 上调2011 1.02 1.07 1.28 上调2012 1.20 1.25 1.40 上调2013 1.32 1.35 1.50 上调2014 1.35 1.38 1.55 上调2015 1.35 1.38 1.55 持平2016 1.33 1.38 1.55 下调2017 1.30 1.36 1.50 下调2018 1.20 1.26 1.30 下调2019 1.20 1.26 1.30 持平2020 1.21 1.27 1.30 上调数据来源:东北证券,公开资料整理受下调水稻最低收购价及国内水稻库存逐年升高影响,国内水稻现货价格逐渐回落。

2018年国内水稻平均亩产产值约为1290元/亩,每亩物质与服务费用约为515元/亩,如果刨除土地成本及人工成本,农民种植水稻基本没有盈利。

在2018年我国水稻产需结余已经明显缩小、水稻供给侧结构调整初见成效的情况下,为了保持农民种粮积极性及农民种植收益,2019年国家停止继续下调水稻最低收购价,并于2020年将早籼稻和中晚稻价格上调0.01元/斤。

通过南方双季稻改单季稻及减少东北井灌稻种植面积等方式,我国水稻种植面积由2014年的3077万公顷下降至2019年的2969万公顷(约为4.45亿亩)。

2019年国内水稻产量基本等于消费量,水稻实现产需平衡。

但是,国内水稻期末库存消费比依然接近70%。

截至2019/2020年度,预计我国水稻库存约1.3亿吨,其中相当一部分为超期储存粮,我国水稻去库存压力较大。

为了去库存,国家计划2020年定向投放部分超期储存稻谷用于生产乙醇,第一批计划投放600万吨。

在国家上调水稻最低收购价及库存水平依然加高的情况下,预计2020年国内水稻价格小幅上涨,播种面积以稳为主。

图12:水稻种植成本收益(元)数据来源:东北证券,Wind图13:国内稻谷播种面积(千公顷)数据来源:东北证券,国家统计局1.2.玉米1.2.1.全球玉米供需情况2019年全球玉米总产量11.1亿吨,总消费量11.4亿吨,产需基本平衡。

预计2019/2020年度全球玉米期末库存将达到3亿吨,库存消费比约26.19%。

2017-2019年间,由于全球玉米消费量持续上升,导致玉米库存有所下降,但整体库存较为充足。

2019年全球大米出口总量约为1.6亿吨,占全球大米总消费量的约13%。

美国、巴西、阿根廷、乌克兰是全球前四大玉米出口国,2019年玉米出口量分别占全球总出口量的26.42%、21.71%、20.20%和19.30%。

图 14:全球玉米供需情况图 15:全球玉米库存消费比数据来源:东北证券,USDA数据来源:东北证券,USDA图 16:全球玉米总出口量图 17:主要国家玉米出口量数据来源:东北证券,USDA数据来源:东北证券,USDA1.2.2. 国内玉米进口占比较低我国对玉米进口实行配额制,2015-2020年,我国玉米进口配额一直维持在720万吨,且国内玉米进口量一直维持在配额以内。

对于配额内的玉米进口,我国执行1%的玉米进口关税税率;最惠国进口关税税率为65%,普通进口关税税率为180%。

近年来我国玉米进口量与国内消费量比一直维持在2%左右,我国玉米能够实现自给自足。

图 18:我国玉米进口量(万吨)图 19:玉米进口量与国内消费量比(按年度)数据来源:东北证券,海关总署数据来源:东北证券,Wind美国和乌克兰是我国主要玉米进口国。

根据海关总署数据,2019年我国从美国、乌克兰分别进口玉米32万吨和414万吨,分别占我国玉米进口总量的7%和86%。

2015年前美国是我国最大的玉米进口国,2015年后乌克兰玉米进口量大幅上升,乌克兰成为我国玉米第一大进口国,美国玉米进口占比明显下降。

2016年来,国际玉米价呈现缓慢上涨趋势,2018年6月后配额内进口玉米到岸完税价高于国内玉米现货价,进口玉米不具备价格优势。

图 20:我国玉米主要进口国进口量(万吨)数据来源:东北证券,海关总署图21:进口玉米成本与国内玉米现货价对比(元/吨)数据来源:东北证券,Wind1.2.3.国内玉米产消出现缺口,去库存接近尾声2007年,为了保护农民利益和种粮积极性、保持市场稳定、保障国家粮食安全,我国对东北三省和内蒙古自治区实行玉米临时收储政策。

在临时收储政策的支撑下,我国玉米价格及产量逐渐上涨。

2015年国际国内玉米价差达到700元/吨,中国玉米在国际市场丧失竞争力。

另外,玉米产量持续大于消费量,导致国内玉米库存高企。

2015年我国玉米库存消费比超过100%,玉米去存压力巨大。

2016年,为了缓解国内玉米高库存和玉米价格需求长期倒挂的问题,国家将东北地区的玉米临时收储政策调整为“市场化收购”加“补贴”的新机制。