中国氯碱工业及国际化

- 格式:ppt

- 大小:599.00 KB

- 文档页数:34

一、我国氯碱行业的现状和问题1.氯碱行业发展现状1.1行业规模不断扩大,但增速放缓“十二五”期间,国内氯碱行业发展迅速。

烧碱和聚氯乙烯产能、产量继续稳居世界首位,主要氯产品产能产量增长较快,部分产品产能也已位居世界第一,已成为名副其实的氯碱生产大国。

2015年底,我国在产烧碱生产企业163家,总产能达到3873万吨/年,其中离子膜法产能3818万吨,约占98.6%,相比2010年,总产能增幅在28.2%。

主要分布在山东、江苏、内蒙古、新疆、河南和浙江六省份,产能合计占总产能的61.5%。

2015年底,我国在产聚氯乙烯生产企业81家,总产能达到2348万吨/年,其中电石法产能1918万吨,约占81.7%。

产能主要分布在内蒙古、新疆、山东、天津、陕西和河南六省份,产能合计占总产能的62.2%。

烧碱和聚氯乙烯产能增长放缓,退出产能日益增多。

“十二五”期间,烧碱和聚氯乙烯产能年均增速由“十一五”期间的15.5%和16.0%分别下降到6.7%和4.0%。

自2008年国际金融危机之后,国内经济增速放缓,我国氯碱行业改变了以往只增不减的发展态势,并且经济发展中的结构性问题不断被强化。

我国氯碱行业在快速外延式发展之后也不得不直面市场规律带来的小规模、分地域装置淘汰问题。

“十二五”期间,约有835万吨烧碱产能和625万吨聚氯乙烯产能退出市场。

1.2产业集中度提高产业布局逐步合理行业集中度进一步提高。

烧碱企业产能规模10万吨/年以下(含10万吨/年)的比例由2010年的15.4%下降到了2015年的9.08%,产能40万吨/年以上(含40万吨/年)规模企业数量由2010年的17家增加到23家,产能占比由27.1%提高到37.7%;聚氯乙烯企业产能规模10万吨/年以下(含10万吨/年)的比例由2010年的9.4%下降到了2015年的4.8%,产能40万吨/年以上(含40万吨/年)规模企业数量由2010年的17家增加到22家,产能占比由45.8%提高到55.8%。

中国现代化工之母——氯碱工业一、课的设计二期课改实施素质教育培养学生创新精神和实践能力,体现教育的时代性,使学生终身受益,选择《中国现代化工之母——氯碱工业》作为教学研究课,力图能较好地将素质教育的理念体现其中,具体课的设计如下:1、高一学生的学科理论基础较薄弱,这节课理论基础要求不高,但联系生产实际,贴近生活、贴近社会,可以拓宽学生的学习空间,打开学生思路,引起学生的学习兴趣。

如无论是以80年前味精广告开头,还是贯穿始终的主题:现代化工之母——氯碱工业的学习,无不体现化学对生活的重要性,展示化学的魅力。

2、教学策略上,既依托教材,又在教材上发展。

这节课是社会性课题章节的一部分,可以通过到上海氯碱厂实地考察,也可以上网查阅资料,从多种渠道获得信息。

由于教学内容比较开放,在学习方式上可以改变传统的讲授式课堂教学模式,尝试选用适合于开放性学习内容的小组合作学习方式,当然也含有自主学习方式。

在小组合作学习中,各组员分工协作达成小组共同目标,培养学生合作学习的技能,使更多的学生参与到教学过程中,在实践中体现学生学习的自主性,增强学生对社会、生活、生产的认识和体验,体现以学生发展为本的教育理念。

3、课前准备工作。

首先按学习任务将学生分成若干组,我与其它教师一起帮助学生联系企业,与学生一起拟定调查问卷,然后与一部分组同学前往天原集团的氯碱化工企业参观,学生按照事先拟定的调查问卷完成实地考察;另一部分组学生利用课余时间开展调查和上网查阅收集资料,然后各组学生将有关资料汇总输入电脑。

4、课的实施:课内组织学生通过电脑平台交流:(1)氯碱工业的发展史,(2)氯碱工业的特点和产品的综合利用,(3)在电解饱和食盐水车间实地考察了解到的信息,(4)我国氯碱工业存在的重要问题。

组织学生以主人翁精神参与新建氯碱厂厂址方案的设计和对方案综合评价等。

二、教学目标和教学过程【教学目标】知识目标:1、知道电解饱和食盐水的原理,知道其生产过程和产品的综合利用。

氯碱工业的发展论文提要:氯碱工业生产的是最基本的化工原料,其产品及下游产品广泛应用于国民经济的各个领域,在国民经济中占重要地位;氯碱工业作为国民经济的重要部分,它的发展壮大与否关乎着国家经济的好坏,如何使氯碱工业健康发展,如何处理氯碱工业发展中所面临的问题,是能否保证氯碱工业在国民经济中地位的首要任务。

笔者所在单位是国内从事离子膜电解槽电解设备制造的企业,属于氯碱工业的源头企业,近几年,由于氯碱工业的飞速发展,作为设备制造商的我们也是销售额年年攀升,但是,透过这股猛吹而过的“氯碱风”观察氯碱工业,氯碱工业在飞速发展中还是产生了很多的问题,特别是 2008年金融危机发生时,氯碱工业生存环境急转直下,许多氯碱厂商被迫减产或者停产,本单位的设备成品也出现提货延迟的情况。

这次金融危机,将氯碱工业所存在的问题彻底的暴露出来,让我们不得不思考,怎么才能让氯碱工业健康顺利的发展。

本文主要是根据实际情况,简单介绍了氯碱工业,阐述说明氯碱工业发展中所遇到的种种困难以及应对这些困难的方法手段,展望了氯碱工业未来的机遇与挑战,寻找氯碱工业的健康发展之路。

正文:一、氯碱工业概述工业上用电解饱和NaCl溶液的方法来制取NaOH、Cl2和H2,并以它们为原料生产一系列化工产品,称为氯碱工业。

氯碱工业是基本原材料工业,是最基础的化学工业之一。

氯碱工业产品主要是烧碱、氯气、氢气,其下游产品可达900多种,广泛应用于轻工、纺织、化工、农业、建材、电力、电子、国防、军工、冶金、食品加工等国民经济各个部门,是我国经济发展与人民生活衣、食、住、行不可缺少的重要基本化工原料。

中国氯碱工业始于上世纪20年代末期,那时处于建国前的战乱时期,主要氯产品仅有液氯、漂白粉、盐酸、三氯化铝等简单几种。

烧碱的年产量也不足2万吨。

建国后,氯碱行业迅速扩建,且氯碱厂注重产品种类及生产技术的创新,科研人员不惧困难,合作研发,为此后氯碱工业的发展奠定了坚实基础。

氯碱工业的发展及应用论文氯碱工业是指以氯气和碱液为原料,生产氯、碱及其衍生物的一种化工产业。

在过去的几十年里,氯碱工业已经取得了长足的发展,广泛应用于各个领域。

首先,氯碱工业在日常生活中具有重要的应用。

氯碱工业生产的碱液主要包括氢氧化钠和氢氧化钙,这些化合物在日常生活中被广泛应用。

比如,氢氧化钠被用作洗衣粉、皂液以及清洁剂的成分,它具有良好的清洁能力和去污性能。

氢氧化钙则被应用于土壤改良、脱硫、制浆造纸等行业。

其次,氯碱工业在工业生产中发挥重要作用。

氯碱工业生产的氯气是许多化学反应的重要中间体,广泛用于有机合成、药品制造、塑料制品等行业。

氯气还可以用于给水消毒、废气处理等环保工程。

此外,氯气还是许多金属提纯和杀菌灭菌的重要工具。

再者,氯碱工业对环境保护作出了贡献。

氯碱工业采用了先进的生产技术和设备,大大减少了污染物的排放。

氯碱工业通过高效的废气处理设备,有效控制了废气中的氯气、氮氧化物等有害物质的排放,减少了对大气环境的污染。

同时,氯碱工业还通过回收利用废水中的盐类和有机物质,减少了废水的排放,降低了对水体的污染。

通过这些措施,氯碱工业为环境保护做出了积极贡献。

最后,氯碱工业在国民经济中发挥了重要作用。

氯碱工业是现代化工产业的基础和支柱,对推动国民经济的发展起到了关键的作用。

氯碱工业的发展可以带动相关产业链的发展,创造就业机会,提升地区经济水平。

同时,氯碱工业的发展还促进了国内市场的繁荣,促进了国内工业品和日用品的生产和供应,提高了国民生活水平。

总结起来,氯碱工业是一种重要的化工产业,对于日常生活、工业生产、环境保护以及国民经济的发展都具有重要的作用。

随着科技的进步和技术的不断更新,相信氯碱工业还将持续发展,并为社会发展做出更大的贡献。

中国氯碱化工行业研究-行业概况1、行业概况(1)氯碱化工产品概况氯碱化工行业是重要的基础化学工业之一,主要产品包括中间产品电石、终端产品PVC和烧碱。

PVC(聚氯乙烯)是世界五大通用塑料之一,具有优良的耐化学腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优点,被广泛应用于工业、农业、建筑、电子、医疗、汽车等领域,是应用领域最广的塑料品种,在国民经济中占据重要地位。

烧碱即氢氧化钠(NaOH),是一种用途很广的化工产品,可用于生产纸、肥皂、染料、人造丝,冶炼金属、石油精制、棉织品整理、煤焦油产物的提纯,以及食品加工、木材加工及机械工业等方面。

电石即碳化钙,是重要的基本化工原料,是氯碱化工行业中重要的中间产品。

电石主要用于生产制作乙炔气体,以继续生产PVC,也可用于钢铁工业的脱硫剂。

(2)行业供需情况①PVC产品A、行业供给情况首先,产业政策及环保督察的开展将持续引导落后产能的淘汰,将长期促进行业健康发展。

国内PVC行业早年经历了飞速的发展,同时也导致了行业存在一定的产能过剩的问题。

为此,国家近年来持续出台推进PVC行业供给侧改革的相关措施,包括不定期更新《产业结构调整指导目录》等文件、制定更为严苛的准入条件等,引导行业内高能耗、高污染的落后产能退出;同时,2016年开始的环保督察,不仅直接影响着落后产能的运转,加速产能出清,还将影响上游电石、石灰石矿等PVC关键原材料的生产和开采。

长期来看,供给侧改革下留存的企业将是实力雄厚、环保设备较完善的行业先进企业。

根据中国氯碱协会公布的数据,国内PVC产能和产量情况如下图所示:数据来源:中国氯碱协会如上图所示,2014-2017年,国内PVC行业的产能增速分别为-3.5%、-1.7%、-0.9%和3.44%;2014-2016年,国内PVC生产企业净退出87、41、22家,行业去产能成效明显。

同时,行业开工率逐步走高,2017年产能2,406.00万吨,产量1,790.24万吨,开工率达到74.40%,为近年最高水平。

中国氯碱工业发展大事记第一篇:中国氯碱工业发展大事记中国氯碱工业发展大事记1929年爱国实业家吴蕴初先生在上海创建中国第一家氯碱厂——上海天原电化厂。

1935年山西化学厂建成,并采用西门子水平隔膜电解槽。

1940年天原电化厂由上海迁至重庆后建立的重庆天原电化厂投产。

1940年沈阳化工厂、汉沽化学厂、天津大沽化工厂分别建成。

1952年锦西化工厂建成水银电解槽,开创了我国生产高纯碱的历史。

1952年锦西化工厂建成我国第一套氯化苯生产装置。

1953年国家决定重点建设的太原化工厂、四川长寿化工厂、湖南株洲化工厂分别于1958、1959年建成。

1956年锦西化工厂建成第一台水银整流器。

1956年上海天原化工厂开发出漂粉精生产装置。

1957年立式吸附隔膜电解槽在上海天原化工厂建成,单槽产量提高10倍,电耗降低23%。

1958年国家决定在衢州、武汉、福州、广州、合肥、九江、西安、遵义、常州、南宁、四平、北京、上海建设13个年产0.75~3万吨/年规模的氯碱厂,总投资6.45亿元,并在1959年建成。

1958年锦西化工厂3000吨/年悬浮聚合法聚氯乙烯生产装置建成投产,开创了我国聚氯乙烯工业化生产的历史。

1958年长寿化工厂建成我国第一套氯丁橡胶生产装置。

1959年原化工部化工设计院和锦西化工设计研究分院共同完成6000吨/年悬浮聚合法生产定型设计,锦西、北京、天津、上海、福州、株洲等7套6000吨/年聚氯乙烯装置投产。

1959年沈阳化工厂建成氯化石蜡-42生产装置。

1962年武汉市建汉化工厂和上海天原化工厂分别开展100吨/年乳液聚合法聚氯乙烯中间实验,后扩建为500吨/年生产装置。

1963年我国第一套1000A/600V硅整流器在锦西化工厂诞生。

1965年石墨三合一盐酸合成炉在锦西化工厂投产。

1966年自贡鸿鹤化工厂建成天然气热氯化法甲烷氯化物装置。

1973年上海天原化工厂、福州化工厂、杭州电化厂、天津化工厂、无锡电化厂等企业开展了疏松型树脂的研究,并逐步投入生产运行。

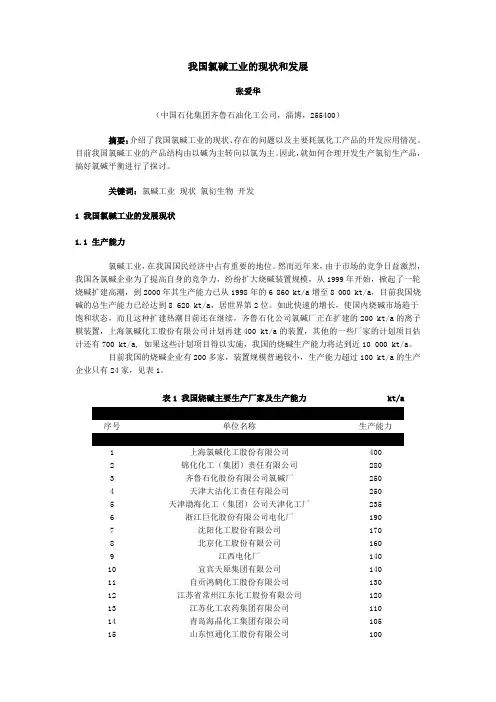

我国氯碱工业的现状和发展张爱华(中国石化集团齐鲁石油化工公司,淄博,255400)摘要:介绍了我国氯碱工业的现状、存在的问题以及主要耗氯化工产品的开发应用情况。

目前我国氯碱工业的产品结构由以碱为主转向以氯为主。

因此,就如何合理开发生产氯衍生产品,搞好氯碱平衡进行了探讨。

关键词:氯碱工业现状氯衍生物开发1 我国氯碱工业的发展现状1.1 生产能力氯碱工业,在我国国民经济中占有重要的地位。

然而近年来,由于市场的竞争日益激烈,我国各氯碱企业为了提高自身的竞争力,纷纷扩大烧碱装置规模,从1999年开始,掀起了一轮烧碱扩建高潮,到2000年其生产能力已从1998年的6 860 kt/a增至8 000 kt/a,目前我国烧碱的总生产能力已经达到8 620 kt/a,居世界第2位。

如此快速的增长,使国内烧碱市场趋于饱和状态,而且这种扩建热潮目前还在继续,齐鲁石化公司氯碱厂正在扩建的200 kt/a的离子膜装置,上海氯碱化工股份有限公司计划再建400 kt/a的装置,其他的一些厂家的计划项目估计还有700 kt/a, 如果这些计划项目得以实施,我国的烧碱生产能力将达到近10 000 kt/a。

目前我国的烧碱企业有200多家,装置规模普遍较小,生产能力超过100 kt/a的生产企业只有24家,见表1。

表1 我国烧碱主要生产厂家及生产能力kt/a 序号单位名称生产能力1 上海氯碱化工股份有限公司4002 锦化化工(集团)责任有限公司2803 齐鲁石化股份有限公司氯碱厂2504 天津大沽化工责任有限公司2505 天津渤海化工(集团)公司天津化工厂2356 浙江巨化股份有限公司电化厂1907 沈阳化工股份有限公司1708 北京化工股份有限公司1609 江西电化厂14010 宜宾天原集团有限公司14011 自贡鸿鹤化工股份有限公司13012 江苏省常州江东化工股份有限公司12013 江苏化工农药集团有限公司11014 青岛海晶化工集团有限公司10515 山东恒通化工股份有限公司10016 无锡化工集团股份有限公司10017 安徽氯碱化工集团有限责任公司10018 武汉葛化集团有限公司10019 湖南株州化工集团有限责任公司10020 杭州电化集团有限公司10021 江苏泰兴新浦化学有限公司10022 福建省东南电化股份有限公司10023 岳阳石油化工总厂环氧树脂厂10024 太化股份有限公司氯碱分公司1001.2 产量随着生产能力的不断增加,近年来烧碱的产量也不断增加,2002年全国烧碱产量达8 089 kt,为历史最高纪录,与2001年的7 135.2 kt相比,增长幅度为13.4%。

中国氯碱ChinaChlor-Alkali第2期2007年2月No.2Feb.,2007国内外氯碱生产的现状和发展分析钱伯章,朱建芳(上海擎督信息科技公司金秋石化科技传播工作室,上海200127)摘要:评述了国内外氯碱生产市场、新装置建设状况及技术发展趋势,介绍了国内清洁生产状况和节能潜力,展望了发展趋势。

关键词:市场;装置建设;技术发展趋势;清洁生产;节能中图分类号:TQ114.26文献标识码:A文章编号:1009-1785(2007)02-0007-05(接上期)预计还会有合计产能达99万t的装置投产,若规划中的几个重量级项目现在或稍后开始建设,2007年投产装置规模甚至还将超过2006年。

而在新建和扩建装置中,离子膜法装置占绝对优势。

目前,包括离子膜法装置在内的国内新建和扩建氯碱装置主要有以下特点。

一是原有大型企业加紧扩产。

2004年,齐鲁石化氯碱厂投产了20万t/a离子膜烧碱装置,其烧碱年产能力达到46万t,位居全国首位。

2005年,天津大沽化工股份公司14万t/a离子膜烧碱装置投产后,烧碱年产能力也将达到46万t。

到2006年,上海天原的36万t/a新装置投产后,其烧碱年产规模将达到76万t,将重居国内首位。

据预测,到2006年,天津大沽化工股份公司烧碱年产能力可能超过50万t。

目前,国内排名第5位的巨化股份有限公司电化厂还将有扩建装置投产。

二是新建装置中大项目多。

如内蒙古亿利化学工业有限公司原规划项目年产规模为50万t,宁夏西部聚氯乙烯有限公司规划项目年产规模为30万t,陕西金泰氯碱化工有限公司规划项目年产规模为30万t,三友集团氯碱有限责任公司规划项目年产规模为30万t。

三是原料丰富的地区新建装置。

这一现象在山东省尤为突出。

山东省盐业资源丰富,电力充足,建氯碱装置有明显的原料优势。

据不完全统计,目前,山东省29家企业的氯碱年产能力合计达319.5万t,2005年至2006年有30万t/a扩建装置投产。

氯碱化工行业的现状和发展趋势摘要随着科技的迅猛发展,我国的氯碱化工行业也得到了迅速的发展和扩大,很多氯碱化工企业也都扩大了生产,加大了生产力度。

其高速的发展也催生了很多新的企业加入到行业中来,氯碱行业已经开始想规模化、技术化发展。

这种良好的发展态势将会更加有利于此行业的发展和提高壮大。

关键词氯碱行业;现状;发展趋势在国内,氯碱行业是我国国民经济的重要组成部分,占有很大的比重。

随着全球经济的复苏发展,氯碱行业也得到了迅猛的发展和改善。

市场竞争也随之日益加大,各个氯碱企业都在想尽办法提高自身的竞争力,纷纷扩大规模。

在2010年上半年开始,我国氯碱的价格就得到很大的回升。

我国是全球的氯碱生产行业的大国,在2008年开始氯碱行业出现了短暂的低迷,2008年以后,伴随着经济的复苏后,氯碱行业开是恢复,并且以最快的速度得到回升和发展。

1 氯碱化工行业的概述氯碱化工是化学工业中最基本的技术,它广泛应用于化学工业、轻工业、纺织工业、冶金工业、以及公用事业等等领域。

氯碱行业主要就是电解食盐水溶解制取烧碱、氯气和氢气的工业生产,是我国目前重要的基础化学工业之一。

我国大部分氯碱行业的企业都是采用隔膜法和离子膜交换法两种工艺来进行生产的。

大部分的氯碱产品主要用于玻璃、纤维、塑料等的制作,应用的领域相当的广泛。

但是也因为其工业产业,对我国的环境造成了一定的污染。

很多不规范的小厂家,没有经过严格的污水处理技术就将使用的废水排出,严重的污染了周边的环境。

所以我们在氯碱化工生产的同时,要对排出的废污水进行严格的把关和处理,保证其没有污染的情况下才能排出。

不能因为工业的发展,而忽略了环境的重要性。

2氯碱化工行业的现状2.1 目前氯碱产量近年来,我国的氯碱工业无论是在产量、质量还是品种上都得到了迅猛的发展。

生产力的不断增加和扩大,烧碱的产量也在不断成倍的增加。

到1990年,烧碱的产量就高达330多万吨,仅次于美国和日本等氯碱行业的技术和产量,位居世界第三位。

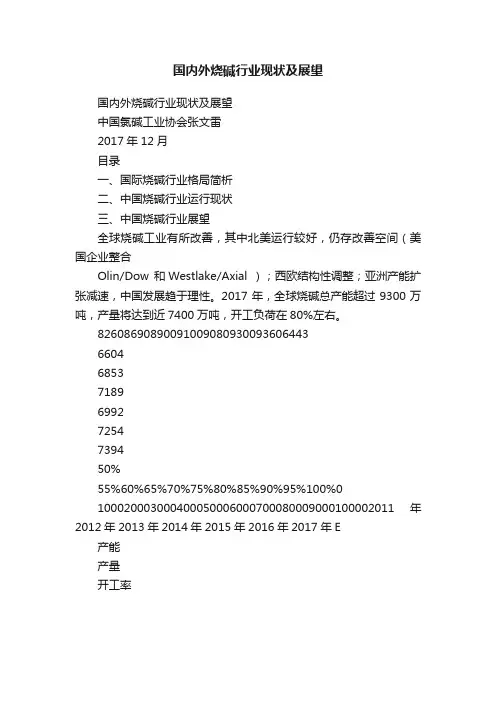

国内外烧碱行业现状及展望国内外烧碱行业现状及展望中国氯碱工业协会张文雷2017年12月目录一、国际烧碱行业格局简析二、中国烧碱行业运行现状三、中国烧碱行业展望全球烧碱工业有所改善,其中北美运行较好,仍存改善空间(美国企业整合Olin/Dow 和Westlake/Axial );西欧结构性调整;亚洲产能扩张减速,中国发展趋于理性。

2017年,全球烧碱总产能超过9300万吨,产量将达到近7400万吨,开工负荷在80%左右。

8260869089009100908093009360644366046853718969927254739450%55%60%65%70%75%80%85%90%95%100%0100020003000400050006000700080009000100002011年2012年2013年2014年2015年2016年2017年E产能产量开工率204060801000%20%40%60%80%100%90929496980002040608101214161820MembraneDiaphragmMercuryOthersGlobal Capacity全球烧碱工艺路线调整: 水银法逐步淘汰世界氯碱行业新特点1、行业景气度提升由于产能增长减缓,需求稳定增长,全球氯碱开工率回升到80%左右,各地区开工率也持续攀升,整个世界氯碱行业景气度大幅提高。

2、行业格局发生深刻变化近几年,世界氯碱行业格局发生了深刻变化。

欧洲实施汞减排,2017年底淘汰汞法装置,烧碱产能将有所降低,后续将变为烧碱净进口区域。

美国页岩气快速发展,2018-2022年将新增乙烯规模1200万吨以上,相比2016年增长37%。

美国大量乙烯基产品出口将会改变世界乙烯基产品供给格局,对中国氯碱行业造成影响。

3、新兴市场发展迅猛印度和越南、印度尼西亚、马来西亚、泰国等东南亚地区对氯碱产品保持强劲需求,年均增长在5%-9%。

氯碱工业一体化的发展趋势

氯碱工业一体化的发展趋势是通过将氯碱生产的三个主要产品(氯气、氢氧化钠和氯化氢)在同一生产基地内实现集约化和互补化生产。

以下是氯碱工业一体化的发展趋势:

1.资源综合利用:一体化生产能够实现资源的综合利用,例如氯气和氢氧化钠可以通过电解盐水同时生产,而氯化氢可以由氯气和水反应得到。

这样可以最大限度地减少原材料的消耗和废物的产生。

2.能源节约:一体化生产将不同产物的工艺流程相互联系,可以实现能源的共享和互补利用。

例如,氯气的制备可以使用氢氧化钠的副产氢气作为还原剂,从而减少外部能源的消耗。

3.环境友好:一体化生产可以通过减少中间步骤和废物排放,降低对环境的负面影响。

例如,氯气和氢氧化钠的一体化生产可以减少盐水电解的废液排放。

4.生产效率提高:一体化生产可以将不同工艺步骤紧密相连,减少生产过程中的装卸、运输和储存环节,从而提高生产效率和产品质量。

5.降低成本:一体化生产可以减少生产过程中的中间环节和能源消耗,降低运输和储存成本,从而降低产品的综合成本。

综上所述,氯碱工业一体化的发展趋势是资源综合利用、能源节约、环境友好、生产效率提高和降低成本。

这是氯碱工业向着可持续发展的方向发展。