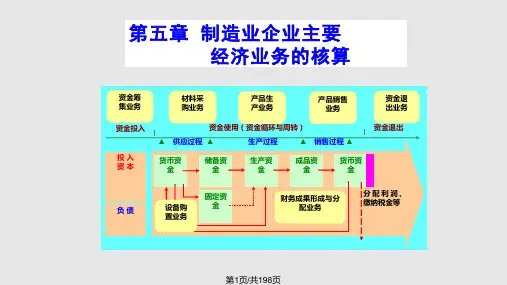

二、对制造业企业的主要经济业务内容的理 解

接受投资,或借入债务,为生产经营筹 集资金。

资金筹 集业务

资金投入

资金使用(资金循环与周转)

▲ 供应过程 ▲

生产过程

▲ 销售过程 ▲

资金退出

投入 资本

货币资 金

储备资 金

生产资 金

成品资 金

货币资 金

负债

固定资 金

分配利润、 缴纳税金等

第3页/共198页

购建固定资产,进行设备安装,设备的购置成本等;进行材料采购,计 算材料采购成本、办理货款结算,采购材料增值税进项税额的计算与处理等。

资本(股本)溢价)。 ◆直接计入资本公积的利得和损失(资本公积——其它资本公积) 。

3.资本公积的用途 ★ 转增资本金。

目的:公司在经营过程中出于种种考虑,诸如增加资本的流动性、改变所有 者投入资本的结构,体现公司稳健、持续发展的潜力等,对于形成的资本 公积可以按规定的用途予以使用 方法:在办理增资手续后用资本公积转增资本,按所有者投资比例增加投 资人的实收资本

第23页/共198页

※ 利率的确定 公式中的利率是指年利率,为计算企业在各月、每天应支付的利息应换

算为月利率。 月利率=年利率÷12 日利率=月利率÷30

※ 利息支付方式及账务处理方法 ①按月度支付或虽在到期一并收回本息,但利息数额不大。 直接记入本月的“财务费用”和“银行存款”账户(收到银行计息通知

借:银行存款 5 000 000

贷:实收资本

4 000 000

资本公积—资本溢价 1 000 000

第20页/共198页

【例5-5】经股东大会批准,将公司的资本公积200 000元转作实收资本。

借:资本公积